簡介

1998年,貝恩諮詢公司的奧里特·加迪什(OritGadiesh)和詹姆斯·吉爾伯特(JamesL.Gilbert)在《哈佛商業評論》中首次提出行業利潤庫的概念。利潤庫(Profitpools)是指行業價值鏈各鏈結點所產生的利潤總和。運用利潤庫分析法的目的是研究行業總利潤在價值鏈各節點的分布情況,並為企業的戰略決策提供依據。企業不論處於行業價值鏈的某一鏈節,還是跨越若干鏈節,均應從利潤庫的分布情況出發,並結合自身在行業價值鏈中所處的位置及擁有的利潤庫份額,研究行業價值鏈中其他有利可圖的價值活動,尋找發展的機會,作出放棄或開發其他鏈節的決策。企業可以通過分析和預測行業利潤庫的變遷,確定企業未來的發展戰略。

特徵

1.複雜性

表現在行業價值鏈的劃分上、價值鏈的企業確定上、以及利潤確定上的複雜性。

2.動態性

表現在:①由於技術進步、政策法規、消費趨勢等外部因素的變化,造成利潤庫的規模變化,甚至舊的利潤庫消失、新的利潤庫出現;

②由於顧客群、產品種類、市場地理位置和分銷渠道等的變化,引起行業價值鏈上每點的利潤度處於變動之中;

③由於行業價值鏈上下游之間的競爭、購併等行為導致價值鏈上的利潤結構、利潤分布的變動。

套用

1.企業在資產重組決策時,運用利潤庫分析法進行研究,必須清楚其目的在於保持或增加利潤庫的份額。企業若能保持擁有相當的利潤庫份額,就能影響到利潤在其競爭對手之間的分布,隨時掌握主動權,無論經濟環境如何變化,都可立於不敗之地。同樣,由於無力進行重組來擴大其利潤庫份額的企業,亦可以通過一定方法在本企業內部減少不產生價值的環節,或減少行業價值鏈在自身可能運行的環節,或在自身業務的基礎上擴大部分經營範圍,從而獲取更多的利潤庫份額。例如,婚車租賃公司可提供隨租其他婚禮用品等業務,來擴大婚車租賃鏈節利潤庫份額。

婚車租賃公司可提供隨租其他婚禮用品等業務,來擴大婚車租賃鏈節利潤庫份額。

婚車租賃公司可提供隨租其他婚禮用品等業務,來擴大婚車租賃鏈節利潤庫份額。3.企業內部價值鏈的調整與最佳化策略。企業內部價值鏈是指企業從供應商連線埠獲得原料到最終向顧客連線埠輸出產品的一系列價值運動過程。相對與整個行業的價值鏈,其實際上是行業價值鏈某一節點的擴展而抽象形成的企業的內部的價值鏈。企業內部的各個環節不斷發生成本耗費,但成本發生的前提必須是能夠創造價值。因此,在內部價值鏈最佳化的過程中,可以通過對內部價值鏈各環節的成本與價值進行考察,儘量減少不必要的作業環節,從而降低成本。通過對內部價值鏈的調整與最佳化來達到降低成本及提高價值的目的,可使企業在相同的行業價值鏈節點上擁有更多的利潤庫份額,從而不斷提升企業的價值。豐田汽車公司採用適時生產制的生產方式來對其自身的生產流程進行改造,通過削減企業的存貨等不產生價值的內部環節,大大地降低了企業的成本,同時也有效地擴大了企業的規模及其擁有的利潤庫份額。

4.核心競爭力的培育。核心競爭力是企業獲得長期穩定的競爭優勢的基礎,是將技能、資源的運作機制有機融合的企業自組織能力。在傳統經濟時代,企業戰略思維的基本模式是以數量趕超及產值規模擴張為主。在這種思維模式下,企業大多盲目貪大求快,從資產規模、員工數量、產銷量、產值等方面追求企業規模,這種戰略思維模式的弊端不言而喻。新經濟的崛起無論是對經濟社會的發展模式還是對人的生存和思維方式都產生了有力的衝擊。企業傳統的戰略思維正逐漸轉化為關注競爭優勢及核心競爭力的培育。利潤庫分析法並不是要求企業以短期的利潤最大化為目標,而是通過對利潤庫的分布結構及變遷情況來研究行業的前景,指導企業培育有實質意義的核心競爭力,最終達到企業的戰略目標-在將來占有最大份額的利潤庫。利潤庫分析法提示企業不應以市場競爭結果的“第一”、“最大”為目標,而是要通過培育企業的核心競爭力來保持及加強企業的競爭優勢,從而獲得更大的利潤庫份額。計算機行業中利潤最豐厚的環節在於軟體及微處理器生產。微軟與英特爾公司多年來能夠始終在該領域獨領風騷,其原因正是由於其自身通過不斷地創新及改進產品,以較高的技術及雄厚的資源作為進入門檻,將眾多的競爭者拒之門外。

作用

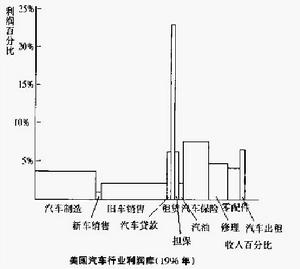

了解行業利潤的分布現狀。利潤庫分布圖可以讓企業對自己的行業產生全新的看法。例如美國汽車業l996年收入約為11000億美元,利潤約440億美元,分布於行業價值鏈的各點如圖所示。從收入看,汽車製造和新車銷售占了60%;但從利潤看,汽車融資性租賃是價值鏈上產生利潤最多的;其它金融產品如保險和購車貸款均產生高於平均水平的利潤;而汽車製造和銷售的利潤卻不高,在利潤庫中所占的份額明顯小於其收入所占的份額。有的汽車製造商了解這一點後就竭力打人汽車金融業,如福特公司在過去十年中的利潤一半來自於汽車金融業。

利潤庫

利潤庫運用

l.選擇有特色的方法擁有別鏈節利潤

通過一定方法在本企業內部減少環節,或減少行業價值鏈在自身可能運行的鏈節,從而比別企業運行於標準行業價值鏈時所涉鏈節的內涵更寬。比如計算機直銷使得製造企業直接面對顧客,把本屬零售環節的利潤庫份額注入製造鏈節,因此雖然標準行業價值鏈在製造鏈節利潤份額較少,但特定企業在同一鏈節所擁有的利潤份額卻較高。再如,婚車租賃企業可提供車輛包裝,隨租其它婚禮用品等業務,來擴大婚車租賃鏈節利潤份額。

利潤庫

利潤庫行業價值鏈確定的基礎呈現多樣性,既有以產品為基礎,又有以市場為基礎、以顧客為基礎、以分銷渠道為基礎,而且更多情況是一條行業價值鏈是多基礎的結合。因此細分也可以以不同基礎進行,可以對產品進行細分,可以象德爾那樣對顧客群進行細分。於細分為基礎,對同一業務內不同細分的分部利潤庫份額按大小排隊,然後再象在各鏈節間進行業務取捨那樣在不同細部間作出選擇。

3.企業內部價值鏈調整

企業內部價值鏈是指企業從自供應商獲得原料到最終提供顧客產品的一系列價值運行過程,相對於行業價值鏈,它實際是行業價值鏈某一鏈節的展開。在內部各環節,企業不斷發生各要素消耗,即發生成本,最終需通過價值創造來補償。但並非所有成本發生環節均屬於價值創造過程,甚至有些環節與價值創造毫不相關,因此企業通過對內部價值鏈各環節的成本和價值創造進行考察,儘可能減少不創造或少創造的價值運行環節,使各環節價值在企業駐留時問最短。由於內部價值鏈不斷最佳化調整,導致企業雖難以突破行業鏈節邊界,卻在利潤庫份額較少的本鏈節擁有較高比重,與第種占有別鏈節利潤對策不同,該對策講求在同一鏈節內占有較多份額,從而在本業務模式邊界內優於它企業。

4.實施成本領先戰略

成本領先戰略不同於傳統會計所追求的降低成本措施,這種戰略以獲取長期競爭優勢為目標,前瞻性地在整個企業的壘面業務流程尋求低成本地位以獲得高於行業平均水平利潤當然成本領先戰略須以利潤足以實現為基礎,因此成本領先不是“劣產品”條件下的成本領先,低質服務和低質產品形成的低成本不是成本領先,因為隨之而來的是低售價和低利潤。企業如何讓利潤庫分析付諸實施,在於公司的競爭態勢、能力和願望,對利潤庫的加強理解並不意味排除對其它更好戰略思考的需求,企業還應運用各種戰略獲取持久性的成本領先,如此才能長期地通過增加本鏈節利潤來擴大利潤庫,同時占有更多份額。

5.實現產品同步更新

盡力將新產品最早推向市場。在其它企業還在為大量庫存大傷腦筋花費大量精力之時,本企業的新產品卻已在市場漸領風騷;等其它企業終於處理完庫存,本企業又已開始談出舊一代產品,將主要力量投人到下代產品生產中去。從而利用上市時問差來謀求利潤,避免陷人價格大戰。當然要做到這一點,還需要先進的管理方式、生產方式的配合,例如rr、靈捷生產等。

財務管理術語3

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。了解一下吧。 |

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |