簡介

財務治理

財務治理財務治理有狹義與廣義解釋,“狹義財務治理,一般指財務內部治理,尤其是特指財務治理結構,可簡單定義為:由企業股東大會、董事會、經理層、監事會等權利機構對企業財務權利進行配置的一系列制度安排,通過財務治理結構安排,對企業財權進行合理分配,以形成一種財務激勵約束機制。廣義財務治理,一般是指企業採取共同治理,即企業內外部利益相關者共同對企業財務進行治理。可定義為:用於協調企業與其利益相關者之間財務關係、平衡財務權利的一套正式的、非正式的制度或機制。”“涵義可概括為:財務治理就是基於財務資本結構等制度安排,對企業財權進行合理配置,在強調利益相關者共同治理前提下,形成有效的財務激勵約束等機制,實現公司財務決策科學化等一系列制度、機制、行為的安排、設計和規範”。

財務治理可以歸結為:財務治理是在公司制條件下,政府、出資人和經營管理者之間在財務收支管理、財務剩餘索取、財務監督、財務利益分配和財務人員配置等方面劃分許可權,從而形成相互制衡關係的財務管理體制。

實質

財務治理的實質是一種財務許可權劃分,從而形成相互制衡關係的財務管理體制。

1.財務治理是企業財產所有權與經營管理權分離發展到公司制這一時期的產物

財務治理

財務治理2.財務治理應是一種財權在企業有關掌管方之間劃分的制度規範

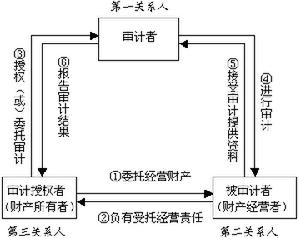

財權主要包括財務收支管理權、財務剩餘索取權和財務監督權。在所有者和經營者之間,各方如何劃分財務收支管理權、財務剩餘索取權和財務監督權,依據誰對財產最終承擔責任而定。但是,不同層次經營管理者和所有者各自擁有多少剩餘索取權,不同層次的財務監督者或監督機構各自掌管何種和多少監督權,事先必須用明確的契約或制度來規範。

3.財務治理應是企業財務活動、財務行為方面各自擁有許可權的劃分及運行管理制度

企業的財務活動每天都在進行,所有者不可能事必躬親,只有交給經營管理者運營,但如何確定框架讓其不違背所有者的意志,就必須建立一種制度,事先規定經營管理者的財務活動權,以便在日常財務活動中有章可循,財務治理就是這樣一種財務活動許可權的劃分制度。

4.財務治理是一種財務許可權掌管和財務監督執行的人員安排制度

在公司財務治理結構中,所有者有權根據自己的意志安排公司的高層財務管理人員,有權按照自己的需要派遣有關層次的財務監督人員,公司的經營管理者在不違反所有者意志的前提下,有權根據財務活動需要安排下屬機構的財務機構負責人,並相應配置有關的財務管理許可權,財務治理結構要包括這種財務人員的管理制度。

5.財務治理是一種委託方對代理方本身財務利益的安排制度

所有者對經營者,高層經營管理者對下屬各層次經營管理者要設計利益刺激機制,以促使有關代理方努力完成所有者的財務利益目標。因此,委託方要適當考慮代理方的財務利益,並將這種財務利益在財務預算或財務許可權中事先設定,這是財務治理不可缺少的組成部分。

6.財務治理是一種政府插手設計的財務管理制度

政府作為社會管理者,要從公司的財務活動中取得財政收入,也要保證公司的財務運行秩序正常,必然會根據具體國情,從巨觀管理方面,設計和制定有關的法律法規和財政稅收管理制度,以促進公司財務活動順利進行,這也構成公司財務治理的組成部分。上述各項制度的綜合,就形成了一套管理體制。

理論基礎

1.所有權關係理論

財務治理

財務治理2.委託代理關係理論

由於兩權分離,財產所有者與經營管理者在企業財產所有與占有使用上形成了委託代理關係,經營管理者內部不同層級之間也形成了委託代理關係,這些委託代理關係容易引發“信息不對稱”問題,使完美無缺的契約幾乎不可能。因而,委託方必須設計一種體制,使受託方在其監督之下,努力工作,不發生“逆向選擇”行為,確保或超額完成委託方的任務。受託方在努力工作的同時,亦會千方百計為自己尋找機會和理由,以謀求更多的個人利益。這樣,在不同的委託代理方之間,客觀上需要建立一種互相約束、相互制衡的管理體制,這種委託代理關係及其有關理論,亦是企業財務治理的理論基礎。

3.公司治理理論

財務治理必須建立在一定的公司治理基礎上,公司治理理論自然成為財務治理的基礎理論。公司治理或公司治理結構理論是關於公司制條件下,所有者和不同層次經營管理者之間在公司財產占有、使用、處置、剩餘分配與監督控制方面形成的相互制衡關係的理論。現代企業制度的典型形式是公司制,公司治理理論的出現是財務治理理論的產生前提,沒有公司治理理論的成熟與發展,就不可能有財務治理理論的產生、發展和成熟。

4.財務關係理論

企業內外部存在著各種不同的財務關係,包括財務管理權與財務執行權的劃分與協調關係、收入和支出許可權分割關係、不同經營管理層次和利益主體之間的財務權責關係、企業稅利交納和財務剩餘分配關係、財務監督約束和薪酬激勵關係等。這些財務關係理論將影響財務治理結構的設計、構建和調整,正確處理這些財務關係的過程,實際上就是設計、構建和調整財務治理結構的過程。財務治理結構如果不慎重處理好政府、昕有者、經營管理者和其他利益相關者的財務關係,這種財務治理結構將難以適應企業經營管理的變化。從這一角度看,財務關係的理論應該是財務治理的理論基礎之一。

組成

1.公司內部財務管理許可權劃分制度

財務治理

財務治理2.公司內部掌管財權的人事安排制度

掌握財權的人員、特別是高層掌管財權的人員選聘安排制度,是公司財務治理的重要組成部分。財務治理和其他管理體制一樣,沒有相應的人事安排制度作為其基本條件,企業內部的經營管理活動及其引起的財務行為就不能做到令行禁止,也不能在企業內部形成財權制衡。這一制度不僅包括財務總監、總會計師、財務部經理及下屬部門財務人員的配置,而且包括掌管公司財務決策大權的董事會成員、總經理、副總經理和下屬部門經理的人事管理制度,以及負責公司財務監督的監事會成員的任免管理制度。在國有和國家控股的公司中,政府職能部門代表國家制定和掌握該人事安排制度。

3.所有者對經營管理者、上層經營管理者對下層經營管理者的財務監督體制

具體包括股東大會對董事會、董事會對經營管理層、監事會對董事會和經營管理層、上層經營管理者對下屬經營管理者在成本費用計算、財務收入與支出、薪酬確定與支付、利潤計算與核實、財務業績考核與評價等方面的事前、事中與事後監督制度、監督方式與運行操作方法等。在國有和國有控股公司中,國家政府以所有者和社會管理者雙重身份參與公司的財務監督活動,設計和調整公司的財務監督體制。

4.所有者對經營管理者、上層經營管理者對下層經營管理者的財務激勵機制

這種激勵機制是促使不同層次的經營管理者認真努力工作的條件。沒有激勵機制,企業財務治理結構的有關組織機構難以發揮正常效力。財務激勵機制主要包括:財產終極所有者對法人財產所有者或法人代表的激勵機制、董事會對經營管理者的財務激勵機制、上層經營管理者對下層經營管理者的財務激勵機制等。國家政府制定相關的法律、法規和政策,給公司設計財務激勵制度創造相應的環境。在國有和國有控股公司中,國家政府直接以所有者身份參與財務激勵機制的設計、建立和調整,並監督其實行。

5.下層經營管理者對上層經營管理者和所有者的財務信息反饋制度

為了盡力消除“信息不對稱”造成的不利影響,上層經營管理者和所有者會建立一種定期的信息反饋報告制度,迫使下屬及時、儘可能準確報告企業的財務信息,這種制度已經越來越成為企業財務治理的重要組成部分。國家政府對此亦會作出相應的制度規範,以掌握必要的財務信息。

6.企業下層經營管理者對上層經營管理者、一般員工對不同層次經營管理者的財務監督體制

從世界各國的企業財務治理結構實際情況看,下屬對上層、一般員工對高層和不同層次經營管理者的財務監督,通過工會或派員參與監事會、董事會的形式表現出來。在當今的市場經濟體制國家,這一體制具有越來越重要的意義。

特點

1.多層次的財務治理主體

多個不同的特定財務治理客體

多個不同的特定財務治理客體2.多個不同的特定財務治理客體

相對於多層次的財務治理主體來說,每一財務治理主體都面對一個或一群特定的治理客體,即各治理主體在其財務監督權、財務分配權和財務決策權範圍內被掌管、被制約的對象,這些對象可能是子公司的經營者及其財務行為,也可能是公司某一職能部門的財務收支活動,或是同一層面各主體制約的其他職能部門的財務行為。

3.不同的治理手段和治理方式共存於一個財務治理結構中

不同層次的財務治理主體與客體,需要針對不同的情況採用不同的治理手段和治理方式,如在所有者與經營者之間需要採用契約或契約的方式,規定各自的財務權利和義務;採用解聘或辭職的手段,彌補契約的不合理或一方不履約;在不同經營者之間需要採用確定薪酬方式,固定雙方的委託代理關係;採取扣減薪酬或增加獎勵等手段,激勵代理方努力。這些不同的治理手段和治理方式共存於一個財務治理結構中。

4.相互制衡是財務治理中的基本狀態

與傳統的企業財務管理體制不同,財務治理中的主體與客體、不同的委託方與代理方、所有者與經營管理者之間,按照市場規則形成相互約束、互為條件的制衡關係。在這種制衡關係中,高層與中、下層經營管理者之間,終極所有者與法人財產所有者之間,彼此的關係既表現為權力統制與服從的關係,又表現為依靠契約相互界定各自的權利與義務,任何一方超越自己的權利與義務作為或不作為,都有可能使這種制衡關係遭受破壞。

意義

正確認識財務治理的複雜性

正確認識財務治理的複雜性2.財務治理主體應將國家政府包括在內。在公司內部財權分配和制衡關係中,國家政府對公司的財務政策和財務行為進行規範,是不可避免的,中國如此,外國亦如此。撇開國家政府研究財務治理問題,難以保證財務治理結構合理,在實踐中會帶來不利後果。

3.研究中國公司的財務治理問題,不應脫離中國企業財務管理體制的歷史沿革。目前中國公司的財務治理結構,是過去企業財務管理體制的延續。沿著中國企業財務管理體制的歷史軌跡,借鑑外國的經驗,去研究財務治理問題,或許更能做到取人之長,加快我國公司財務治理結構的合理與規範。

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |