區別

在工作中以及日常談論中,人們談到人工成本話題時,總是藉助工資價格來說明;常將工資成本與人工成本混用、不做區分。媒體報導也經常將二者互用。媒體報導聲稱中國具有勞動力成本優勢,其主要依據也是中國勞動力的價格低廉。鑒於此,企業管理人員也常常將二者混為一談。企業的員工工資價格低,是否意味著該企業的人工成本一定很低,該企業也因此有成本優勢呢?

外企為降低工資成本 只招專科生

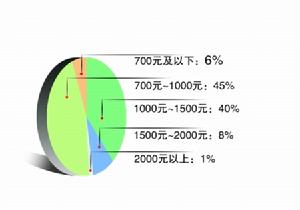

外企為降低工資成本 只招專科生有兩個小型鋼廠,A鋼廠的工資水平為18.07元/小時,B鋼廠則為21.52元/小時。假設兩個廠的福利待遇完全一樣,究竟哪個廠的人工成本更高呢?B鋼廠的工資價格比A鋼廠高出16%,是否意味著B鋼廠的人工成本必定高呢?實際調研的情況是,B鋼廠的人工成本比A鋼廠要低很多。原因何在?生產一噸相同規格的鋼材,B鋼廠需要的人工工時比A鋼廠少34%,而且報廢率要低63%。雖然工資價格高,但考慮到生產率因素,B鋼廠仍有人工成本優勢。

從上例我們可以得出,工資成本並不等於人工成本,工資價格優勢並不必然帶來人工成本優勢。一個員工的工資價格等於包括基本工資、福利、分紅等所有收入除以工作時間,又稱工資率。考核人工成本時,要綜合考慮員工的工資和員工創造的價值兩方面,是工資成本和生產率的函式。單位人工成本等於平均工資除以工業增加值。這也是為什麼B鋼廠人工成本較低,因為在同等的工作時間內和相同數量的生產工人情況下,B鋼廠能夠生產出更多、更優的鋼材。

原因

長期以來人們將工資成本與人工成本混淆。原因之一,是工資成本常常被高層管理人員進行多項決策的重要參考因素。工資價格信息容易獲得,企業管理人員經常會將本企業的工資率與行業內其他競爭對手、本地區的平均工資水平比較,在此基礎上制定或完善本企業的薪酬體系。原因之二,工資成本也是一個重要的財務變數,影響人工成本、總成本、產品的單位變動成本。原因之三,相對於生產流程重組、改進產品設計以及改變企業文化來說,降低工資價格操作起來最容易,效果也是立竿見影,體現在財務報表的工資成本減少、總成本降低以及利潤的增加。不少企業高層管理人員堅信降低工資價格可以降低人工成本,高估了工資價格的槓桿作用。

優勢

由於人工成本是工資成本和生產率的函式,降低人工成本,需從工資成本和生產率兩方面著手。有時候,降低工資成本可能會使人工成本上升。譬如,某企業新增一條產品線(從設備、技術還是維修等方面,該產品線與原有的產品線差異較大),急需若干技術工人,從事產品工藝、設備維修等工作。現有兩種選擇,一是從人才市場招聘月薪2000元的技術工人,二是從企業內部選拔、培訓,該企業普通員工的月平均工資是500元。該企業後來決定從內部培養技術工人。工資支出少,人工成本是不是也很低呢。撇開培訓費用不談,內部培養的員工技能不足,關於新增產品和設備工作經驗少,需要一段時間適應。正常情況應該是兩周內設備調試結束,一個月內生產出成品。結果是,雖說該企業在預定期限內調試好生產設備,但從增加該產品線三年以來,生產設備經常發生故障,進口的模具不能用,只好用國產的模具代替,國產模具易壞、損耗大,產品質量也不穩定、報廢率較高;產品工藝不成熟,產品的某些關鍵性能的一致性較差。易損模具、較高的報廢率、較低的產出、質量不穩定、生產周期長等等都會增加成本。該企業僅考慮減少工資成本,沒考慮生產率,最終導致總成本上升。

企業醞釀裁員

企業醞釀裁員企業過度關注勞動力成本,可能會忽視企業真正的問題所在。1996年5月,通用汽車準備實施外包計畫,將部分業務外包給來自低工資水平國家的供應商,減少工資支出,改善盈利狀況。據當時的《華盛頓郵報》報導,組裝一輛汽車,通用汽車需要46人工小時,福特37.92小時,豐田29.44小時,尼桑僅需27.36小時。就組裝而言,通用汽車比尼桑的生產率低68%。媒體認為,通用汽車的問題並不在於勞動力成本,而在於生產率的低下。

勞動力成本優勢是否一定能轉化成競爭優勢呢?答案是,不一定。在不同的行業和企業里,工資成本占總成本的比例差別很大。對於服務業,如會計事務所和諮詢公司,工資成本是企業總成本的主要組成部分。但在這些行業內,員工的技能、智慧型起著關鍵性作用,甚至關係到企業的生存和發展。在勞動密集型行業,勞動力成本占總成本的比例較大,工資價格低能夠給行業內企業帶來比較成本優勢。但是,單純地依靠勞動力成本優勢獲得競爭優勢是不牢固的,只能是暫時性的,換言之,企業很難獲得持續性的競爭優勢。某一地區內的工資成本較低,相對於區域外的企業來說,該區域內的企業有勞動力成本優勢。但是,當在資金、技術、行銷和管理等方面有著優勢的競爭對手來該地區辦廠時,實力強大的競爭對手享受同樣的工資成本優勢,僅有勞動力成本優勢的企業根本無法保持競爭優勢,甚至可能會面臨生存危機,除非他們在管理、技術、行銷等方面下大力氣。而且,一個地區的經濟繁榮後,該地區的勞動力工資價格也會上升,企業的工資成本隨之增加。

如果企業堅信降低勞動力成本可以獲得競爭優勢,企業管理人員可能不會花多少時間和精力去改善工作環境,加強企業文化建設,改進工作設計使工作變得更有趣、有意義;他們往往會忽視其他更有效的競爭手段,如質量、服務、發運和創新等。

管理問題

1、組織機構繁雜、人員冗餘造成工資成本過高。大多數國有企業雖然實施了“減人提效”的措施,但仍存在管理機構重疊、管理隊伍龐大、效率低下、人浮於事的問題,導致工資成本絕對數的增加。

2、工資成本管理的基礎工作做得不夠完善。普遍沒有組織開展崗位調查、定崗定員工作,對於工作任務不飽滿或工時利用率低的崗位,沒有進行撤銷、合併。對工作崗位沒有進行測試;在工資統計方面口徑不統一,對工資基金沒有進行嚴格的管理,超支現象非常嚴重;考勤、產量等原始記錄的填制不真實,為工資成本管理工作埋下了隱患,削弱了成本管理效果。

策略

建立與現代企業制度相適應的收入分配製度。國有企業工資分配製度改革的模式可以概括為:企業自主決定,政府監督調控,企業自我約束,按勞分配與按要素分配相結合。

財務管理術語2

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。了解一下吧。 |

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |