構成

1.組織資本

互補性資本

互補性資本2.文化資本

文化資本指由企業文化,即企業價值觀、信念、行為規範和模式以及文化的物質載體所構成的資本。企業文化資本根植於企業體內,融於企業的理念和管理模式之中。文化資本分為三個層次:表層是指員工的精神面貌、著裝、公司的形象等外在的、能夠使得全體員工產生自豪感和積極向上精神的器物資本;中層是指公司完善的制度、高效的管理機制等支撐企業有效運行的制度資本;核心層是指企業以及全體員工的核心價值觀、歷史使命感等深層次的核心驅動力所形成的資本。

文化資本的形成既是貨幣形式投資的結果,如通過各種培訓、教育和有關文化活動來建立正式規範、設計企業形象等,形成組織的主導觀念;又是非貨幣形式投資的結果,如領導風格、精力、時間和關注程度等,形成組織的日常觀念。文化資本直接影響到組織達成共識的難易程度、氣氛和凝聚力,而這些又成為影響組織的戰略制定與實施、組織結構正常運行及其有效性得以發揮的重要潛在因素。

3.社會資本

社會資本就是處於一個共同體之內的個人、組織在與外部、內部的對象長期交往、合作互利的過程中所形成的一系列的認同關係。簡單地說,企業社會資本就是企業社會網路,是企業與相關利益群體之間的合作和溝通關係所帶來的資本。社會資本的實質是信任,是人或組織之間的認同關係。社會資本分為內部社會資本和外部社會資本。內部社會資本是指企業各個部門乃至個體員工之間的一種協調、和諧的認同關係和默契關係,是企業內部交流的關係網路;外部社會資本是指企業與客戶、供應商、分銷商、政府等外部利益相關團體之間的一種良好的合作和溝通關係,是社會公眾對企業的信任程度。良好的內部社會資本可以促成通暢的內部溝通網路,可以部分地替代命令和監督,促進團隊建設,從而提高企業員工的生產率及企業效益。而良好的外部社會資本能夠使企業具有良好的知名度、美譽度,從而有利於企業吸引外部資金以及贏得顧客信任。事實上,外部社會資本是企業具體展開的價值鏈,企業在為這條價值鏈注入資本的同時也獲更多的回報。

特徵

1.增值性

互補性資本

互補性資本2.專有性

任何企業的互補性資本都天然地屬於組織本身。互補性資本的專有性表現為它的不可讓渡性,即不能進入市場交易,即使發生企業併購,互補性資本也難以測算,隨著併購的發生,被併購企業的互補性資本有可能損失殆盡,殘留的互補性資本不僅難以發揮作用,還可能成為某種阻力或壁壘(如企業文化的不相融)。

3.與人力資本的相互依賴性

互補性資本可以影響人力資本,同時,互補性資本又是由人創造的,又受著人力資本的影響。他們之間是相互依賴的。企業必須擁有優秀的、具有創新精神的人力資本,才能創造良好的互補性資本;而良好的互補性資本又能使得人力資本的價值得以充分發揮。

人力資本增值模型分析

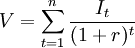

企業對人力資本進行投資是為了增加人力資本的價值,但是人力資本價值如何計量,目前還沒有一個統一的方法,採用人力資源會計中的經濟價值法作為人力資本的價值計量方法。即人力資本價值的貨幣表現等於人力資本在未來可能為企業創造的所有經濟價值折現到現在的總和,即:

互補性資本

互補性資本.............(1)

其中:V為人力資本價值;n為企業的預期收益年限;It為第t年人力資本為企業創造的預期受益;r為貼現率。

定義C1為企業未來可能付給持有人力資本的勞動者的薪酬折現到現在的總和;定義C2為企業未來對人力資本的可能投資折現到現在的總和;定義C3為企業未來對互補性資本的可能投資折現到現在的總和。C1、C2、C3的計算方法類似於(1)式。

互補性資本

互補性資本定義V0為人力資本的淨價值,它等於人力資本價值減去以上三種企業在未來為人力資本增值所支付的費用和成本,即:

互補性資本

互補性資本.....................(2)

V0可以看作是人力資本所創造的總價值減去企業為人力資本增值所付出的總成本而得到的淨受益。企業所追求的目標就是使得V0最大化。

下面我們通過一定的合理假設,並引入一些中間變數(均大於0),將(2)式進行因素拆分。這些假設是理論假設,只在簡單的、一般的情況下成立,在複雜的、特殊的情況下則不一定成立。

1.假設1:人力資本價值與勞動者的績效水平(用R表示)成正比。也就是說勞動者的工作績效越高,表明他為企業創造的價值越多,即:

互補性資本

互補性資本2.假設2:勞動者所得到的薪酬與其績效水平成正比。也就是說企業實行的是以工作結果為導向的薪酬設計方案,幹得越好,拿得越多,即:

互補性資本

互補性資本將(3)、(4)兩式帶人(2)式,並提出R,得:

互補性資本

互補性資本3.假設3:勞動者的績效水平和其工作能力(用來表示)成正比,和互補性資本的優越程度(用來表示)也成正比(以上兩種正比關係都是假定其他因素不變)。也就是說勞動者的工作能力越強,他的績效水平就會越高;同時,勞動者所處的組織環境越優越,勞動者就越能創造更高的績效,即:

互補性資本

互補性資本將(6)式帶人(5)式,得:

互補性資本

互補性資本4.假設4:勞動者的工作能力與企業對人力資本的投資成正比。也就是說,企業在教育、培訓等方面的花費越多,表明勞動者學到了越多的知識和技能,從而工作能力也就越高,即:

互補性資本

互補性資本5.假設5:企業對互補性資本的投資額與互補性資本的優越程度成正比,也就是說,企業為改善組織環境投入越多的成本,組織環境就越優越,即:

互補性資本

互補性資本將(8)、(9)兩式帶人(7)式,得:

互補性資本

互補性資本由於企業付給員工的薪酬一般是小於員工為企業所創造的價值的,即:V > C1,也就是k1R > k2R,由此可得:k1 − k2 > 0。令(k1 − k2)k3k4k5 = k,則:

互補性資本

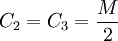

互補性資本(11)式是一個二元函式,它表明了企業對人力資本及互補性資本的投資額與人力資本淨價值之間的關係。企業的目的就是以一定的比例,投入一定量的C2,和C3,使得V0最大化。企業的投資額度通常是有限的,假設企業對人力資本和互補性資本的計畫投資額為M,即:C2 + C3 = M,則企業的目標可以簡化為下列數學模型:

互補性資本

互補性資本 互補性資本

互補性資本求解可得:當

互補性資本

互補性資本 互補性資本

互補性資本以上結果只是理論值,企業的實際情況通常比模型的假設要複雜。企業需要根據實際調查,收集數據,將係數和函式關係回歸出來才能確定C2和C3的比例。從這個理論模型中我們可以看出,企業想要使得人力資本更加有效地增值,僅僅對人力資本進行投資是不夠的,還必須同時對互補性資本進行投資,並且這兩種投資存在一個最優的比例。也就是說,企業在對員工進行教育和培訓的同時,還應該著力改善員工所處的組織環境,使得組織環境與勞動者更加匹配,才能促進員工發揮更大的潛力,為企業創造更多的價值,實現人力資本的增值。

它是現代人力資本經濟學研究的前沿領域。國內外學者們對於人力資本價值計量的方法莫衷一是,有的從投入角度計量,有的從產出角度計量,有的從受教育程度角度計量,有的對各種因素進行綜合計量。在建立人力資本價值模型時,國內學者使用了馬爾可夫模型,期權定價理論,灰色評測等多種方法:如李濤和段傳忠分別將馬爾可夫鏈和層次分析法(AHP)套用到了人力資本定價模型中;彭斌等運用期權定價思想和灰色評測方法建立了確定技術管理型人力資本價值的模型;徐偉康等認為人力資本真實價值等於人力資本的使用價值除以人力資本投入率,在確定人力資本的使用價值時,作者也使用了期權定價理論;劉渝琳等仿照資本資產定價模型(CAPM模型),給出了人力資本超額利潤的定價模型,李嘉明等認為如果該定價合理,則可以鼓勵人們增加人力資本投入,並建立了個人自身效用最大化函式和對生產的貢獻函式;肖文等以企業的層級結構為基礎,建立了層級人力資本差別定價模型;吳東等提出了對物質資本和人力資本提供支撐的互補性資本,並建立了基於互補性資本投資的人力資本增值模型。

此外,學者們還對人力資本的價值構成和不同情況的價值計量進行了剖析:朗永清以柯布———道格拉斯產出函式為基礎建立了利潤函式,按照人力資本供求雙方具有完全信息和隱藏信息兩種情況分別給出了人力資本定價方程;林鳳等將經營者人力資本價值分成工資、獎金、股票和股票期權並分別進行了定價;張同全等將人力資本(個體)價值量表達為體力增量、智力增量、精神要素水平的乘積,認為三者之中缺少哪一者人力資本價值都為零;張軍設計了人力資本營運產權(指對人力資本的支配權,使用權和處置權)測評的3個階段並為每個階段中營運產權的價格計算建立了模型。

財務管理術語3

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。了解一下吧。 |

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |