計算公式

部門邊際貢獻=營業收入總額-變動成本總額-部門經理可控的可追溯固定成本-部門經理不可控但高層管理部門可控的可追溯固定成本=部門經理毛益-部門經理不可控但高層管理部門可控的可追溯固定成本 。

指標

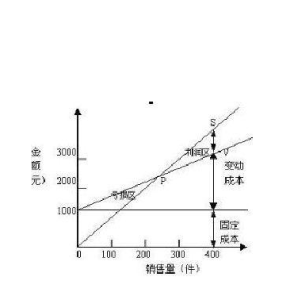

部門邊際貢獻

部門邊際貢獻運用

部門邊際貢獻作為業績評價依據,可能更適合評價該部門對企業利潤和管理費用的貢獻,而不適合於部門經理的評價;如果決定該部門的取捨,部門邊際貢獻是有重要意義的信息,如果要評價部門經理的業績,由於有一部分固定成本是過去最高管理層投資決策的結果,現在的部門經理已經很難改變,部門邊際貢獻則超出了經理人員的控制範圍。

財務管理術語

| 財務管理是在一定的整體目標下,關於資產的投資,資本的籌資和經營中現金流量,以及利潤分配的管理。 |