定義

利潤是企業在一定期間內全部收入抵減全部支出後的餘額。它是生產經營活動的最終成果。

分類

(1)從形成原因分有:主營業務利潤、其他業務利潤、投資收益、營業外收支淨額等。

(2)從稅收的角度:可分為:稅前利潤和稅後利潤.。

(3)從經濟學角度:可分為:會計利潤和財務利潤。

(4)從計算目標的角度:可分為:帳面利潤和應稅利潤。

意義

(1)利潤是企業經營所追求的目標。

(2)利潤是企業投資人和債權人進行投資決策和信貸決策的重要依據。

(3)利潤是企業分配的基礎。

確認條件

利潤的確認條件:

利潤反映的是收入減去費用、利得減去損失後的淨額,因此,利潤的確認主要依賴於收入和費用以及利得和損失的確認,其金額的確定也主要取決於收入、費用、利得、損失金額的計量。

形成

利潤表現

利潤表現同時,因為剩餘價值實現為貨幣是在商品的生產過程完成以後才出現的,它又進一步被看作是資本家為了生產商品所投入的全部預付資本即所用資本(包括尚不計入成本價格的那些固定資本)帶來的。不僅如此,商品從生產過程進入流通過程,為了從事銷售活動還要追加資本(包括純粹流通費用),因此,剩餘價值不僅被看作是在生產領域中的全部預付資本帶來的,而且還被看作是包括預付在生產領域和流通領域的全部資本共同帶來的。

從資本的總公式G-W-G′來看,剩餘價值是在直接生產過程中創造出來,爾後又是在流通過程中實現的。所以在資本家看來,剩餘價值這一增殖額是全部預付資本帶來的,因為,①就所費的資本來說,為了生產商品,他不僅以預付資本購買了勞動力,而且還購買了在生產過程中消耗掉的各種生產資料,這些所費資本作為生產要素的購買價格都加入成本價格的形成;②就所用資本來說,預付資本所購買的生產資料和勞動力在資本家的指揮監督下,在生產過程中結合起來,發揮著生產剩餘價值的職能,不僅所費資本參與了剩餘價值的形成,而且全部預付資本作為生產的物質要素(包括那些尚未耗費的固定資本),都進入了生產的全過程,參與了剩餘價值的形成過程,因此,全部預付資本都應該得到報酬。③剩餘價值不僅對所費資本表現為增加額,而且對全部資本也表現為增加額。這些都是被歪曲了的表面現象。其實,價值的增殖僅僅是僱傭勞動者在生產過程中耗費的活勞動所創造的新價值,扣除勞動力價格(工資)以後的餘額,它作為可變資本的增殖額或僱傭勞動者無償的剩餘勞動的產物,就是剩餘價值。而剩餘價值作為全部預付資本的這樣一種觀念上的產物,就取得了利潤這個轉化形式。

2. 社會主義制度下

社會主義制度下的利潤是企業勞動者為社會創造的剩餘產品的價值表現形式。產品的價值構成是c+v+m,c+v部分轉化為生產成本,m部分

利潤內容

利潤內容社會主義利潤與資本主義利潤有本質的區別,它是勞動者為社會創造的價值,用於擴大社會主義再生產和改善人民的生活狀況,是社會主義積累和社會消費基金的主要來源,也是衡量和評價企業經濟活動的一個重要指標。

實質

剩餘價值和利潤不僅在質上是相同的,剩餘價值是利潤的本質,利潤是剩餘價值的表現形式,而且在量上也是相等的。剩餘價值和利潤所不同的只是,剩餘價值是對可變資本而言的,利潤是對全部資本而言的。因此,剩餘價值一旦轉化為利潤,剩餘價值的起源以及它所反映的資本剝削僱傭勞動的關係就被掩蓋了,被抹殺了”(《馬克思恩格斯全集》第25卷,第56頁),因而就具有了令人眼花繚亂的神秘化形式。在資本主義社會,利潤所造成的假象就是:它是資本的產物,同勞動完全無關。如果以W代表商品價值,k代表成本價格,以p代表利潤,那末,隨著剩餘價值轉化為利潤,則資本主義條件下商品價值的構成,即W=c+v+m=k+m,就進一步變成W=k+p,亦即商品價值轉化為成本價格+利潤。

剩餘價值這個範疇明顯地反映了資本同勞動的對立,因為它是可變資本的增殖額並被資本家無償占有的;而利潤這個範疇,似乎意味著資本自身就能夠創造出一個新價值來。這種顛倒是資本主義生產方式的必然產物。首先,因為資本家生產商品所耗費的不變資本+可變資本(c+v)轉化為成本價格,從而掩蓋了不變資本(c)同可變資本(v)之間的本質區別;其次,因為勞動力價格轉化為工資,表現為勞動的報酬,所以剩餘價值就轉化為利潤,表現為似乎同僱傭工人的勞動無關,而只是預付總資本的產物;最後,剩餘價值轉化為利潤,以剩餘價值率轉化為利潤率為前提,即藉助於利潤率,才把已轉化為成本價格超過額的剩餘價值,進一步轉化為預付總資本在一定周轉期間內超過它自身價值的餘額。在現實生活中,產業資本家通常也是從既定的利潤率水平出發,然後以利潤率乘預付總資本得出預期的利潤量,而它並非主觀幻覺之物,而是客觀上完全有可能實現的東西。科學的論證和實踐表明:這個利潤量其實是由可變資本所帶來的增殖額。總之,剩餘價值是內在的本質或實體,而利潤則是外在的現象或形式。 商品價值轉化為成本價格+利潤(k+p)之後,就包含著利潤同剩餘價值相偏離的可能性。因為利潤作為超過成本價格的餘額,而成本價格又小於商品價值,這就為單個資本家提供了在成本價格以上而在價值以下出售商品的可能性,從而使實現了的利潤同商品中實際包含的剩餘價值在數量上並不一致。資本家無不利用商品價值同成本價格之間的差額,作為市場競爭中的一個推動力。隨著不同生產部門之間的競爭和資本的自由流動,促使不同的特殊利潤率均衡化為平均利潤率或一般利潤率,從而使利潤進一步轉化為平均利潤,實現等量資本取得同量利潤。在通常的情況下,平均利潤和剩餘價值在量上是不一致的。平均利潤的多少,僅僅與預付總資本量的多少成正比,而不與單個資本所支配的活勞動量成比例。這又造成一種假象,似乎利潤只是資本的產物,它同勞動完全無關,這樣,資本對僱傭勞動的剝削與被剝削的關係,就被進一步掩蓋起來了。內容

1. 利潤的質量特徵(1)一定的贏利能力。

利潤鏈

利潤鏈(2)利潤結構基本合理

(3)企業的利潤具有較強的獲取現金的能力。

2. 利潤結構基本合理有以下幾層含義

(1)企業的利潤結構應該與企業的資產結構相匹配。

(2)費用變化是合理的、費用在年度之間沒有出現不合理的下降。

(3)利潤總額各部分的構成合理。

企業的利潤總額是由營業利潤、投資收益和營業外收支差額三個主要部分構成。

利潤質量較高的含義是指:企業具有一定的盈利能力,利潤結構基本合理,利潤具有較強的獲取現金的能力。

重新修訂並於2007年1月1日開始實行的《企業會計準則-一般準則》相關條款規定:

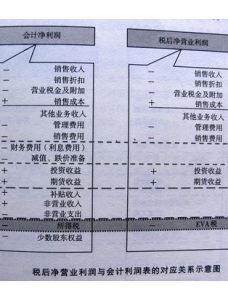

第三十七條 利潤是指企業在一定會計期間的經營成果,利潤包括收入減去費用後的淨額、直接計入當期利潤的利得和損失等。

第三十八條 直接計入當期利潤的利得和損失,是指應當計入當期損益、會導致所有者權益發生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。

第三十九條 利潤金額取決於收入和費用、直接計入當期利潤的利得和損失金額的計量。

第四十條 利潤項目應當列入利潤表。

3. 利潤的確認條件

利潤反映的是收入減去費用,利得減去損失後的淨額的概念。因此,利潤的確認主要依賴於收入和費用以及利得和損失的確認,其金額的確定也主要取決於收入,費用,利得,損失金額的計量。

形式

1. 商業利潤的神秘性

剩餘價值是僱傭勞動者在直接生產過程中創造出來的,但必須經過流通過程把商品轉化為貨幣後才能實現。至於商品能否賣掉,以及按什麼樣的價格出售,從而利潤能否實現以及實現到什麼程度,將取決於供求關係和市場競爭的具體狀況。特別是,商品資本從產業資本的運動中獨立化出來成為商業資本,專門執行實現商品價值和剩餘價值的職能,並相應地取得商業利潤,使關係更為錯綜複雜,更易造成神秘化。在流通過程中,有些因素會制約生產過程,或與之相交錯,或把資本同勞動的對立,轉化為資本同資本之間,單純的買者同賣者之間的關係等等,這一切都會掩蓋生產過程同流通過程之間的區別,更容易把成本價格看成商品真正的內在價值,把利潤看成高於商品價值出售的結果,從而商品價值中所包含的剩餘價值在流通過程中實現,卻被顛倒表現為是從商品出售中創造出來的。因為,商業利潤原來是產業資本在生產過程中所剝削來的剩餘價值的一部分的轉化形式,現在卻被看成是在流通過程中通過賤買貴賣產生出來的,或由消費者支付的讓渡利潤。於是階級關係也被歪曲了,商業利潤原是體現商業資本家通過產業資本家對僱傭勞動者的對立關係,現在這種剝削與被剝削關係也被掩蓋起來,而歪曲地表現為資本家同資本家之間、甚至資本家同消費者之間的純粹商品買賣關係。 利潤的實質

利潤的實質