概述

分析圖

分析圖利潤敏感性分析法的在於:

(1)找出影響項目經濟效益變動的敏感性因素,分析敏感性因素變動的原因,並為進一步進行不確定性分析(如機率分析)提供依據;

(2)研究不確定性因素變動如引起項目經濟效益值變動的範圍或極限值,分析判斷項目承擔風險的能力;

(3)比較多方案的敏感性大小,以便在經濟效益值相似的情況下,從中選出不敏感的投資方案。

根據不確定性因素每次變動數目的多少,利潤敏感性分析法可以分為單因素利潤敏感性分析法和多因素利潤敏感性分析法。

利潤敏感性分析法是指從定量分析的角度研究有關因素髮生某中變化對某一個或一組關鍵指標影響程度的一種不確定分析技術。其實質是通過逐一改變相關變數數值的方法來解釋關鍵指標受這些因素變動影響大小的規律。有些因素雖然變化幅度較大,卻只對利潤產生微小的影響。所以對一個企業的管理者來說,不僅需要了解哪些因素對利潤增減有影響,而且需要了解影響利潤的若干因素中,哪些因素影響大,哪些因素影響小。那些對利潤影響大的因素我們稱之為敏感因素,反之,則稱為非敏感因素。

涵義

分析模式

分析模式所謂利潤敏感性分析是研究當制約利潤的有關因素髮生某種變化時,利潤變化程度的一種分析方法。在現實經濟環境中,影響利潤的因素是經常發生變動的。有些因素增長會導致利潤增長(如單價),而另一些因素降低才會使利潤增長(如單位變動成本);有些因素略有變化就會使利潤發生很大的變化。而有些因素雖然變化幅度很大,卻只對利潤產生微小的影響。那些對利潤影響大的因素稱為敏感因素,反之,稱為非敏感因素。

所以對於一個管理者來說,不僅需要了解哪些因素對利潤增加有影響,而且要知道影響利潤的因素中,哪些是敏感因素,哪些是非敏感因素,抓住重點,綜合利用各有關因素之間的相互關係,採取綜合措施,才是成功的關鍵。

利潤和投資

1.利潤的敏感性分析

利潤靈敏度指標

利潤靈敏度指標利潤靈敏度指標的計算公式為:

任意第I個因素的利潤靈敏度指標=

需要注意的是,單價的中間變數是銷售收入,單位變動成本的中間變數是變動成本總額,銷售量的中間變數是貢獻邊際,固定成本的中間變數就是固定成本本身。

利潤靈敏度指標的排列有如下的規律:

(1)單價的靈敏度指標總是最高;

(2)銷售量的靈敏度指標不可能最低;

(3)單價的靈敏度指標與單位變動成本的靈敏度指標之差等於銷售量的靈敏度指標;

(4)銷售量的靈敏度指標與固定成本的靈敏度指標之差等於1%。

2.投資的敏感性分析

投資的敏感性分析就是通過分析預測有關因素對淨現值和內部收益率等主要經濟評價指標的影響程度的一種敏感性分析方法。投資敏感性分析的主要目的是揭示有關因素變動對投資決策評價指標的影響程度,從而確定敏感因素,抓住主要矛盾。

進行投資敏感性分析,一般包括兩個方面:一是分別計算有關因素變動對淨現值和內部收益率的影響程度;二是計算有關因素的變動極限。

因素變動對淨現值和內部收益率影響程度的計算分析,可以採用總量法和差量法進行。

因素變動極限的計算分析,可以採用各因素不利變動的臨界限度分析法進行

企業決策

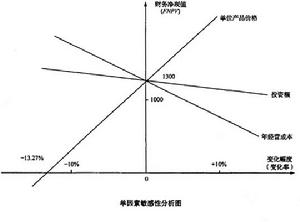

價格分析圖

價格分析圖1、慎重實施價格決策

單價為絕對敏感因素,單價的變化會引起利潤以幾倍於單價變化的速度發生變化。所以在經濟決策中,對降價必須給予格外的關注。

價格下調帶來的利潤損失,若不能通過擴大銷售量或降低單位成本予以更大程度的補償.則企業的整體利潤肯定會下降,目標利潤難以實現。同時,價格上漲的同時,應儘可能地抑制銷量的大幅縮減和成本的大幅上升。否則目標利潤同樣難以實現。

2、降低單位成本

單位變動成本同樣屬於利潤的敏感因素,所以降低單位成本對實現企業目標利潤具有重要意義。特別是從長期看,成本的高低將是企業能否生存和發展的關鍵。企業降低單位成本的主要措施有:

(1)源頭控制,降低材料的採購成本。其主要方式有招標採購或網上採購等。

(2)生產過程控制,降低生產成本。對生產過程中的材料浪費、不必要的機器停工損失都必須通過嚴格管理加以控制。

(3)實行批量生產,實現規模效益。

(4)必要時,建立責任成本控制制度。將成本控制的責任落實到具體的部門或個人。

3.擴大銷售量

銷量的增加會導致企業利潤的大幅度增加。但這裡有一個前提,就是單價的降低幅度不能太大,否則,由於價格的敏感程度大於銷量的敏感程度,銷量的增加反而會減少企業的利潤。2000年度中國彩電行業第一次出現全行業虧損,就是價格戰的惡果,而不是銷售出了問題。一般而言,企業擴大銷售量的主要措施包括:

(1)提高產品質量,以質取勝。

(2)實施品牌戰略,提高消費者品牌忠誠度。

(3)大力促銷。

重要體現

在評價一個項目的結果時,常用淨現值、內部收益率等經濟指標,而在影響經濟指標結果的許多因素中,測定其中一個或幾個因素髮生變化時對指標變化影響的一種分析方法-敏感性分析。

敏感性分析非常重要,它是項目經濟評價中不可缺少的部分,尤其是在缺乏資料的情況下,它可以縮小預測的誤差。

利潤敏感性分析法能夠預測各種不利因素對項目的影響,從而判斷項目可能容許的風險程度。

但是,這種方法沒有考慮影響因素髮生變化的機率,在分析計算中有相當大的主觀隨意性,因而要在事先做好調查研究工作,充分注意各種因素之間存在的依賴關係。

套用

銷售量

銷售量一、單因素條件下敏感係數的計算

一定時期內,企業可實現的營業利潤是由產品的產銷量、單價、單位變動成本及固定成本總額等因素決定的,這些因素中的任何一個發生變化,都會對利潤產生不同程度的影響。因此,常規條件下的敏感係數就是計量上述某一因素單獨發生變化時對利潤影響程度的指標,一般其計算公式為:

某因素的敏感係數越大,說明其變化對利潤的影響程度越大,管理中應對其重點關注。實務中,為事先了解各因素的變化對利潤的影響情況,便於利潤預測和管理,各因素的敏感係數必須根據基期的有關數據直接測算。設基期營業利潤為I,單價為p,單位變動成本為b,固定成本總額為a,產銷量為Q,根據量本利分析法的計算公式,則有:當影響利潤的某一因素單獨發生變化時,按常規的敏感係數可直接預測計畫期的營業利潤,計算公式為:預測期營業利潤=基期利潤×(1+某因素的敏感係數×該因素變化率)

二、多個因素同時發生變化時敏感係數在利潤預測中的套用

現實經濟生活中,計畫期與基期相比,雖然影響利潤的某個因素單獨變動的情況時有發生,但更經常出現的是幾個因素同時發生變化的情況。本文運用常規的敏感係數進行利潤預測,作出如下分析:設基期營業利潤I為(Qp-Qb-a),與基期相比,計畫期的銷售量、單價、單位變動成本、固定成本總額同時發生變化,其變化率分別為k1、k2、k3、k4,則計畫期營業利潤I1為:運用上式,無論影響利潤的因素是單獨變動還是幾個同時變動,都可以根據事先測定的常規條件下的敏感係數進行利潤預測。

三、利潤敏感性分析法與預測模型的設計與套用

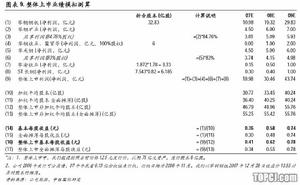

(一)設計表樣

新建一個Excel工作簿,參照表1,定義合適的行高、列寬,合併相應單元格,並在相應單元格錄入文字,在B3、B4、B5、B6、B7單元格錄入相應數據。

(二)定義單元公式,建立分析與預測的數學關係式

在定義公式之前,需將錄入狀態設定為英文(半角)狀態。其中:C3=D3/100-100%;C4=D4/100-100%;C5=D5/100-100%;C6=D6/100-100%;C7=(E7-B7)/B7;E3=B3*(1+C3);E4=B4*(1+C4);E5=B5*(1+C5);E6=B6*(1+C6);E7=(E3-E4)*E6-E5;F3=B6*B3/B7;F4=-B6*B4/B7;F5=-B5/B7;F6=B6*(B3-B4)/B7;G3=F3*C3;G4=F4*C4;G5=F5*C5;G6=F6*C6;H3=$B$7*(1+G3);B9=B5/(B3-B4);E9=(B3-B4)*B6-B7;B10=B3-(B5+B7)/B6;E10=(B5+B7)/B6+B4;G7=F6*C6+F3*C3+F4*C4+F5*C5+F3*C6*C3+F4*C6*C4;選中H3單元格,拖動H3單元格右下角的填充柄到H7。

(三)設計滾動條按鈕,實現因素變動的靈活調節及如意組合

1.如果窗體工具按鈕沒有出現在工具列上,可依次通過“視圖”選單、“工具列”選單和“窗體”選單來調出。

2.單擊窗體工具按鈕中的“滾動條”按鈕,在D3單元格中畫出大小合適的滾動條按鈕,設定控制項格式的控制參數為:最小值設為0,最大值設為200,步長設為1,單元格連結到D3。

3.按照上述方法,在D4、D5和D6單元格中畫出大小合適的滾動條按鈕,分別設定控制項格式的控制參數,單元格連結分別指定為D4、D5、D6。

以上最大值和最小值的設定依據是:考慮單價、單位變動成本、固定成本的最小允許值(最小可能值)和最大允許值(最大可能值),並結合C3、C4、C5、C6單元格的公式對D3、D4、D5和D6單元格中數據所進行的轉換。

(四)利潤利潤敏感性分析法與預測模型的套用

1.為決策者提供各因素的最低值及最大值。有關數據可以得出以下經濟指標:

(1)銷售量最低值。銷售量最低值是指利潤為零時的銷售量,即盈虧臨界點的銷量。

(2)單位變動成本的最大值。單位變動成本上升會使利潤下降,並逐漸趨於零,相對於利潤來說是一個逆指標,此時是企業可以忍受的單位變動成本最大值。

(3)固定成本最大值。固定成本也是利潤的逆指標,其上升也會使利潤下降並趨於零。

(4)單價最小值。單價相對於利潤來說是一個正指標,它的下降會使利潤下降,下降到一定程度,利潤將變為零,它是企業能忍受的單價最小值。

2.敏感分析。單擊分析模型中的變動按鈕,使單價、單位變動成本、銷售量和固定成本等因素中的一個因素值發生變化,其他因素不變(變動百分比為0),即可自動顯示出變化因素對利潤影響的敏感程度(位於F3~F6單元)。

3.利用敏感係數進行利潤預測。在該模型中,用滑鼠單擊某一個或多個因素的變動按鈕,可以觀察到某一個因素或多個因素變動的百分比(C3~C6單元格)及其變動後數值(E3~E6單元格)以及所預測的相應的目標利潤(單因素變動是每一行對應的預期營業利潤單元格,多因素變動是H7單元格)的變化結果。