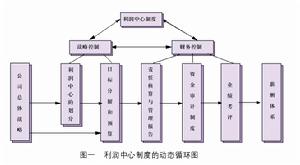

類型

利潤中心

利潤中心自然的利潤中心是指在外界市場上銷售產品或提供勞務取得實際收入、給企業帶來利潤的利潤中心。這類利潤中心一般是企業內部獨立單位,具有材料採購權、生產決策權、價格制定權、產品銷售權,有很大的獨立性,如分公司、分廠等。它可以直接與外部市場發生業務上的聯繫,銷售其最終產品和半成品或提供勞務,既有收入,又有成本,可以計算利潤,將其完成的利潤和責任預算中的預計利潤對比,評價和考核其工作業績。

人為的利潤中心指在企業內部按照內部結算價格將產品或勞務提供給本企業其他責任中心取得收入,實現內部利潤的責任中心。這類利潤中心的產品主要在本企業內轉移,一般不與外部市場發生業務上聯繫,它們只有少量對外銷售,或者全部對外銷售均由企業專設的銷售機構完成,如各生產車間、運輸隊等。由於人為的利潤中心能夠為成本中心相互提供產品或勞務規定一個適當的內部轉移價格,使得這些成本中心可以“取得”收入進而評價其收益,因此,大多數成本中心總能轉化為人為的利潤中心。

人為的利潤中心本來應是成本中心,為了發揮利潤中心的激勵機制,人為地按規定的內部結算價格,與發生業務關係的內部單位進行半成品和勞務的結算,並以結算收入減去成本算得利潤,與責任預算中確定的預計利潤進行對比,進而對差異形成的原因和責任進行剖析,據以對其工作業績進行考核和評價。對人為利潤中心,內部結算價格制訂得是否合理,是能否正確考核和評價其工作業績的關鍵。自然利潤中心具有全面的產品銷售權、價格制定權、材料採購權及生產決策權。

人為利潤中心也有部分的經營權,能自主決定本利潤中心的產品品種(含勞務)、產品產量、作業方法、人員調配、資金使用等。

一般地說,只要能夠制定出合理的內部轉移價格,就可以將企業大多數生產半成品或提供勞務的成本中心改造成人為利潤中心。

條件

要使利潤中心發揮應有的作用,利潤中心一般應具有如下三個條件:(1)利潤中心主管人員的決策,能夠影響該中心的利潤;

(2)利潤中心的生產經營活動有相對的獨立性;

(3)利潤中心利潤的增加,能提高企業的經濟效益。

責任對象

利潤中心的利潤是按照利潤中心所能影響和控制的可控收入和成本來計算決定的,那些在其經營活動範圍內發生或取得但不直接有關或不可控的收入和成本,則排除於利潤中心的利潤計算之外。涵義

利潤中心

利潤中心1、獨立性——利潤中心對外雖無法人資格,但對內卻是獨立的經營個體,在產品售價、採購來源、人員管理及設備投資等,均享有高度的自主性。

2、獲利性——每一個利潤中心都會有一張獨立的損益表,並以其盈虧金額來評估其經營績效。所以每一個利潤中心有一定收入與支出。非屬對外的營業部門,就需要設定內部交易和服務的收入,以便計算其利潤。

成本計算

利潤中心

利潤中心考核指標

利潤中心

利潤中心(2)當利潤中心計算共同成本或不可控成本,並採取變動成本法計算成本時,其考核指標包括:

利潤中心邊際貢獻總額;

利潤中心負責人可控利潤總額;

利潤中心可控利潤總額。

目標管理

利潤中心

利潤中心因此,利潤中心的推行,必須結合目標管理制度,才不致空有組織構架,缺乏達成公司目標及評估各利潤中心績效的管理方式。

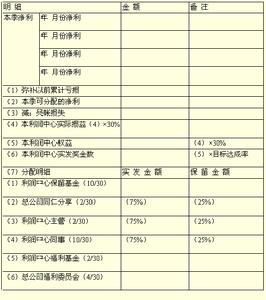

預算制度

利潤中心

利潤中心人事考核

利潤中心

利潤中心因此,比較理想的利潤中心績效考評方式,應該是每個月追蹤,即由利潤中心按月填寫實績並與目標值比較,然後說明差異原因,必要時採取改善措施;推行利潤中心的督導單位,每季度將各利潤中心的績效做綜合分析和檢討,提供管理當局參酌;上半年結束後進行試評,並酌發獎金,必要時得申請修改目標;年度結束後,依據累計十二個月的實際值,計算應得獎金,扣除上半年預發金額後補發差額。"

利潤中心的績效考評是以目標的達成狀況為評估對象,也就是“考事”;這與傳統上以員工的工作態度、能力與知識作為考核內容,也就是“考人”的方法有很大的不同。

實施背景

利潤中心

利潤中心1、產品多樣化:基於企業的永續經營,許多勞力密集的傳統工業,譬如紡織業、製鞋業及硬體業,轉向非相關性產品發展。例如,紡織公司將部分廠地改建房屋出售,製鞋工廠則增加電子產品的生產線,建築公司則投資金融業,造成公司內部有兩個性質完全不同的產品部門。因此,有分別計算其經營績效的必要。

2、企業國際化:由於經濟條件的惡化——基層勞力不足、地價高漲、治安惡化、政治動盪等因素,會造成產業外移。但是除總公司依然存在,還在世界各地設立分支機構。為了了解各分支機構的經營成果以便劣態存優,就必須個別核算以利判別。

3、市場區隔化:有些企業為了提高市場占有率,或加強對各階層消費者的服務,開發許多相關性產品,譬如成衣公司可擴大產品線,包括男裝、女裝、童裝等,電腦公司除了製造硬體外,也販售軟體,並提供維修服務。所謂“親兄弟明算帳”,必須分別計算這些性質相近的產品或服務的盈虧,以決定擴充、緊縮或刪減產品線或項目。

4、銷售連鎖化:現在商品的販售採取連鎖店的經營方式,已蔚然成風,舉凡便利品(譬如全家、萬客隆、家樂福等),藥品、鐘錶、電腦。每一家分店必須分別結算其營業結果,作為決定存廢更張的依據。

5、權責明確化:在還沒有實施利潤中心之前,全公司只有一張損益表,只有總經理為此結果負責,員工普遍存在“吃大鍋飯”的心態,權責不清,遇事推託。實施利潤中心後,為了個別計算盈虧,此中心擁有一定的權利或責任,譬如每一個警察局或派出所有一定的轄區,任何發生在轄區的事件必須負責處理或偵破,避免發生避重就輕的情況。

6、獎懲合理化:許多企業為了獎賞員工,經常採取“人工平等,通通有獎”的方式,以致喪失激勵的作用。根據利潤中心的盈餘多寡,可作為發放“績效獎金”的來源及提拔比率,即所謂“論功行賞”,能夠合理地獎勵員工。