前言

計算機

計算機基本情況

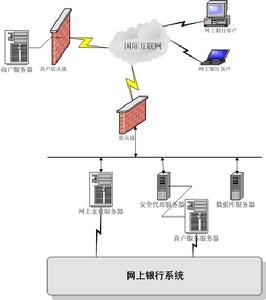

網上支付

網上支付網路經濟活動要求資金支付實時、迅速,傳統的現金、票據支付等方式難以適應,而可網上支付的信用卡很好地滿足了以上要求,成為網路經濟活動中資金支付的主要形式。這種信用卡除了具備傳統信用卡的基本功能外,還有自身獨特之處:(1)信息化。具體表現為三個方面:第一,使用方式的信息化。可網上支付的信用卡已經超越“卡”的限制,用戶在進行網上交易時無需出示信用卡,只要正確填寫信用卡賬號(或替代賬號的識別號碼)和密碼,就能順利完成交易支付。第二,用戶的資金和信息化。用戶的錢款被轉換為金融轉賬系統中的電子記錄,交易支付表現為買方資金賬戶電子記錄的減少和賣方資金記錄的增加。第三,用戶信用的信息化。用戶相關的資料被記錄在信用資料庫中,並形成某一層次的信用等級,這種信用等級信息直接影響用戶的網上交易。(2)以密碼代替用戶簽名。在網上交易中,交易方(如買賣方)和中間服務機構(如支付網站和信用卡公司)往往分處一方,他們之間的交易行為都必須通過網際網路和計算機系統來處理,傳統的支付方簽名蓋章無法適應這種交易模式,而被代之以密碼,以密碼代替用戶簽名蓋章已成為網上支付信用卡業務的通行做法。(3)交易進行的自動化。與傳統信用卡業務不同的是,可網上支付信用卡業務的內部處理完全脫離人的直接干預,交易方和中間服務方只需確認處理結果的正確性,所有複雜的聯繫、記錄、處理工作全部由聯網的計算機系統完成。(4)用途多樣化。可網上支付的信用卡幾乎可以用於一切網路經濟活動,如網上購物、網上信息服務、網上證券交易、網上轉賬等等,這類信用卡事實上起到網上“電子錢包”的作用。此外,某些大信用卡公司如VISA、MASTER公司發行的可網上支付信用卡能進行跨國交易,這種信用卡用戶可以在任何地方通過網際網路進行實時國際交易。

實施手段

網上購物

網上購物1.獲取信用卡相關信息是實施犯罪的重要環節。由於可網上支付信用卡的上述特點,獲取信用卡相關信息等於得到了開啟用戶資金的大門,犯罪人可以象合法用戶一樣使用被害人的資金而不會被懷疑。這些信用卡相關信息包括賬號、密碼、信用卡上記錄的驗證信息等。犯罪人獲取這些信息的手段有多種,如侵入管理信用卡資料的計算機信息系統中,竊取信息、使用讀卡機盜錄他人信用卡信息、窺探他人信用卡密碼、破解信用卡密碼等。

2.利用計算機系統進行詐欺,方式多種多樣。網上交易處理全部由計算機系統或機電一體化設備等客戶服務終端完成,只要提供正確的信用卡信息,這些設備就不再查驗使用者的其他情況,因此,即使有非常明顯的作假痕跡,如製作拙劣的偽造信用卡,仍被視作合法信用卡。這一特點成為犯罪人首選以上設備實施詐欺的重要原因。通過了客戶服務終端的驗證,犯罪人就可以利用信用卡提供的各種功能進行詐欺,如網上消費、網上證券交易、網上博彩等。

3.犯罪的跨國性。可網上支付信用卡可用於全球網上交易的資金支付,這一功能被犯罪人利用來實施跨國信用卡詐欺。犯罪人獲取有關信用卡信息後,就能通過網際網路針對多個國家的被害人進行網上信用卡詐欺。

4.犯罪的隱蔽性。客戶服務終端有限的識別能力和計算機、網路的技術特性,為犯罪人隱蔽作案、隱匿銷毀犯罪痕跡提供了機會,一些網上信用卡詐欺犯罪即使多次實施、造成嚴重損失,也難以被發現。可網上支付信用卡的多用途特點不僅被用於實施犯罪,也是犯罪洗錢的重要方式,如通過多次網上證券交易,可以隱匿者款的去向。

犯罪形式

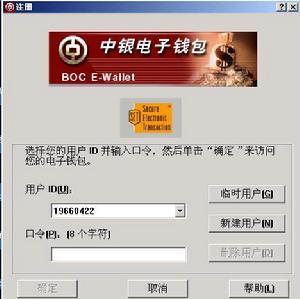

電子錢包

電子錢包1.冒用他人信用卡進行網上消費。與傳統信用卡詐欺不同的是,這類犯罪中冒用他人的信用卡無需持被害人的信用卡進行,只要得到被害人的信用卡賬號密碼,犯罪人就能進行信用卡詐欺,如重慶秦某偷窺他人信用卡賬號密碼並用於網上購物案。(註:張勁:“重慶抓獲電子商務扒手”,載《人民公安報》2000年3月21日。)在這類犯罪中,危害比較大的是非法侵入計算機信息系統中的信用卡資料庫,大量竊取信用卡資料並用於消費或予以公布的行為,它不僅會給相關用戶造成經濟損失,被侵入的信用卡公司也將遭遇重大損失,甚至是滅頂之災。

2.偽造信用卡並使用。這類行為多由高技術能力的“黑客”或者信用卡內部人員所為,犯罪人在管理信用卡信息的計算機信息系統中,虛設信用卡賬戶信息,並在客戶服務終端上使用這些非法信用卡信息進行詐欺活動,如青島曾某偽造信用卡和信用卡詐欺案。(註:錢欣:“全國首例自製信用卡盜款70餘萬元巨案告破,電腦奇才曾某一審被判處有期徒刑14年”,載《楚天都市報》1999年1月10日。)

3.使用信用卡後拒付。這是新近產生的一類犯罪。美國聯邦法規定,當信用卡發生盜用投訴時,除非特約商戶能夠證明商品的確送到持卡人的賬單地址並取得簽名證明貨物送到,否則商戶將承擔損失。而在網上交易特別是網上信息服務中,商戶除了通過網路傳過來的持卡人數字資料之外,根本得不到簽名、身份證或照片,因此,多數情況下商戶成為因“盜劃”所造成損失的承擔者。在這樣技術、法律環境下,有的信用卡用戶在完成信用卡交易後(多是要求將商品發往某公共場所的信箱或者電子信箱),向信用卡公司提出拒付投訴,將交易費用轉嫁給商戶,從而非法占有交易的商品。美國的研究機構GartnerInc.在訪問了156個主要傳統零售商(營業額平均為2.5億美元)之後,發現他們的網店交易額有2.64%被拒付,其中不乏信用卡合法持有者的“有心之作”。

由於人們擔心可網上支付信用卡的安全性,目前這類信用卡業務只在較小範圍的人群中套用,但即使在這一有限的套用範圍里,網路信用卡詐欺犯罪的危害已經充分表現出來。這類犯罪的危害表現在兩個方面:一是造成信用卡用戶、商戶或者金融機構的財產損失,或者迫使相關信用卡公司、特約商戶增加安全設施的投入,這是這類犯罪的直接危害後果;二是導致人們在網上交易中不願使用網上信用卡支付,客觀上阻礙了網路經濟、電子商務的發展。可以預見,隨著網路經濟的發展和網上支付信用卡業務的擴展,網路信用卡詐欺犯罪對個人、單位和社會的危害將進一步加深。

法律問題

網上轉賬

網上轉賬網路信用卡詐欺帶來的另一個問題是這類犯罪的性質問題,即屬於詐欺犯罪還是盜竊犯罪。第一種觀點認為應當以盜竊罪定罪,認為由於網路信用卡詐欺犯罪是通過客戶服務終端來實施的,犯罪行為具有相當的隱蔽性,它與偷配或者拾到他人鑰匙後入戶盜竊沒有區別,因此應定盜竊罪,日本司法界較多持這種觀點。第二種觀點認為,客戶服務終端相當於權利人的雇員,通過電子設備非法占有他人財物,與在銀行櫃員面前行騙沒有本質差別,因此以詐欺罪定性更妥當。第三種觀點認為不需要區別詐欺和盜竊,把這兩類行為都納入盜竊罪的範圍,如前述加拿大刑法典中的規定。

金融機構

金融機構在傳統的信用卡詐欺犯罪中,行為人面對金融機構的雇員實施詐欺行為,其行為不難認定。而在網路信用卡詐欺活動中,行為人的行為沒有針對任何人實施,似乎是由於機器的“先天不足”導致錯誤支付,這時,信用卡詐欺行為能否成立呢?這裡就提出了電子代理人問題。電子代理人是美國《統一計算機信息交易法》中的概念,它是指在沒有人檢查的情況下,獨立採取某種措施對某個電子信息或履行作出反映的某個電腦程式或者其他手段。(註:鄭成思 薛紅:“國際上電子商務立法狀況”,載《科技與法律》2000年第3期。)在可網上支付信用卡業務中,電子代理人是指直接面對用戶,處理信用卡業務的電腦程式或者電子商務交易終端等。電子代理人的性質、行為特點、法律地位對犯罪的成立都有重要影響。

電子代理人是電腦程式或者機電一體化的設備設施,由其權利人事先設定好需要進行的處理及邏輯條件,交易對方按照要求進行預定的活動,如電子商務網站要求用戶正確輸入用戶名和密碼後,經計算機信息系統驗證後,才能完成資金支付。電子代理人具有以下特點:(1)電子代理人不是民法和刑法意義上的“人”。民事主體必須具有民事行為能力和民事責任能力,刑事主體包括自然人和法人,電子代理人是電腦程式或者是機電一體化設備設施,不具有責任能力,不能成為民事關係主體或者刑事關係主體。(2)電子代理人的“行為”由其權利人負責。電子代理人是按權利人的要求設計製造的,一舉一動都是其權利人的意志的反映,或者得到權利人認可(如認可電子代理人的可能故障、差錯等),電子代理人的“意志”完全來自於其權利人的意志,其可能的各種“行為”為其權利人希望或者默認,電子代理人的行為後果應該由其權利人承擔。(3)電子代理人有別於門鎖等安全措施。門鎖本質上是一種安全保護措施,其作用是對來訪者進行準入鑑別,為內部財物提供隔離保護。電子代理人雖然也要識別來訪者的身份,但它的作用主要是業務處理,並且這種業務處理具有法律價值,因此,電子代理人的本質是“代為行為”而不是安全保護。

由於電子代理人的以上特徵,行為人在電子代理人前非法使用信用卡賬號密碼,利用電子代理人辨偽能力的不足獲取財物的,其行為針對的不是電子代理人而是其所代表的金融機構或商戶,同時,也只有金融機構或商戶才可能交付財物或者提供服務。也就是說,行為人對電子代理人實施的以上行為,等同於對其權利人實施,其行為屬於詐欺行為。

(二)用戶密碼的法律地位問題

行為人在實施傳統信用卡詐欺犯罪時,一般要冒用他人的信用卡和身份證件,欺瞞金融機構職員,才能完成犯罪。在通過電子代理人的情況下,只要信用卡賬號、密碼通過了計算機驗證,犯罪就能順利實施。通常情況下,信用卡的賬號是不保密的,直接壓刻在信用卡上,密碼則由用戶保存,成為用戶資金安全的唯一屏障,用戶密碼在法律上如果能等同於用戶簽名等身份證明,那么,行為人非法使用他人賬號密碼就等同於冒用他人信用卡。

刑事立法

《刑法》

《刑法》(一)使用信用卡後拒付的犯罪化問題

在傳統信用卡業務過程中,由於交易在櫃檯上進行,或者能夠及時取得消費者的簽名,因此,使用信用卡後拒付的一般難以得逞。而在網路經濟模式和特殊的信用卡法律體系下,行為人以非法占有他人財物為目的在網上消費後拒付的,則往往能完成犯罪。在中國這類行為表現得還不是特別明顯,但在其他國家已經相當突出且有繼續發展的趨勢,隨著中國經濟的國際化發展,這類行為必將在中國大量發生。中國《刑法》中的信用卡詐欺罪只規定了四種行為方式,沒有涵蓋這類行為。但是,這類行為與惡意透支一樣,都是與使用信用卡相關,且由後續的不法行為確定其犯罪性質,都屬於信用卡詐欺行為。如果刑法將後者納入信用卡詐欺罪,而把前者中造成嚴重後果的以詐欺罪定罪處罰,則既沒有充分體現刑事立法精神的一致性,也沒有反映這類的行為的特殊性,不利於保護中國信用卡管理制度。

(二)信用卡詐欺行為不應限於“持卡”方式

前文提到曾某虛設信用卡信息偽造信用卡並使用的案件。如果行為人非法設定可用於網上消費的信用卡賬戶,並進行網上消費或者轉賬的,該如何處理?根據中國《刑法》第196條的規定,信用卡詐欺罪的行為對象必須是信用卡,司法解釋也沒有規定使用非法設定的信用卡賬戶的行為視同使用偽造的信用卡,以上行為不具備信用卡詐欺罪的犯罪構成,不構成信用卡詐欺罪,同時,刑法其他罪名也不能適用於這種行為,根據中國《刑法》規定的罪刑法定原則,這種行為不構成犯罪。明顯,現有立法放縱了這類犯罪。

(三)盜竊他人信用卡並使用的,不應構成盜竊罪,而應構成信用卡詐欺罪

《刑法》第196條第3款規定:“盜竊信用卡並使用的,依照本法第264條的規定定罪處罰”,即以盜竊罪定罪量刑。關於該款的規定,中國刑法理論界存在肯定與否定兩種不同觀點。在肯定的觀點中,有的認為這種情況屬於牽連犯,按從一重罪即盜竊罪處罰(註:王作富主編:《刑法》,中國人民大學出版社1999年版,第319頁。);有的認為盜竊行為是主行為,詐欺行為是盜竊行為的繼續,屬於從行為,主行為吸收從行為,故按盜竊罪論處(註:陳明華主編:《刑法學》,中國政法大學出版社1999年版,第508頁。);還有的學者把盜用信用卡等同於盜竊使用印簽齊全的支票(註:陳興良主編:《刑法新罪評釋全書》,中國民主與法制出版社1995年版,第531頁。)。在否定的觀點中,有的認為信用卡詐欺行為是主行為,盜竊是輔行為,按照牽連犯的理論,應當定信用卡詐欺罪(註:單長宗等編:《新刑法研究與適用》,人民法院出版社2000年版,第427頁。);有的認為,在盜用信用卡的行為中,根本不能成立盜竊罪,因此不存在盜竊罪和信用卡詐欺罪的牽連犯問題。

(四)關於電子資金是否屬於財產犯罪的犯罪對象問題

信用卡詐欺罪的犯罪對象是公私財物,在電子商務環境下,信用卡詐欺犯罪往往只作用於被害人帳戶中的電子資金,如行為人將他人帳戶中的電子資金轉入自己的帳戶。電子資金能否成為信用卡詐欺罪的犯罪對象,或者說電子資金是否屬於本罪要求的“財物”,成為信用卡詐欺罪成立的關鍵。有一種觀點認為,中國刑事立法和司法解釋都沒有把電子資金明確規定為財物。因此,電子資金不屬於財物,不能成為信用卡詐欺罪的犯罪對象。

刑法術語(一)

| 刑法的解釋是指對刑法規範含義的闡明。為什麼必須對刑法作出解釋,主要基於兩點理由:其一是刑法規範具有抽象、原則的特點,為準確理解其含義,便於正確適用,則需要作出解釋;其二是刑法規範具有穩定性的特點,而現實生活具有多變性,為了在規範內容允許下使司法活動適應變化了的客觀情況,需要對某些條文賦予新的含義。 |