概念

分紅保險

分紅保險分紅保險,指保險公司在每個會計年度結束後,將上一會計年度該類分紅保險的可分配盈餘,按一定的比例、以現金紅利或增值紅利的方式,分配給客戶的一種人壽保險。簡單來說就是帶有分紅功能的壽險,最早出現在1776年的英國。中國保監會目前的統計口徑中,分紅壽險、分紅養老險、分紅兩全險及其他有分紅功能的險種都被列入分紅險範圍。

主要特點

分紅保險

分紅保險分紅保險的主要特點在於:投保人除了可以得到傳統保單規定的保險責任外,還可以享受保險公司的經營成果,即參加保險公司投資和經營管理活動所得盈餘的分配。

分紅保險提供給客戶的保障與非分紅保險沒有差別,如身故保障、生存保險金給付等,其保障內容、保險金額、保單的價值、保險費都是投保時在契約中明確約定的,這部分就是常說的“保底”--不論經營狀況如何,出現保險責任事故或保險期滿時,保險公司都要兌現給客戶。

紅利,也就是客戶的投資收益部分,則與保險公司的經營情況“掛鈎”:保險公司盈利高,客戶收益隨之“水漲船高”,上不封頂;保險公司盈利低,客戶收益也低,客戶承擔的唯一風險是可能沒有紅利分配。

分紅原則

分紅保險是維護保單持有人的利益出發的,壽險公司內部應當對紅利分配方法的制定及改變持十分審慎的態度,既要重視保單持有人的合理預期,貫徹誠信經營和紅利分配的公平原則,又要充分考慮紅利分配對公司未來紅利水平、投資策略以及償付能力的影響。選擇分紅險一定要選擇實力強大的公司。一要看保險公司的實力。實力雄厚的保險公司在資源上往往具有一定的優勢,能夠為客戶提供更好的服務;二要看保險公司的經營管理水平,包括保險公司投資業績、品牌形象等。

歷史發展

分紅保險

分紅保險最早出現在十八世紀的英國,當時是為了抵禦通貨膨脹和利率波動風險而設計推出的。

1776年:英國公平保險公司進行決算時,發現實際責任準備金比將來保險金支付所需的準備金多出許多,於是將已收保費的10%還給保單所有人。

1850年:出現增加保額的分紅方式。

1920年歐美誕生的相互保險公司,它的保戶即股東,盈餘即股利。

分紅類壽險是東南亞地區最受客戶歡迎的產品之一;在北美地區,80%以上的產品有分紅功能;德國,分紅保險占該國人壽保險市場85%;在香港,這一數字更高達90%。

從中國國內的情況來看:如今,經過保險業這些年來的發展,一方面國內保險公司已具備經營分紅保險產品的能力,另一方面在市場發展中逐步成熟起來的客戶,已產生了與保險公司“風險同擔、利益共享”的願望和心理準備。另外,國內各大保險公司的各類分紅保險面市一年多來,銷售情況一直呈現良好勢頭。

分類

分紅保險

分紅保險分紅保險依據功能,可以分為投資和保障兩類。

投資型分紅險以銀保分紅產品為代表,主要為一次性繳費的保險,通常為5年或10年期。它的保障功能相對較弱,多數隻提供人身死亡或者全殘保障,不能附加各種健康險或重大疾病保障。在給付額度上,意外死亡一般為所交保費的兩到三倍,自然或疾病死亡給付只略高於所繳保費。比如某保險公司的銀保分紅產品,在一年內身故只退回保險費;一年以後疾病身故則按保額賠償;意外身故則按保額3倍賠償。

保障型分紅險主要是帶分紅功能的普通壽險產品,如兩全分紅保險和定期分紅保險等。這類保險側重人身保障功能,分紅只是作為附加利益。以兩全分紅保險為例,在固定返還生存金的同時,還有固定保額的身故或全殘保障,紅利將按照公司每年的經營投資狀況分配,沒有確定額度。保障型的分紅保險通常都可作為主險附加健康險、意外險和重大疾病保險,能形成完善的保障計畫。

紅利來源

分紅保險專題財務報告

分紅保險專題財務報告分紅保險的紅利來源於三個方面:死差益、利差益和費差益。

死差益是指實際的風險發生率低於產品設計時預期的風險發生率,即實際死亡人數比預定死亡人數少時產生的盈餘;

利差益是指實際的投資收益高於產品設計時預期的投資收益時產生的盈餘;

費差益是指實際的營運管理費用低於產品設計時預期的營運管理費用時產生的盈餘。因此保險公司在厘定保險產品的費率時要考慮三個因素:預定死亡率、預定投資回報率和預定營運管理費用。

一旦實際情況好於預計情況,就會出現死差益、利差益和費差益,綜合起來就是分紅保險賬戶的盈餘。

紅利分配

金彩明天兩全分紅保險

金彩明天兩全分紅保險國際上流行的紅利派發方式大致有以下幾種:

1)現金紅利--客戶將所得紅利直接以現金方式領取;

2)累積生息--紅利留存於保險公司,按保險公司每年確定的紅利累積利率,以複利方式儲存生息,並於本契約終止或投保人申請時給付;

3)抵交保費--紅利用於抵交下一期的應交保險費,若抵交後仍有餘額,則用於抵交以後各期的應交保險費;

4)購買交清增額保險--依據被保險人的當時年齡,以紅利作為一次交清保險費,按相同的契約條件增加保險金額。

根據保監會規定,保險公司至少應將當年度分紅保險可分配盈餘的70%分配給客戶,保險公司最多只能留存30%。

在具體的分配過程中,由於不同分紅保單在不同年份對利差益、死差益、費差益的貢獻會有不同,保險公司將根據貢獻原則決定分配金額。

同時,保險公司將於每一會計年度結束後,向國家保險監督管理機構報送資產負債表、分紅保險年度報告及紅利分配、利潤表、收益分配與費用分攤表。還會向每位客戶寄送分紅業績報告,說明該類分紅保險的投資收益狀況、當年度盈餘和可分配盈餘、該客戶應得紅利金額及其計算基礎和計算方法。

優勢

分紅保險

分紅保險(一)中國大陸新概念產品,符合國際潮流。

是中國保險業與國際接軌的重要標誌,將是壽險產品市場的“新時尚”,屬於將保險公司的經營成果和客戶的利益掛鈎的金融產品,符合當前人們對金融服務多樣化的需求。

(二)具有保障和投資雙重功能。

1、保障功能沒有削弱,這是對客戶基本需求的承諾;

2、傳統產品都有一個固定的預定利率,利益分配基本是固定不變的,分紅保險則除了保證預定利率之外,,每年還可以根據分紅保險業務的經營情況,決定紅利分配;

3、不但為客戶承擔風險,而且也為客戶擴展了更大的獲利空間。

(三)產品具有較高的透明度。

與傳統產品相比,具有較高的透明度,表現在公司每年至少向保單持有人寄送一次分紅業績報告。

(四)專家理財,有效控制投資風險,集中捕捉獲利機會,客戶高枕無憂,可望享有更高收益。

1、投資帳戶獨立,由專家理財,資金運作安全高效,既可投資基金,又可以投資債券;既可以在一級市場運作,又可以在二級市場運作,投資渠道通暢,投資方式相當靈活。

2、與普通投資者相比,專家具備更高的投資專業性和信息充分性,更能減少投資風險,增加獲利機會,客戶與公司共享投資回報。

投資誤區

走出誤區

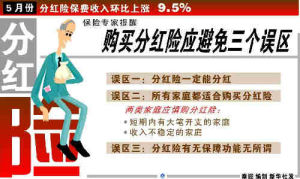

走出誤區誤區一:紅利最高可達多少、最低會有多少。紅利來源於保險公司實際經營情況好於預計情況時所產生的盈餘,只有當實際情況發生後才能確定紅利,事先任何關於紅利的估計數字都是假設。但在銷售過程中,某些代理人會把紅利說成是有保底的、而且最高可達多少,這是在誤導投保人。紅利會隨著實際情況而變化,有時甚至為零。對此,投保人要有正確的了解和充分的心理準備。

誤區二:投資收益率越高,分紅就越多。紅利不僅來源於利差益,還來源於死差益和費差益。良好的投資收益確實可以帶來較好的利差益,但如果出現較大的死差損和費差損,綜合起來可能會抵銷掉利差益。死差和費差是由保險公司的核保能力和費用控制能力決定的。分紅保險考驗的是保險公司的綜合素質,假如把紅利與投資收益率或投資市場的表現直接掛鈎,片面強調投資乃至誇大投資收益率,則是斷章取義。

誤區三:拿分紅保險和儲蓄相比。目前在銀行櫃檯銷售的保險產品絕大多數是分紅保險,由於某些不規範的操作,投保人很容易把分紅保險的紅利和銀行儲蓄的利息作比較。實際上,如果撇開“死差”和“費差”不談,紅利也只是“利差”,它和“利息”是完全不同的兩個概念,是不可以直接比較的。再有就是儲蓄利息是事先鎖定的,而紅利則無法事先確定,要看保險公司實際經營的情況而定。而且,分紅保險屬於保險的範疇,提供壽險保障是它最大的特色。

誤區四:紅利分得越多,該分紅保險產品越好。不同的分紅險保險產品所分得的紅利多少,是不能簡單加以比較的。紅利多,並不一定代表該產品的“收益”就一定高。因為分紅保險的利益是由保證利益和不保證利益兩部分組成的,有的產品在設計時側重保證利益,紅利就有可能分得少;有的產品雖然紅利可能較多,但保證利益不高。因此,片面地關注紅利的多少是沒有實際意義的。即使兩個人投保同一家保險公司的同一個分紅保險產品,也有可能最後分到的紅利不同,這是因為他們投保的時間有先後、繳費的方式不同或有人發生過保單貸款等,造成他們對分紅保險賬戶盈餘的貢獻不同。

誤區五:紅利分得多,表明該保險公司好。隨著市場競爭的激烈,有時個別保險公司會採取“特殊”的分紅辦法,將以後保單年度的紅利“提前分配”。僅僅根據一兩年的分紅情況就對一家保險公司的經營能力進行判斷,就是資深的保險專家也很難做到。

選購方法

選擇實力強大的公司

與傳統壽險的定值給付不同,分紅保險的利益是變動的。公司每年向客戶派發紅利不是定值,而是隨保險公司的實際經營績效而波動。客戶未來獲得紅利的多少,取決於保險公司業務經營能力的強弱。因此,客戶在選擇購買時,應該在認真了解產品本身的保險責任、費用水平等的基礎上,選擇實力強大的保險公司。一要看保險公司的實力。實力雄厚的保險公司在資源上往往具有一定的優勢,能夠為客戶提供更好的服務;二要看保險公司的經營管理水平,包括保險公司投資業績、品牌形象等。

切忌盲目跟風購買

很多消費者在投保時一聽說有很高的回報,就匆匆投保分紅險,這是不理性的投保行為。現今,我國大多數居民還處於缺少保障類保險產品的現狀。在選擇保險產品時,首先應該以保障為先,在健康和醫療保障充足的情況下才去考慮分紅型的產品,否則客戶一旦因為健康原因或發生意外風險,導致收入下降,繳納分紅險產品續期保費能力出現困難,則得不償失。因此,投保人應該是在獲得充分保障的基礎上選擇購買分紅險,切不可為追求紅利而購買保險。

了解自身需求

市民在購買分紅型保險的時候,要正確分析個人保險需求,並充分考慮個人風險承受能力。購買分紅型保險比較適合收入穩定的人士,對於有穩定收入來源、短期內又沒有一大筆開銷計畫的家庭,買分紅保險是一種較為合理的理財方式。收入不穩定,或者短期內預計有大筆開支的家庭要慎重選擇分紅型產品,分紅保險的變現能力相對較差,若中途想要退保提現來應付不時之需,可能會連本金都難保。

選擇技巧辨析

低利率時代,選擇分紅險能抵禦風險。

在低利率環境下,公司計算出的投資回報率也比較低,而且不會隨意改動。如果未來利率上升,純保障型產品得到的仍然是低回報率,也就承受了利差損。如果產品附加了分紅功能,那么利率上升後,公司盈利能力和分紅水平隨之提高,保戶可以通過分紅享受到這部分收益。

分紅險保障功能差,這種說法對么?

分紅險保障功能差的說法是不符合實際的。保障功能較差的分紅險多是銀保產品,和萬能險相比,分紅險的一個主要優勢就是種類多,組合方便,只要在傳統壽險基礎上附加分紅功能就可以了,終身壽險、兩全壽險和年金型壽險等都可以設計成分紅險。

分紅險紅利分配有幾種形式?

紅利分配的方式包括現金紅利和增額紅利。現金紅利是直接以現金形式將紅利分配給保戶,保戶可以通過現金、累積生息、抵交保費和購買減額交清保險等途徑來領取紅利。增額紅利則是指以增加保險金額的方式分配紅利。目前大多保險公司採取紅利分配方式。

繳納相同保費,得到的分紅就一定相同么?繳納相同保費的保戶,得到的分紅水平可能不同,比如保戶的年齡、性別、健康狀況不同就對應不同的分紅水平。說到底,這是因為保戶對保險公司的貢獻度不同,比如年齡越高貢獻度就越低。

分紅險的收益能保證么?

分紅險每年的分紅,是一個不確定因素,保險公司不會承諾收益。投保人對紅利期望值過高,是因為前幾年部分保險代理人在宣傳時造成誤導,宣傳時的收益是基於一種假想狀況下的收益水平,並不能代表紅利派發的實際水平。

投保人所交保費是全部用於投資么?

投保人所交保費並非全部用於投資。在扣除風險金、責任準備金、管理費等費用後,剩下的由保險公司進行資金運作,這部分投資,要受保監會的嚴格監管,目前仍主要集中在與銀行的協定存款、投資國債企業債、基金等方面。

分紅險與萬能險有什麼區別?

收益不同。分紅險的紅利來源於保險公司的分配,紅利並不固定,保險公司如果沒有年度盈餘,那么投保人也就沒有紅利可分。萬能險的收益是來源於個人帳戶的投資收益。

資金投放渠道不同。分紅險收取的保費由保險公司統一運用,投資比較穩健,最終能返還本金和紅利。相比之下,萬能險更重投資,大多數的資金都是放在投資帳戶中的,可以投資於股票基金等,保障方面的比重相對較少,但是投保人可以根據自身實際情況進行資金的調整。

保費支付的方式不同。分紅險的支付金額是每年相同,例如投保人總保額是10萬元,一共分10年付清,每年支付1萬元。萬能險的支付金額每年可以不一樣,它的保費包括投資和保障兩個部分,具體的資金分配方式可以由投保人自己決定,同時每年還可以按投保人自己的意願調整這兩部分的比例。另外投資帳戶並非一定要每年都進行支付,投保人可以根據自己的實際情況進行支付。

盤點保險險種

| 保險是指投保人根據契約約定,向保險人支付保險費,保險人對於契約約定的可能發生的事故因其發生而造成的財產損失承擔賠償保險金責任,或者當被保險人死亡、傷殘和達到契約約定的年齡、期限時承擔給付保險金責任的商業保險行為,進行經濟補償或給付的一種經濟形式。保險是最古老的風險管理方法之一。 |