概述

出口信用保險

出口信用保險起源發展

出口信用保險誕生於19世紀末的歐洲,最早在英國和德國等地萌芽。1919年,英國建立了出口信用制度,成立了第一家官方支持的出口信貸擔保機構——英國出口信用擔保局(ECGD)。緊隨其後,比利時於1921年成立出口信用保險局(ONDD),荷蘭政府於1925年建立國家出口信用擔保機制,挪威政府於1929年建立出口信用擔保公司,西班牙、瑞典、美國、加拿大和法國分別於1929、1933、1934、1944和1946年相繼建立了以政府為背景的出口信用保險和擔保機構,專門從事對本國的出口和海外投資的政策支持。

二戰後,世界各國政府普遍把擴大出口和資本輸出作為本國經濟發展的主要戰略,而對作為支持出口和海外投資的出口信用保險也一直持官方支持的態度,將其作為國家政策性金融工具大力扶持。1950年,日本政府在通產省設立貿易保險課,經營出口信用保險業務。60年代以後,眾多開發中國家紛紛建立自己的出口信用保險機構。中國於1988年創辦信用保險制度,由中國人民保險公司設立出口信用保險部,專門負責出口信用保險的推廣和管理。1994年,中國進出口銀行成立,其業務中也包括了出口信用保險業務。2001年,在中國加入WTO的大背景下,國務院批准成立專門的國家信用保險機構——中國出口信用保險公司(中國信保),由中國人民保險公司和中國進出口銀行各自代辦的信用保險業務合併而成。

現狀簡介

我國的出口信用保險是在20世紀80年代未發展起來的。1989年,國家責成中國人民保險公司負責辦理出口信用保險業務,當時是以短期業務為主。1992年,人保公司開辦了中長期業務。1994年,政策性銀行成立,中國進出口銀行也有了辦理出口信用保險業務的權力。出口信用保險業務開始由中國人民保險公司和中國進出口銀行兩家機構共同辦理。2001年,在中國加入WTO的大背景下,國務院批准成立專門的國家信用保險機構——中國出口信用保險公司(中國信保),由中國人民保險公司和中國進出口銀行各自代辦的信用保險業務合併而成。

當前我國規定出口信用保險必須採用"統保"的方式。所謂統保,就是說承保出口商所有的出口業務。出口企業在一定時期或一定區域市場上所有業務都要一次性辦理出口信用保險。從承保人的角度來看,這一規定使承保面擴大,有利於分散風險。但從出口商的角度來看,對於風險不大的出口業務,如老客戶或信用證結算方式的貿易則沒有必要進行投保。統保方式不被出口商認同,這是我國出口信用保險發展緩慢、沒有和對外貿易同步發展的主要原因之一。

我國的出口信用保險有了近20年的發展,承保金額大為增多。1999年當年的承保金額比1989年增長了213倍,年增長速度達到46.9%。即便如此,我國的出口信用保險仍然處於較低的水平,與外貿的大幅增長不相符合。在我國出口總額中,大概只有1.1%左右投保了出口信用險,還有相當於我國出口總額98%左右的出口貿易並沒有辦理出口信用保險。我國投保出口信用保險的企業僅占我國出口企業的3%左右,有的企業甚至不知道出口信用保險的存在。

經過這20年的探索,出口信用保險有力地支持了大陸機電產品、成套設備等商品的出口,在保證企業安全收匯方面發揮了重要作用。據初步統計,到1998年11月,大陸出口信用保險金額約24億美元,從2001年中國出口信用保險公司(中國信保)成立到2009年底,中國信保累計支持的國內外貿易和投資的規模約4880億美元。目前,中國大陸的出口信用保險由中國信保一家經營。保險按付款期限長短分為短期出口信用保險和中長期出口信用保險。短期險又分為綜合保險、統保保險、信用證保險、特定買方保險、買方違約保險和特定契約保險六種。中長期險分為出口買方信貸保險、出口賣方信貸保險和再融資保險三種。2007年,辦理出口信用保險的貿易額占一般貿易總額的7%。而全世界範圍內受到出口信用保險支持的貿易占到全球貿易總額的12%。

數據顯示,20112年前三季度出口信用保險承保金額突破2000億美元,達到2047.5億美元,同比增長27.3%,是同期外貿出口增幅的3.7倍。

保險種類

出口信用保險分為:短期出口信用保險和中長期出口信用保險。其中,短期出口信用保險是指貿易契約中規定的放帳期不超過180天的出口信用保險。經中國人民保險公司同意,放帳期可延長到360天。

保險對象

出口信用保險

出口信用保險政治風險主要包括因買方所在國禁止或限制匯兌、實施進口管制、撤銷進口許可證、發生戰爭、叛亂等賣方、買方均無法控制的情況,導致買方無法支付貨款。而以上這些風險,是無法預計、難以計算發生機率的,因此也是商業保險無法承受的。

國際貿易中商業性保險承保的對象一般是出口商品,承保的風險主要是因自然原因在運輸、裝卸過程中造成的對商品數量、質量的損害。有的商業保險也承保人為原因造成的風險,但也僅限於對商品本身的損害。而這些風險可以計算發生機率,根據機率制定保費以確保盈利。

保險作用

出口信用保險

出口信用保險出口信用保險彌補了貨物運輸保險所不能涵蓋的買方商業信用風險和國家政治風險的空白,保證了出口商的安全收匯,使其能夠避免壞賬,保持良好的財務紀錄。通過出口信用保險機構補償應收賬款的損失,一般情況下,賠償商業信用風險所致損失的80%-90%,政治風險所致損失的90%。這樣可以大大減少出口商對進口方無理拒收貨款或周財政困難、倒閉破產而蒙受損失的擔憂,使收匯有了一定的保障,減少了出口收匯風險。

2、有利於出口企業採取靈活的貿易方式,開拓多元化市場。

隨著國際市場的競爭日趨激烈,出口商的競爭手段也呈現多樣化。從質量、價格、交貨期直至支付條件等不一而足。其中,靈活多樣的支付方式和富有彈性的非信用證支付條件(D/P、D/A、O/A)成為出口競爭能力的一個主流趨勢。有了出口信用保險,出口商便可通過繳納少量保險費將承擔的收匯風險轉嫁給出口信用保險機構,從而靈活採用D/P、D/A、O/A等非信用證方式開拓國際市場。

3、便於貿易融資和出口押匯。

出口企業以靈活的貿易方式和延期收匯方式出口,固然提高了其出口產品的競爭力,擴大了出口,但隨著應收賬款的增加,也加大了企業資金的占用,影響本身的資金周轉。尤其對那些出口價值大、期限長的資本貨物或大型工程項目而言,如何獲得貸款以及貸款的利率、期限等條件是參與競爭的前提條件。而發放出口信貸對銀行來說風險特別大,銀行只有在出口企業投保了出口信用保險之後,才同意對其發放出口信貸。

4、對出口方提供了信息諮詢服務。

出口方出於自身的實力原因,無力對買方的經營狀況、財務狀況和資信進行調查,更不可能對買方國家的市場行情及國家狀況進行了解。況且如果這樣做,成本也是巨大的。但是如果投保了出口信用保險,出口信用保險機構就可利用其健全的資信組織、追償網路和龐大的信息庫對進口方進行調查,為出口企業提供更多的資信。

保險現狀

出口信用保險

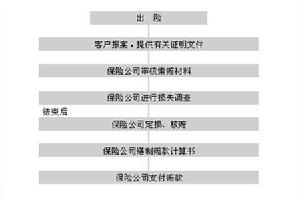

出口信用保險商業信用風險又稱買方信用風險,指買方破產;倒閉或買方違約造成出口企業的風險損失。出口信用保險是指在出口貿易中,出口企業執行出口契約後債權的保障。它可以保障貨物出口後不按期收匯的損失,還可以保障貨物出運前由買方毀約或其他境外原因致使契約無法履行給出口商造成的損失。這種保障與擔保的功能和作用非常相近,因此,採用信用放賬出口或延期付款,可以把它作為一種對收匯的擔保來看待。當出口企業為完成出口契約申請融資時,出口信用保險又因其所具有的擔保作用,被融資銀行作為一種有效的抵押品或擔保。

發展策略

出口信用保險

出口信用保險每一個外貿出口企業,從經營者到業務員都必須增強風險意識,充分認識出口信用保險對化解風險、擴大出口的重要作用。企業內部應制定一套投保出口信用保險的制度,對信用等級較低、出口規模較大或新發展的客戶,規定必須投保出口信用保險,避免只出口而不顧收匯,從而在制度上給予保證。

2、注意自身對出口信用風險的管理。

外貿行業的出口信用風險管理可以由經理和財務共同負責,大的企業要成立專門的信用管理部門。日本的許多大公司每年都要通過各種途徑調查其國外客戶的資信,他們的指導思想是,無論合作夥伴是大公司還是小企業,老客戶還是新客戶,都有可能存在信用風險。尤其現在世界經濟正處於世界性的企業重組的大轉變時期,既加強自身的出口信用風險管理,又投保出口信用保險,是外貿出口企業規避出口信用風險的較好選擇。

3.保持對外貿易的穩定性,增強企業抗風險能力,改進中國出口信用保險現狀。

1、加強立法,規範出口信用保險。

中國目前缺乏出口信用保險方面的專門立法,使具有政策性的出口信用保險只能等同於其他一般商業保險行為,僅適用於《中華人民共和國保險法》,難以滿足出口信用保險發展的現實需要。

2、拓展承保方式,改變單一統保局面。

中國目前出口信用保險承保方式單一,保險費相對較高,使得外貿企業很難接受這樣的承保方式;保險額較低,那些高風險的外貿企業又處於無處投保的狀況,難以發揮出口信用保險的積極作用。因此,人們應充分借鑑保險業已開發國家的出口信用保險經驗,改變傳統的承保方式,擴大承保範圍,調整費率標準。

3、對外貿易主體資格局限性較大,制約了出口信用保險業務發展。

1999年以前,中國企業外貿經營許可權制較死,造成投保主體缺位,出口倌用保險也因此發展極為緩慢。隨著中國對外貿易經營主體資格的逐步放寬,多元化的外貿經營主體結構為出口信用保險的發展創造了更為有利的市場環境。

盤點保險險種

| 保險是指投保人根據契約約定,向保險人支付保險費,保險人對於契約約定的可能發生的事故因其發生而造成的財產損失承擔賠償保險金責任,或者當被保險人死亡、傷殘和達到契約約定的年齡、期限時承擔給付保險金責任的商業保險行為,進行經濟補償或給付的一種經濟形式。保險是最古老的風險管理方法之一。 |