變動規律

平均可變成本

平均可變成本平均可變成本變動的規律是:

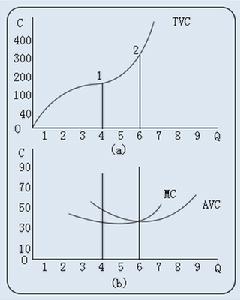

起初隨著產量的增加,平均可變成本減少;但產量增加到一定程度後,平均可變成本由於邊際產量遞減規律而增加。因此平均可變成本曲線是一條先下降而後上升的“U”形曲線,表明隨著產量增加先下降而後上升的變動規律。

右圖平均可變成本變動規律:

如右圖,平均可變成本AVC曲線形狀為U型,表明平均可變成本隨產量增加先遞減後遞增。其成U型的原因也是可變投入要素的邊際成本先遞減後遞增也即邊際生產率先遞增後遞減的結果。

社會平均成本

定義

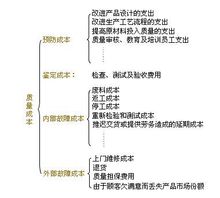

質量成本體系

質量成本體系社會平均成本它是指部門內不同企業生產同種商品或提供同種服務的平均成本,是商品和服務的定價成本,按社會平均成本定價是價值規律的要求。商品和服務的社會價值是由商品生產和服務提供過程中的社會必要勞動耗費決定。所謂社會必要勞動耗費,是指這個商品或這項服務在生產提供過程中所耗費的社會必要勞動時間。由於生產同種商品和提供同種服務的各個經營者在生產條件和經營管理等方面是不完全相同的,商品和服務的個別價值也就有高有低。但是同種商品和服務的社會價值卻是相同的,只要是相同的商品和服務,不論它花了較多的個別勞動時間,還是只花了較少的個別勞動時間,社會對它們只能給予同樣的評價,具有同等的社會價值。

簡介

在實踐中,由於商品和服務的社會必要勞動量,即社會價值,不可能直接地絕對地計算出來,而各個商品和服務的部門平均生產成本(它一般構成社會價值的絕大部分)則可以比較準確地計算出來,因此,為了使商品的價格大體上接近於它的價值,實踐中的做法是,必須使價格能補償正常生產和合理經營條件下的部門平均成本,並在這個基礎上保證經營取得合理盈利。

平均總成本曲線

平均總成本曲線社會平均成本,這是制定政府指導價和政府定價的基本依據。成本是為了達到一定目的而付出的用貨幣測定的物化勞動和活勞動的耗費,是生產和銷售商品或提供服務所付

出的經濟價值。

根據馬克思關於商品價值的理論,商品價值(W)由三部分組成:生產過程中耗費的生產資料是物化勞動價值的轉移(C);勞動者活勞動消耗所創造的價值中歸個人支配的部分,主要是以工資形式支付給勞動者的勞動報酬(V);勞動者活勞動消耗所創造的價值中歸社會支配,以稅金和利潤形式進行分配的部分(m)。商品價值中的前兩部分構成商品的成本。成本的實質是勞動消耗,是生產過程中消耗的物化勞動的轉移價值和相當於工資那一部分活勞動所創造價值的貨幣表現。成本是構成價格的主要部分,是制定價格最基本的依據和最低的經濟界限。馬克思說:“商品出售價格的最低界限,是由商品成本價格規定的,如果商品低於它的成本價格出售,生產成本中已經消耗的組成部分,就不能全部由出售價格得到補償。”商品價格不能低於成本界限,不然就要賠本,預支的生產資金會逐漸賠光,再生產就難以為繼。商品的售價只有以成本為最低經濟界限,才能補償物質消耗支出和勞動報酬支出,才能維持簡單再生產。所以維持成本價格是保證經營者進行正常生產經營活動最基本的條件。

以社會平均成本為基礎制定價格,對於社會主義市場經濟的發展,降低成本,節約社會資源起著促進作用。因為只有以社會平均成本作為制定價格的基礎,才能使同種商品和服務的勞動耗費,能按統一的尺度來計量和補償,從而能在經營者間開展競爭,起鼓勵先進、鞭策後進的作用,也有利於發揮各自的優勢,趨利避害。

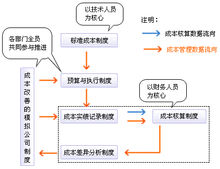

成本管理體系

成本管理體系商品和服務價格是以社會價值為基礎統一規定的,但是,不同經營者

所生產的同種商品和提供的同種服務的個別價值(具體表現在個別企業的單位成本上)卻各不相同。經營管理得好、勞動生產率高的經營者,其商品和服務的個別價值低於社會價值(具體表現在個別企業的單位成本低於部門平均成本),出售商品和提供服務獲得的收益,會超過生產商品和提供服務的各種耗費,而使企業獲得較多的利潤;反之,經營管理得不好、勞動生產率低的經營者,商品和服務的個別價值就會高於社會價值(具體表現在個別企業的單位成本高於部門平均成本),出售商品和提供服務所獲得的收益就會低於生產商品的各種消耗,以致勞動的耗費得不到補償,而使經營者得到較少的利益甚至發生虧損。

長期平均成本函式

長期平均成本函式以社會價值為基礎來規定價格,可以比較勞動消耗和銷售商品、提供服務的收入,計算盈虧,從而發現在生產和提供過程中,什麼地方還不合理,什麼地方還有節約的潛力,以

進一步提高技術,改進生產經營管理。如果價格不是以社會成本,而是以各個經營者的個別成本為基礎,那么,生產經營者先進的經營者雖然經過努力,降低了勞動耗費,卻得不到較多的利潤,就會挫傷這些經營者採取各種措施來降低商品和服務勞動耗費的積極性;同時,由於生產經營者落後的經營者較多的勞動耗費也得到社會的承認和補償,就會使這些經營者安於現狀,不積極努力提高技術,改進生產經營管理。

平均固定成本

平均可變成本

平均可變成本短期平均成本又可分為平均固定成本(average fixed cost)和平均可變成本(average variable cost)。

平均固定成本是平均每單位產品所耗費的固定成本,用AFC表示:AFC=FC/Q。平均固定成本隨著產量的增加而不斷減少,其曲線為一條正雙曲線。

平均固定成本變動的規律:

平均固定成本變動的規律是起初減少的幅度很大,以後減少的幅度越來越小。因此平均固定成本曲線起先比較陡峭,說明在產量開始增加時,它下降的幅度很大,以後越來越平坦,說明隨著產量的增加,它下降的幅度越來越小。

經濟學知識(六)

| 處在經濟飛速發展的時代,你知道哪些經濟學的辭彙?讓我們一起走進經濟學辭彙的世界! |