簡介

績效預算

績效預算績效預算,就是政府首先制定有關的事業計畫和工程計畫,再依據政府職能和施政計畫制定計畫實施方案,並在成本效益分析的基礎上確定實施方案所需費用來編制預算的一種方法。20世紀90年代以來,世界範圍內將預算改革的焦點集中在能夠有效提高政府行政績效的績效預算上來。從已開發國家推行績效預算改革的實踐來看,績效預算對提高公共資金使用效率、改進政府部門績效等方面取得了明顯的效果。

採用績效預算的預算報告要清楚地列出政府資金使用了多少、產出了什麼、社會效果是什麼。績效預算包括部門績效預算、項目績效預算等,一般採用如下過程:確定戰略目標→制定年度績效計畫以及年度預算→提交績效報告→績效測量→績效評價→根據結果調整下一年度預算。

績效預算是將企業管理的績效理念引入政府的預算管理中。績效預算理念萌芽於1907年紐約市政研究局提供的“改進管理控制計畫”的報告中。績效預算理念最早用於實踐則開始於20世紀30年代,田納西流域管理局和美國農業部採納了績效預算。但績效預算概念的明確定義和使用並在實踐中推廣則始於美國20世紀40年代。第一屆胡佛委員會在1949年的報告中,完整地定義了績效預算,從而定下了績效預算改革的基調,此後,政府預算的“績效、效率”觀念開始深入人心。

最初的績效預算針對的是分項排列預算中只強調投入控制而忽視產出的弊端,強調公共資金使用的效率性,因此它是一種產出導向型的預算管理模式。但這種績效管理模式中重視資金使用效率的同時,與分項排列預算一樣,忽視了資金使用的效果,即資金使用的目標。由此導致很有效率地實現了錯誤的預算目標這種荒謬事情的發生。

新績效預算是在流行於20世紀30至50年代的傳統績效預算及產生於20世紀60年代的計畫—項目預算基礎上發展而來的。其核心是預算支出的目標和總量控制以及管理分權,強調政府預算必須與政府的中長期戰略計畫相結合。在控制了預算支出的目標和支出總量的情況下,管理者可以像企業家一樣靈活地使用公共資金,實現支出目標。它克服了傳統績效預算只強調預算的管理職能,而忽視預算的計畫職能,只強調政府支出的效率,而忽視政府支出目標這一弊端,將控制、管理與計畫三種預算職能結合在同一種預算模式中,使政府預算成為有效率地實現政府支出目標的控制工具。新績效預算以體現公共利益的目標為導向,因而它有助於培養政府的顧客服務意識,回歸創設政府的本意;又通過以效率為中心的內部控制式的預算管理方式,有效地使用公共資源,有計畫地更多更好地滿足公共需要。正因如此,新績效預算體現了現代預算的根本要求,體現了公共財政的本質,體現了人們創設政府的初衷。

歷史

企業績效預算的產生

企業績效預算的產生遺憾的是,績效預算推行的成效並不盡如人意,政府行政績效大幅提高的情形並未出現。因此,從20世紀60年代中期開始,績效預算銷聲匿跡,代之而起的是計畫——項目——預算(計畫項目預算制,PPBS)、零基預算((ZBB)等。然而,隨後的這些預算改革也都沒有取得成功。

20世紀90年代,在繼承以往預算改革的一些有價值成分並進行新的探索的基礎上,以美國、澳大利亞和紐西蘭為代表的 OECD國家紛紛推行了以績效為基礎的“新績效預算”。其核心是主張政府預算必須與政府的中長期戰略計畫相結合, 強調以政府職能的整體目標為導向,用績效目標作為約束手段,以績效責任換管理自由,在強調高層機構對支出總量進行控制的同時,將自由使用預算資金的權力賦予了中、低層管理者,在預算制度中實現了政策(目標和結果)與管理(產出和激勵)的有機融合。從OECD成員國推行新績效預算的實踐來看,新績效預算在有效地促進政府改革, 以及有效地制止財政資金浪費、實現財政收支平衡等方面的效果是相當明顯的。績效預算改革雖然歷經反覆,甚至遭遇過失敗,但實踐證明,績效預算所倡導的“效率、績效”理念符合預算制度改革發展的趨勢和方向,對世界範圍內的預算改革都具有普遍的借鑑意義。

特點

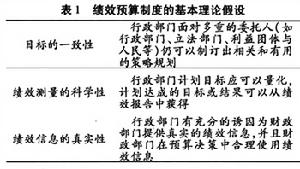

績效預算制度的基本理論假設

績效預算制度的基本理論假設績效預算對西方各國的預算制度也產生較大的影響。一些紛紛國家仿效績效預算,試行以計畫為中心、以成本-效益比較為考核標準的預算制度,如英國的“功能成本”、“產出預算”和“計畫分析與檢查”、法國的“預算選擇合理化”、瑞典的“功能預算”等。

但是,實行績效預算制度,對某些部門支出進行成本效益評估時,難以用數字表明其預期的經濟效益,導致所謂的“績效”無從考核。例如,國防支出的“績效”,教育的“真實績效”就很難進行評估,致使該制度在各國並未普遍推廣和套用。

內容

績效預算主要包括以下內容:政府職能(經濟、國防、教育等)、部門(如教育下面分為高等教育、中等教育和初等教育等)、支出費用(分列為經常支出和資本支出)、最終產品(如受教育人數、新建校舍及教育設施等)及成本與目的,然後對各項計畫從其最終產品成本及目的來衡量和評估其績效。

不同之處

聯合國績效預算講座

聯合國績效預算講座1、從管人轉向管事,更貼近市場經濟要求。

傳統的預算管理方式,是按照“人員——職能——經費”這一模式進行制度安排的。先考慮人員等政府履行職能的資源量,再根據資源情況確定政府履行職能的程度,再根據職能需要確定相應的預算。這一模式,計畫經濟痕跡很濃,所謂“因人設事”,就是這種制度安排的產物。績效預算,則以一種全新的角度,按照企業化經營模式,把政府作為一個提供公共品的經濟部門,建立起“公共品——公共品成本——預算”的模式,通過對公共品的核算,進行預算編制。這就徹底改變了原來只考慮政府公共資源存量的做法,從而使預算緊緊圍繞公共品的成本,體現了預算的約束機制。

在市場經濟條件下,公共品也是商品,它也必須遵循價值規律。在傳統預算理念下,預算收支僅僅體現了政府意圖。從制度經濟學的角度講,政府自己按自身的意圖編制、執行預算,本身就缺乏內在約束機制。儘管有人大(國會)的國家監督、審計部門的政府監督以及財政內部的監督體系,但總的看,這些外部監督都難以擺脫政府自身需求膨脹的趨勢,以致於政府支出擴張成為一個財政學的定律。績效預算,則從強調公共品核算的角度,在預算中融入了成本核算的理念,從而從制度上強化了政府內控機制,使公共產品和服務能嚴格按價值規律的要求進行核算。

3、績效預算更好地調動了各部門的積極性。

財政支持績效預算評審會議

財政支持績效預算評審會議一個簡單的例子,政府部門為了完成某項目標(如城市綠化),在政府核定的預算指標內,既可以選擇通過招投標的方式,讓市場力量來完成城市的綠化及維護工作,也可以通過組建公共園林局等形式,由政府部門來完成這項任務。這種選擇權的下放,可以促進政府行為能符合按市場經濟的要求,從而使政府行為與市場經濟的要求更為協調。

4、以客觀公正的績效評估體系代替傳統的業績考核,體現的民主化理念更為完整。

績效預算的核心,就是建立起一套能夠反映政府公共活動績效的評估體系。在績效預算制度下,一個單位的預算是根據它所要完成的職能,需要通過一系列取樣於社會的客觀指標來計算的(這一點,吸收了零基預算的經驗)。對各部門績效的評估既不是本部門自己說了算,也不是由財政部門說了算,而是由納稅人的代表對政府的公共服務進行評價。這就賦予了績效預算民主化的功能,無論是財政部門,還是用款單位,必須在公眾的監督下,通過實現有效的公共服務,才能取得政府預算的支持。可以有效地改變各級官員盲目追求“業績”和“形象”的形式主義作法。

因此,績效預算,也是一種公民(納稅人)監督下的預算方式。它對於強化財政監督,提高政府的管理水平,有著十分積極的意義。

經濟知識(一)

| 管理學是系統研究管理活動的基本規律和一般方法的科學。管理學是適應現代社會化大生產的需要產生的,它的目的是:研究在現有的條件下,如何通過合理的組織和配置人、財、物等因素,提高生產力的水平。管理學是一門綜合性的交叉學科。 |