原則

1.“厲行節約、講求效益”的原則

公共支出

公共支出2.“統籌兼顧、全面安排”的原則

“統籌兼顧、全面安排”的原則,是指政府在安排公共支出時,必須對各方面的支出需要和自身的財力可能全面加以考慮和安排,既保證重點,又照顧一般。目前在體制轉型尚未根本結束的背景下,安排公共支出應認真處理好以下幾種比例關係:

(1)改革、發展與穩定的關係。

(2)財政與市場的關係。

(3)財政的投資性支出和經常性支出的比例關係。

按與市場關係分類

1.購買性支出

公共支出

公共支出(1)購買性支出直接形成社會資源和要素的配置,因而其規模和結構等大致體現了政府直接介入資源配置的範圍和力度,是公共財政對於效率職能的直接履行。這樣,購買性支出能否符合市場效率準則的根本要求,是公共財政活動是否具有效率性的直接標誌。

(2)購買性支出中的投資性支出,將對社會福利分布狀態產生直接影響,因而是公共財政履行公平職能的一個重要內容。

(3)購買性支出直接引起市場供需對比狀態的變化,直接影響經濟周期的運行狀況,因而是政府財政政策的相機抉擇運作的基本手段之一,是公共財政履行穩定職能的直接表現。為此,必須正確把握財政的購買性支出對市場均衡狀態的影響,以確保政府正確實施財政政策。

2.轉移性支出

所謂轉移性支出,是指政府將錢款單方面轉移給受領者的支出活動。轉移性支出主要由社會保障支出和財政補貼支出等組成。轉移性支出形成的貨幣流,並不直接對市場提出購買要求,即不直接形成購買產品或勞務的活動。轉移性支出:政府→私人和企業→市場。

轉移性支出所提供的貨幣,直接交給私人和企業,而不是由政府單位直接使用。至於私人和企業是否使用和如何使用這些錢款,則基本上由它們自主決定,儘管政府能夠提供一定的制度約束,但並不能直接決定它們的購買行為。

轉移性支出也體現了公共財政履行效率、公平和穩定三大職能:

(1)轉移性支出引起了貨幣收入的流動,在間接的意義上仍然配置了資源和要素。

(2)轉移性支出是公共財政履行公平職能的最重要手段之一。政府通過轉移性支出,增加了支出受惠者的貨幣收入,在私人和企業間進行了收入再分配,從而成為政府實施社會公平政策的重要手段。

(3)轉移性支出也是公共財政履行穩定職能的重要手段。政府的轉移性支出增加了有關私人和企業的可支配收入,間接增加了社會購買力,影響了巨觀經濟的運行態勢。特別是其中的濟貧支出和社會保險支出等,能夠自動地隨著巨觀經濟運行狀態而逆向變動,從而成為巨觀經濟運行的自動穩定器,是政府最重要的巨觀經濟政策運作手段之一。

按政府職能分類

公共支出按政府的職能分類,也就是按政府支出的費用類別分類。它可以分為投資性支出、教科文衛等事業發展

公共支出

公共支出(1)投資性支出

(2)教科文衛等事業支出

(3)國家管理支出

(4)國防支出

(5)各項補貼支出

按政府職能對公共支出進行分類,能夠清晰、全面、具體地反映政府執行了哪些職能及其政策側重點,能夠對同一個國家的公共支出結構進行動態分析,從而看出該國的政府職能結構和內容發生了怎樣的演進,有助於預測未來公共支出的發展變化趨勢。按職能分類還可用於對政府執行經濟和社會職能的程度進行橫向國際比較,揭示各個國家的各項政府職能的構成及其差異。

其他分類方式

1.按支出的用途分類

公共支出

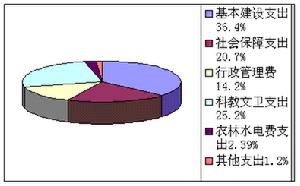

公共支出目前中國的公共支出來看,按用途可以分為基本建設支出、支援農業支出、科學文教衛生支出、撫恤和社會福利救濟費、國防支出、行政管理費、對外援助支出等。此外,中國財政目前還存在著資本性質的支出,如一部分基本建設支出和企業挖潛改造資金支出,等等。隨著國有經濟退出一般競爭性和經營性領域,資本性質的支出也將逐步淡出財政支出的內容和範圍,而大體上僅餘下公共支出。

公共支出的這種分類方式,是前述按政府職能分類方式的具體化。這種分類方法可使公共支出指標同國民經濟和社會發展指標相互銜接,可以從公共支出中比較直接地反映政府各項支出之間的比例,有利於政府各項政策的實施和運作,也有利於按用途分配公共支出指標,考核公共支出的使用情況,加強對公共支出的管理監督。

2.按支出的使用部門分類

按公共支出的使用部門分類,亦即按政府組織機構分類,它表現為公共支出在政府各部門之間的配置結構。不同時期和不同國家的政府組織機構也是不盡相同的。 目前中國政府支出按其使用部門來考察,主要包括用於工業、農業、林業、水利、交通、郵電、商業、物資、文化、教育、科學、衛生、國防、行政等部門的支出。不僅如此,還可以對每個部門作進一步的劃分,如對工業部門的支出,可分為對各具體工業部門的支出;對教育部門的支出,可分為對各級各類學校的支出;行政支出則可分為對各級國家權力機關和行政機關的支出,等等。通過這種分類,有利於國家對國民經濟各部門的發展進行綜合協調,監督檢查支出的使用效果和最佳化部門的支出結構,為保持各部門之間的合理比例關係提供了條件。

界定標準

所謂公共支出範圍,乃是由財政內涵決定的外延邊界問題。公共財政就是滿足社會公共需要的社會資源配置活動。這是認識和界定公共支出範圍的基本依據。社會公共需要既不是通常所說的人人都需要,也不是一般說的大家的需要,而是維持一定社會存在和正常發展,必須以社會為單位組織實施的諸多事務的需要。滿足社會公共需

公共支出

公共支出要正確劃清公共支出範圍,除了要掌握住科學標準外,還要注意觀察問題的視角。因為財政內涵是穩定的,但其外延卻是隨生產力發展、生產方式變遷,社會經濟運行機制的改變,而不斷發展變化著。同樣的需要,在特定社會經濟運行機制下,其滿足屬於公共事務,而在另一社會經濟運行機制下則未必。因此,同一事務從不同的體制角度出發,就會得出不同的結論。例如,高等教育事業支出,在計畫經濟體制下,是財政支出範圍,而在市場經濟體制下,就不再完全屬於公共支出範圍。因此,運用界定公共需要及支出範圍標準,區分公共事務與其它事務界限,必須立足於市場經濟運行機制這一基點上,才能得出正確的結論。

此外,公平和效率也是界定公共支出範圍的重要問題。預算支出分配要做到公平,必須科學、合理、公正和公開,使各部門和單位對年度經費預算心中有數。由於資源是有限的,因而其使用不能不考慮到效率。為此,公共支出範圍的確定要滿足公平與效率的要求,使其規模適當,結構合理。

按照上述的標準,今後中國政府的公共支出主要有兩大類:第一類主要是彌補市場缺陷或者說對市場失敗領域的支出,如滿足社會對國防安全、社會秩序、行政管理、外交事務等方面的需要;滿足社會對社會公益事業如社會基礎性文化、教育、科技、衛生事業及社會保障等的需要;滿足社會對社會公共設施如道路、橋樑、郵電通訊、自然資源和生態環境保護等的需要,等等。第二類是矯正市場偏差的支出,如調節總量平衡和結構最佳化的支出;調節地區之間、產業之間和個人之間的利益關係,實際效率和公平兼顧的支出,等等。

財政術語導航

| 國家為主體,為了實現國家職能的需要,參與社會產品的分配和再分配以及由此而形成的國家與各有關方面之間的分配關係。 |