巨觀背景

蒙代爾—弗萊明模型

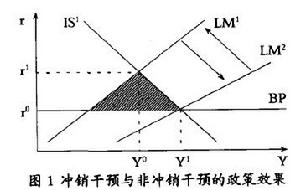

蒙代爾—弗萊明模型在這種情況下,如果是浮動匯率制度,央行一般不對外匯市場進行干預。國際收支順差將引起本幣升值,進而導致貿易惡化或資本流出。這樣,外匯儲備最終不會增加。在通貨膨脹條件下,上述調整過程可能進行得更快。一方面,物價上升削弱了出口競爭力,另一方面,由於非外貿商品的物價上漲程度大於外貿商品的物價上漲程度,國內資源將發生由外貿部門向非外貿部門的轉移,其結果是外貿逆差以更快速度出現。實際上,在浮動匯率制度下,陰影三角形不會穩定地存在,它會通過IS曲線的移動得以消除,而不會使國內的貨幣政策受到干擾。也就是說,政府只有採取靈活的匯率體系,才會獲得獨立的國內貨幣政策(CohenandDaniel,1995)。

而在固定匯率制度下,政府必須通過干預市場來維持匯率穩定。在國際收支盈餘時,央行在外匯市場上買進外匯;相反,國際收支虧損時賣出外匯,以維持固定匯率。當買進外匯時,央行必須增發等值基礎貨幣。由於基礎貨幣的增發,流通中的貨幣供應量按乘數增加,由此導致實際利率走低,通貨膨脹趨於惡化(GoldmanandSteven,1974)。從圖1看,外匯占款增加峰>貨幣政策擴張(即LM1曲線右移至LM2,此時IS保持不動)→實際利率降低(由r1下降到r0)→投資擴張、國民收入增加(由Y0增加到Y1),短期內總供給不變,總需求拉動物價上升。

央行在選擇對外匯市場進行干預以維持匯率穩定之後,還需進一步作出選擇:採取沖銷政策以抑制物價上漲(即迫使LM2曲線左移至LM’),還是不採取沖銷政策聽任物價上漲。通常,政府為達到既穩定匯率,又抑制通貨膨脹的雙重目標,往往會選擇沖銷式干預政策,以抵消外匯占款增加帶來的貨幣供給量增加。經過該過程,貨幣供給增長率保持不變,但基礎貨幣結構和貨幣乘數均發生了較大變化。

選擇方案

根據基礎貨幣的一般理論,貨幣供給量M1、M2與基礎貨幣量B的關係如下:

Ml=K1×B=(n+h)/(r+e+h)×B

貨幣沖銷

貨幣沖銷其中,n為活期存款與存款總額的比例;h為公眾現金持有比例;r為法定準備金比率,e為超額準備金比例;K1,K2分別為狹義貨幣乘數和廣義貨幣乘數(FriedmanandMilton,1971)。其中,基礎貨幣B的基本結構如下表所示,其平衡關係如下:B=B1+B2+B3-B4=C+R+E

貨幣沖銷的目標是抵消因外匯占款B,增加而產生基礎貨幣擴張,通常可以通過收縮基礎貨幣的其他科目或降低貨幣乘數兩個途徑來實現。反映到政策操作上,有以下幾種方法可供選擇:(1)增發央行票據,加大正向回購的操作力度;(2)減少央行給金融機構的再貸款、再貼現;(3)提高法定準備率或降低超額準備金利率,以縮減基礎貨幣乘數;(4)嚴格控制信貸規模;(5)控制財政赤字,減少政府債券發行等。上述5種方式直接影響貨幣供給量,理論上都可以抵消外匯占款對貨幣供給量產生的膨脹效應。當然,按照弗萊明—蒙代爾模型,更為廣義的貨幣沖銷政策還應該調節國際收支,從根本上減緩外匯占款壓力。

已開發國家經過長期實踐確認,採取非沖銷干預符合金融市場運行的基本規律,具有較高的有效性和持續性;而沖銷式干預雖然不具有長期持續的效果,但對不穩定或突發性原因引起的外匯市場混亂,具有縮小波動幅度的效果(麥金農,1997)。所以從短期看,沖銷式干預還是有必要的,許多開發中國家,甚至是一些已開發國家(如日本、韓國等)也採用過貨幣沖銷政策。但從長期看,無論哪種方式的貨幣沖銷,都在一定程度上擾亂了市場經濟秩序的正常運作,會給經濟成長帶來一定的負面效應(愛德華·肖,1988)。

負效應

上世紀末,以卡爾弗(GuillermoA.Calvo)為代表的美國經濟學家在考察了拉美國家央行沖銷干預的實踐後,得出結論:經常性的沖銷干預導致國內利率上升,使財政預算成本大幅度提高,並導致國內外利差難以消除(GuillermoA.Calvo,1998)。從中國近年來貨幣政策的實際經驗看,各種形式的貨幣沖銷都有著不同程度和範圍的負面效應。

(一)增發央行票據的負效應

貨幣沖銷

貨幣沖銷第二,大量增發央行票據勢必推高貨幣市場利率。當前,大量遊資進入中國套利套匯,其套利目標並非定期存款利差,而主要是因央行票據發行而推高的貨幣市場利率。可以說,央行長期沖銷反過來又成為遊資持續流入、外匯占款不斷增多的重要原因,如此形成的惡性循環導致固定匯率體系下貨幣政策逐漸陷入失靈狀態。

第三,由於操作力度和節奏很難保持平穩,央行通過票據形式進行貨幣沖銷,還經常導致貨幣市場利率出現大幅度波動。2004年第一次加息前的貨幣市場利率,就表現出震盪中上行的特點。隨著中國利率市場化進程不斷推進,貨幣市場利率如果缺乏平穩性,其對體系與實體經濟的危害都會越來越明顯。

第四,為了沖銷不斷增長的外匯占款,央行公開市場操作主要是正向回購,票據規模勢必迅速擴大,且期限不斷延長。由於票據發行的主要任務是籌集已發票據的兌付資金,其實際沖銷效率將逐步降低,公開市場業務對貨幣流動性進行雙向調節的能力會受到很大限制。

(二)再貸款回收的負效應

如果中央銀行通過減少再貸款或再貼現的方式來沖銷外匯儲備,那么央行給各金融機構原有的貸款計畫就會被打亂,許多企業得不到年初計畫中的信貸資金,整個經濟的正常運行將受到破壞。

另一方面,央行在收回再貸款時會使信貸資金分配出現嚴重失衡。外貿企業由於出口結匯,獲得的人民幣資金較多,而內向型企業得到的資金支持則相對較少。由此,大量原材料、技術人員、勞動力等生產要素流向外向型部門,因而內向型部門的發展受到了嚴重製約,由此容易引發全社會的結構性通貨膨脹。部門間不合理的資金配置還會造成地下金融交易活躍,高利貸、非法集資等違規行為大量出現,不僅扭曲了貨幣政策的傳導機制,也增加了系統性的金融風險。

(三)提高法定準備金率的負效應

提高法定準備率能夠通過降低基礎貨幣乘數,來控制貨幣供給總量的擴張趨勢,但該方法的政策效果有時比較劇烈,對金融體系運行可能產生較強的震盪,不適合靈活微調的貨幣操作需要,在當今各國貨幣政策中已經較少使用。而外匯占款屬於貨幣政策的外生變數,主要受國際收支和結售匯情況的影響,其規模變動比較頻繁,準備金率的變動很難跟上外匯占款的調整步伐,因此只能作為貨幣沖銷政策的一種輔助手段。

政策組合

根據中國實際情況,貨幣沖銷可以從3個主要方面著手:一是採取多種方式實施綜合沖銷,避免單一衝銷模式的負面效應;二是調節國際收支,控制外匯儲備規模的過度擴張;三是通過利率和匯率體制改革,促使貨幣政策從數量調節型轉向價格調節型。

當前形勢下,為避免過度使用單一衝銷方式可能帶來的負面效應,可考慮採用多種政策進行綜合沖銷:首先,繼續加大央行票據的發行力度,同時注重新產品、新工具的研究開發,通過對各類票據的組合管理,提高貨幣政策的操作效率,降低貨幣對沖成本。第二,進一步下調超額準備金利率,促使金融機構將其置換為央行票據,以降低央票對沖的操作成本。第三,鑒於再貸款浮息制度已經實行,央行可根據巨觀經濟形勢,適當上調再貸款(再貼現)的基準利率,逐步增加對再貸款的回收力度,從而實現對沖外匯占款的目的。