簡介

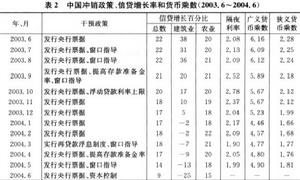

非沖銷干預表

非沖銷干預表非沖銷干預是中央銀行對外匯市場進行干預的類型之一,通常指中國人民銀行在外匯市場買賣外匯,從而改變國內市場上的貨幣供應量,達到調整匯率目的的一種手段。另一類為沖銷干預,是貨幣當局在外匯市場上進行交易的同時,通過其它貨幣政策工具(如國債市場上的公開市場業務)來抵消貨幣當局外匯交易對貨幣供應量的影響,使貨幣供應量維持不變的外匯市場干預行為。中央銀行在外匯市場上的干預不是連續的,為防止次優納什均衡解,中央銀行會儘量阻止私人投機者知道自己確切的目標函式。中央銀行對匯率穩定的權重依賴於中央銀行對匯率趨勢的判斷。如果大量私人投資者認為中央銀行不可能對未來的匯率進行干預,儘管匯率水平可能與中央銀行的期望值不一致,但中央銀行扭轉市場情緒的可能性也比較小。在這種情況下,中央銀行干預的損失就會很大,此時,中央銀行的匯率政策可能會隨著國內外社會和政治的壓力而調整。

影響

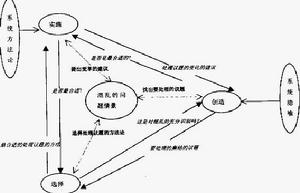

非沖銷干預流程圖

非沖銷干預流程圖對外匯非沖銷干預的影響有以下二種:

1、當中央銀行購入國外資產,但不進行沖銷時,中央銀行的國外資產和國內貨幣供給同時增加,中央銀行的國內資產不變。

2、當中央銀行出售外匯,但不進行沖銷時,中央銀行的國外資產和國內貨幣供給同時減少,中央銀行國內資產不變。

理論依據

非沖銷干預必然性的理論闡述可歸納為“市場無效”說、“匯率超調”說及“匯率失調”說等。匯率行為的資產市場論認為,外匯市場並不是完全有效的。有效市場是指價格等於價值的市場,在有效市場中,不存在任何套購或套利的機會。如果上述條件得到滿足,那么匯率總是穩定的,中央銀行將無需干預外匯市場。然而,匯率表現出的突然性與顯著的波動,使外匯市場參加者面臨高度的風險和極大的不確定性,特別是匯率隨機性變動的風險對參加國際活動的企業產生了嚴重的威脅。

因此,從微觀經濟來看,維持匯率的穩定是必要的。從巨觀經濟來看,改善因匯率變動引起的實際經濟混亂,也需要維持匯率的穩定。如匯率的急速貶值造成的進口產品價格上升,很容易轉到國內工資和原材料成本中去;而匯率升值導致的進口產品價格下跌,卻不能使工資和原材料價格下跌。因此,如果工資和價格都表現出傳統凱恩斯學派向下剛性或“粘性”,那么在總體物價通貨膨脹處於較低水平時,意在減緩匯率波動的官方干預將發揮作用,而且還影響市場參與者的心理預期。Dornbush的“匯率超調模型”也表明,短期均衡匯率在向長期均衡匯率調整的過程中,匯率波動幅度會超過長期均衡水平,形成匯率的過度波動,給金融市場與實際經濟帶來衝擊和破壞,從而對中央銀行外匯市場干預提出了要求,也提供了依據。此外,關於“非沖銷干預”的理論也為中央銀行外匯市場非沖銷干預提供了理論基礎。

途徑方式

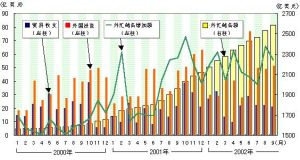

非沖銷乾預柱形圖

非沖銷乾預柱形圖Natividad和Stone(1990)通過融人國內信貸和中央銀行外匯儲備的政策,指出在沒有沖銷的條件下,匯率政策和貨幣政策具有同樣的效果,而且非沖銷干預無論在短期還是在長期都是無效的。Blundell—Wignall和Masson(1985)擴展了粘性價格貨幣模型,允許資產不完全替代,對非沖銷干預進行了分析,結論認為,非沖銷干預會影響私人持有的國外淨資產,從而通過資產組合途徑影響即期實際匯率。一些學者對兩種干預方式的有效性進行了經驗檢驗,分別通過資產組合途徑和信號或者預期途徑進行。對資產組合途徑非沖銷干預的經驗研究基於三種形式:直接估計資產市場結構模型的需求方程;估計事後的資產需求方程,即不同的本幣資產和外幣資產事後收益率被回歸在方程變數中,在完全替代和理性預期的聯合假說下回歸估計係數為零;從具體的最佳化模型的框架中獲得資產需求的估計方程如均值—方差分析方法。

Obstfeld(1983)對德意志聯邦銀行1975—1981年間的外匯干預進行經驗研究,結論是非沖銷干預的資產組合效應很有限。Danker等人(1987)曾對美元/馬克、美元/日元、美元/加拿大元的資產需求函式及其逆轉形式進行檢驗,他們發現資產完全替代與理性預期的聯合假設在美元/馬克和美元/加元的情況下不能通過檢驗。但他們同時認為,欲說明非沖銷干預對匯率是否有確定性影響,尚缺乏充分證據。Rogoff(1984)對1973至1980年美元對加元的匯率及相應的資產存量的月數據進行研究,認為相對資產供給的變動與風險溢價之間不存在明顯的正相關關係。

效應

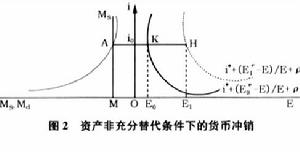

非沖銷干預幾何圖

非沖銷干預幾何圖Keamey和MacDonald(1986)研究了英格蘭銀行的外匯干預,發現它們總是進行非沖銷干預,試圖消除干預對基礎貨幣的影響。他們建立了與Obsffeld相類似的巨觀經濟模型,為了檢測英格蘭銀行外匯干預的有效性,他們還用模型進行了兩次政策操作模擬,第一次模擬英格蘭銀行的非沖銷干預,第二次模擬沖銷干預。結果表明,沖銷干預引起英鎊瞬間大幅升值,非沖銷干預的效果則要小得多。上述回顧和分析表明,資產可完全替代理論認為非沖銷干預有效,沖銷干預無效;資產不可完全替代理論則認為,兩種干預方式都有效,但沖銷干預的效果要弱。非沖銷干預的效力得到了部分經驗研究的支持。

Krugman提出匯率目標區模型,將匯率視做經濟基本因素和未來匯率預期變動率的函式,中央銀行通過經濟基本因素中貨幣供給量的控制來影響匯率,尤其引人注目的是,匯率目標區理論充分運用了中央銀行外匯干預的預期途徑,揭示了該模型下匯率機制的內在穩定性——“蜜月效應”:在外來衝擊將匯率推至目標區邊界時,匯率會向目標區的中心回歸,遵循著一種諧和的回歸過程。在目標區內並不需要中央銀行對外匯市場進行干預,只有在匯率接近邊界時,中央銀行才真正入市進行干預。由於市場參加者在上述預期下的交易行為與中央銀行一致,匯率的運動軌跡是不可能達到邊界的。因此,在整個匯率目標區制下的運行過程中,事實上無須中央銀行進行干預。然而,這種內在穩定的特性只屬於完全可信的匯率目標區。當影響內外均衡的經濟基本因素變化使匯率目標區制下的中心匯率偏離均衡匯率時,中央銀行及時的匯率重置(realignment)有助於維持和提升其公信力。

相關詞條

金融術語(二)

| 在日常生活中我們是離不開金融的,但是你了解這些金融術語嗎,今天可以帶大家來認識一下這些常見的金融術語! |