概述

股份銀行

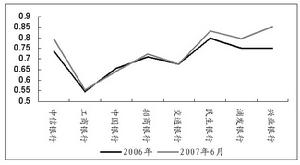

股份銀行 股份銀行存儲比例圖

股份銀行存儲比例圖股份銀行的資本是投資組建者認購股份而籌集起來的。方式一般有兩種,一種是招股,即在社會上公開發行股票;另一種是認股,即由股份銀行創建人認購,再出售給其他人。股票一經售出,股份銀行就取得所有權,永久支配這些股份資本,購買者就成為該銀行的股東,無權要求銀行償還,一旦銀行倒閉,先要依法由指定的清算人對其債權債務和財產進行清理,清理結束後要由股東大會承認和法院批准。

利潤分配

股份銀行的稅後利潤分配有兩部分,一部分是公積金,一部分是紅利。前者用於擴大投資或彌補虧損,增強財務實力,後者則以股息形式分給股東。

機構形式

股份銀行的最高權力機構是股東大會,由股東大會選出董事會,負責履行監督管理和制定決策的職責,並由行長和副行長在董事會領導下經營日常業務,有的大股份銀行還設有監事會負責監督銀行經營管理方面的活動。在西方國家,有的股份銀行屬於某個壟斷集團,並受其控制。股份銀行和股份公司一樣分為有限和無限兩種,股份有限制的股東只承擔有限風險,對其債務的責任僅限於其持有的股票總額,股份無限制的股東則要對其債務負無限的責任,風險大,所以,股份銀行多是股份有限制。

影響

五大股份銀行

五大股份銀行中國銀監會規定:內地新建股份制銀行必須引進境外戰略投資者。這就是說,凡中國新建股份制銀行,將沒有一個是100%的民族企業,其可以沒有國有、可以沒有民營、也可以沒有社會公眾等股份,但必須有外資股份,否則就是違規違紀。銀監會的這個規定無疑使新建股份銀行永遠失去了以此自主選擇權作為談判籌碼和進行自我保護的權利。相反,因無外資參股自己無權建立新銀行,銀監會此規定反而增加了外資的談判籌碼。因此,銀監會的這個規定無疑是以損害經濟主權的方式而片面有利於外國。是個對中國家民族和人民利益絕對有害而對外資絕對有利的規定。是個胳膊肘明顯向外拐,並將經濟自主權捧手相送的賣國規定。此規定若不立即取消,必將遺禍無窮。一切國家機構及其工作人員,維護國家利益應是其第一位的天職。愛國則應是所有公職人員首要的從業條件和標準,凡不愛國者均不應擔任公職,已擔任公職者也應解除其職務。這應是一個國家對公職人員最起碼的要求。而銀監會做出這樣明顯於有大害而片面有利於外國的政策規定,顯見其負責人缺乏最起碼的愛國良心。銀監會負有維護國家銀行及金融安全的神聖職責,是國家銀行金融利益及風險控制最重要也是最後的一道安全閥。銀監會作出這種對有大害而對外片面有利的規定,不僅完全放棄了該機構應盡的職責,而且是徹頭徹尾的瀆職和賣國行為。

治理缺陷

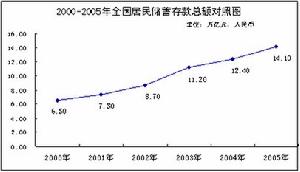

股份銀行存款對照圖

股份銀行存款對照圖新政策

隨著外資銀行進入國內的步伐加快,銀行業就此醞釀重大變局。省銀監局相關專家透露,將適度放寬股份制商業銀行異地支行市場準入政策,允許股份制銀行在省內異地設立分支機構。這一政策的發布已進入倒計時階段。允許股份制銀行在省內異地設立分支機構的一個主要目標是,促進三農貸款和小企業貸款、改善金融服務,解決縣域銀行業金融機構網點覆蓋率低、金融供給不足、競爭不充分等問題。此項政策的主要內容是,在轄區內,適度放寬股份制商業銀行異地支行市場準入政策,從政策上支持在太原市內已設立分行的股份制商業銀行,到省轄各地級市和經濟發達縣(市)設立支行。同時,異地支行可在法規和政策允許的範圍內,根據風險水平、籌資成本、管理成本、貸款目標收益、資本回報要求,以及當地市場利率水平等因素,自主確定貸款利率,對不同借款人實行差別利率,並在風險發生變化時,隨時自主調整。鼓勵、支持異地支行積極開辦符合當地客戶合理需求的金融創新產品和服務。除了增加銀行業服務網點這一思路外,還將根據相關規定,鼓勵各類符合條件的金融機構在農村設立“鄉村銀行”、“貸款公司”。這一政策的施行,同時意味著不久後,更多的縣鄉鎮百姓也能夠像太原人一樣享受到更加豐富的銀行服務。股份制商業銀行在地級市設立異地支行時,原則上應當同時在擬設地金融機構網點覆蓋率低、金融供給不足的轄縣發起設立村鎮銀行或者設立貸款公司,同時,制定明確的支持“三農”和小企業的信貸服務目標,積極開展制度創新,構建正向激勵約束機制,建立符合“三農”和小企業實際的貸款管理制度。此外,在金融政策的扶持方面,還將在銀行操作流程上,建立針對三農貸款和小企業貸款的差別化授信機制,從業務調查、授信審查、審批和授信後管理及機制建設等方面,提出區別於大中型企業授信的最基本的盡職要求,同時提高小企業貸款業務審批流程,提高效率,滿足小企業和農戶貸款“短平快”的特點,儘快扭轉三農和小企業貸款難的不平衡局面。相關詞條

金融術語(二)

| 在日常生活中我們是離不開金融的,但是你了解這些金融術語嗎,今天可以帶大家來認識一下這些常見的金融術語! |