簡要介紹

簡介與歷史

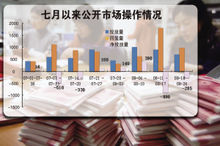

公開市場操作

公開市場操作中國中央銀行的公開市場操作包括人民幣操作和外匯操作兩部分。 外匯公開市

場操作1994年3月啟動,人民幣公開市場操作1998年5月26日恢復交易,規模逐步擴大。1999年以來,公開市場操作已成為中國人民銀行貨幣政策日常操作的重要工具,對於調控貨幣供應量、調節商業銀行流動性水平、引導貨幣市場利率走勢發揮了積極的作用。中國人民銀行從1998年開始建立公開市場業務一級交易商制度,選擇了一批能夠承擔大額債券交易的商業銀行作為公開市場業務的交易對象,目前公開市場業務一級交易商共包括40家商業銀行。這些交易商可以運用國債、政策性金融債券等作為交易工具與中國人民銀行開展公開市場業務。

交易品種

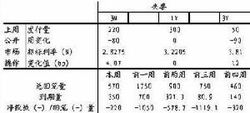

從交易品種看,中國人民銀行公開市場業務債券交易主要包括回購交易、現券交易和發行中央銀行票據三種。

回購交易分為正回購和逆回購兩種,正回購為中國人民銀行向一級交易商賣出有價證券,並約定在未來特定日期買回有價證券的交易行為,正回購為央行從市場收回流動性的操作,正回購到期則為央行向市場投放流動性的操作;逆回購為中國人民銀行向一級交易商購買有價證券,並約定在未來特定日期將有價證券賣給一級交易商的交易行為,逆回購為央行向市場上投放流動性的操作,逆回購到期則為央行從市場收回流動性的操作。

現券交易分為現券買斷和現券賣斷兩種,前者為央行直接從二級市場買入債券,一次性地投放基礎貨幣;後者為央行直接賣出持有債券,一次性地回籠基礎貨幣。

中央銀行票據(Central Bank Bill)是中央銀行為調節商業銀行超額準備金而向商業銀行發行的短期債務憑證,其實質是中央銀行債券,之所以叫“中央銀行票據”,是為了突出其短期性特點(從已發行的央行票據來看,期限最短的3個月,最長的也只有3年),其發行的對象是公開市場業務一級交易商,作用主要是為市場提供基準利率,以及推動貨幣市場的發展。中央銀行票據即中國人民銀行發行的短期債券,央行通過發行央行票據可以回籠基礎貨幣,央行票據到期則體現為投放基礎貨幣。

主要特點

主動性、靈活性、時效性、市場化。

體系介紹

歐洲中央銀行體系內的公開市場業務將在指導利率、管理貨幣市場、向市場發出政策信號等方面發揮主要作用。歐洲中央銀行將主要通過回購協定購買、出售資產、信貸業務等反向交易進行公開市場業務操作。

公開市場操作

公開市場操作歐洲中央銀行的公開市場業務有四種方式,一是主要再融資業務(簡稱Refi),成員國中央銀

行根據投標程式每周進行一次,兩周到期,向市場發出政策信號。再融資利率也是歐洲中央銀行調控經濟的最主要的槓桿利率。二是長期融資業務,成員國中央銀行根據投標程式每月進行一次,三個月到期。三是微調操作,由成員國中央銀行在特定情況下通過投標程式和雙邊程式進行。四是結構操作,只要歐洲中央銀行想調整資金結構,就可以由成員國中央銀行通過投標程式和雙邊程式進行。

環境變通

公開市場操作

公開市場操作存款準備金率、再貼現率政策和公開市場操作並稱央行金融巨觀調控的“三大法寶”,其中公開市場操作以其靈活性、主動性和可逆性等優勢,為多數國家的央行所青睞。中央銀行票據是中國公開市場除回購交易、現券交易外的第三大交易品種,也是與國債、政策性金融債“並駕齊驅”的公開市場三大操作工具之一。2003年以來,央行在公開市場業務操作中一直進行正回購交易,已回籠貨幣2000多億元。由於正回購是央行以自身持有的債券向銀行質押回收資金,因此,央行必須擁有足夠的現券持有量。而貨幣當局的資產負債表顯示,到2002年年底,央行手中持有的國債面值大約為2863億元,除去2003年2

0次正回購占用部分,央行持有的國債餘額只為原來的四分之一,繼續進行正回購操作的空間已經不大。

因此,中央銀行發行票據是只為了解決正回購時手中現券不足的問題,為今後繼續回籠貨幣創造條件。從這個角度看,央行完全可以採取2002年9月的做法,再次將未到期國債部分直接置換為中央銀行票據。之所以沒有這樣做,是由於自2002年6月份以後,央行連續正回購引導市場利率上升,市場資金情況因而變得較為緊張。但2003年連續正回購,銀行間市場利率不僅沒有隨之上行,反而出現單邊下跌態勢,還一度跌破了2%關口。這表明,銀行間市場資金一直相當充裕。在這種情況下,由於商業銀行沒有資金需求,央行自然沒有必要將未到期部分國債直接置換為中央銀行票據。央行票據發行後,在銀行間債券市場上市流通,交易方式為現券和回購,同時作為央行公開市場業務操作工具。央行票據的發行,增加了央行對操作工具的選擇餘地。今後央行仍應根據市場實際狀況,適時加強工具創新,以使其操作更加遊刃有餘。

操作目標

貨幣政策

公開市場操作

公開市場操作目標是央行組織和調節貨幣流通的出發點和歸宿,它必須服從於國家經濟政策的最終目標。當今西方各國普遍以穩定物價、充分就業、經濟成長和國際收支平衡作為“四大巨觀經濟目標”。而公開市場操作等貨幣政策工具無法直接作用於最終目標,因此,可在其政策工具和最終目標間,插進兩組金融變數,即中介目標和操作目標,二者合稱營運目標,它們是央行政策工具和最終目標之間的橋樑。

其中,操作目標是接近央行政策工具的金融變數,包括準備金、基礎貨幣和短期利率等直接受貨幣政策工具影響的變數,相應地,中介目標則是貨幣供應量和長期利率。

操作目標

公開市場操作要實現貨幣政策目標,首先要著眼的就是它的操作目標。據報導,中國2003年廣義貨幣供應量M2的增長目標應為16%,而央行公布當年3月末中國M2餘額達19.4萬億元,同比增長18.5%,M1同比增長幅度更高達20.1%.4月末廣義貨幣M2餘額19.61萬億元,同比增長19.2%,比3月末高0.7個百分點,貨幣供應量M2增幅創下1997年6月以來的新高。而去年中國M2和GDP之比達到1.8,遠高於美國的0.54和日本的1.29.由廣義貨幣的構成可知,M2比率越高,整體支付風險越大,說明信用過分集中於銀行。以目前M2的增長速度計,5年後貨幣供應量將達到45萬億元,而GDP若按8%的增長速度,5年後僅為15萬億元,貨幣供應量遠高於GDP總值,屆時國民經濟將面臨巨大的通脹壓力。另一方面,3月份中國外匯儲備餘額3160億美元,同比增長38.8%,6月份達到3464.7億美元,同比增長42.7%.央行發行票據,可減少商業銀行的準備金,對沖快速增長的外匯占款,達到回籠基礎貨幣之操作目標,繼而實現降低貨幣供應量的中介目標,進而才能保證國家經濟政策的最終目標的完成。

基礎保障

從世界各國的經驗來看,公開市場操作的成功無不依賴於一個成熟的貨幣市場,貨幣市場被很多西方經濟學家稱為一國金融體系的核心機制。而成熟貨幣市場的一個重要標誌是具有數量足夠多的較高安全性、流動性、盈利性、替代性的短期金融工具,以滿足籌資渠道多元化、投資選擇多樣化的需要,從而也便於中央銀行的巨觀調控。對於擁有3萬多億元基礎貨幣的中國央行來說,受現有貨幣市場的規模、品種限制,調控職能無法從容施展。因此,在推進銀行改革、調整準備金制度的同時,除了央行票據以外,還應該全面發展包括國債、機構債、公司債、抵押貸款債、市政債等在內的債券市場,並繼續開發新的品種,比如貨幣市場基金、大額可轉讓存單、具有保底收益的委託理財業務等,同時推廣商業信用票據,從多方面滿足市場主體的投資或盤活金融資產的需求,增強貨幣市場的吸引力和影響力,從而也培育相應的投資機構。從長遠看,央行票據不是最理想的公開市場操作工具,央行要為此支付相當的成本,所以不適宜長期大量發行,因此其效果就難以保證,全面加強貨幣市場建設,才是當務之急。注意問題

公開市場操作

公開市場操作正因為公開市場操作具備其他政策工具所缺少的主動性、靈活性和可逆性等,因而它有較高的有效性。但是如何充分發揮其有效性,卻是央行在實踐中探索不盡的課題。2003年央行在公開市場連續進行20次正回購操作後,可繼續用於正回購的債券已所剩無幾。與此相應的是,央行正回購力度也就不斷減弱,從資金回籠高峰時期的200億元降到後來的30億元,而市場卻並未顯現出停止正回購的跡象,各商業銀行在央行的平均超額備付金比率依然高達3%一4%.如果央行此時沒有相應對策推出,必然面臨山窮

水盡的窘境,難以保證操作的有效性。

從實際情況來看,2003年伊始,央行在公開市場就已經新舉連連,如交易次數從每周一次增加到兩次、增加交易成員、擴大交易範圍、建立公開市場業務一級交易商流動性日報制度等,這些都是必要的,但似乎並未像預期那般吸引足夠的市場注意力。在此態勢下,靈活採用這種新的融資方式,發行央行票據,就可促使公開市場成員再次正視公開市場操作的影響,確保央行貨幣政策的有效傳導。

回購操作

從美國、英國、日本、歐盟等國家和地區來看,回購操作的調控力度有限,即使量很大,如日本,每次操作在幾百億日元,其效果也是不盡如人意。一般而言,公開市場調控能力強的國家,往往其操作的主體是買(賣)斷而非回購。央行可以根據市場流動性狀況通過買(賣)斷票據隨時實現貨幣回吐或回籠,因此央行發行票據較回購具有更好的靈活性。此次央行通過對中央銀行票據進行滾動操作,就增加了公開市場操作的靈活性和針對性,增強了調節貨幣供應量的能力和執行貨幣政策的效果。

公開市場業務

從市場人士的反應來看,央行票據受到了市場的普遍追捧,公開市場業務一級交易商們踴躍參加投標和認購。根據中央國債結算公司的統計,央行票據的認購倍數一般達到2倍左右甚至更高。這主要是因為不少銀行手頭都有富餘資金,在放貸不是十分充分的情況下,也在尋找新的融資手段。把資金上存給央行,利率僅為1.89%;而央行票據則類似於一種短期金融債券,收益率在2.1%左右;再加上良好的流動性,各商業銀行間可通過央行票據的交易來盤活金融資產,自然對各家銀行具有相當大的吸引力。所以,央行票據的發行提高了公開市場業務的有效性,同時也表明,只有獲得市場的接受和歡迎,才能保證這種有效性。

基準利率

保證基準利率之穩定,已開發國家中央銀行主要是通過公開市場業務調控貨幣市場和債券市場利率,央行公開市場業務目標之一就在於保持一個相對穩定的基準利率,以避免因基準利率變動幅度過大而造成金融資產價格的大幅波動。而且一般採用市場化的短期的國債收益率作為該國基準利率。但從中國的情況來看,財政部發行的國債絕大多數是三年期以上的,短期國債市場存量極少,這樣在銀行間市場基本上都是中長期券種,短期品種的匱乏使得中國債券市場收益率曲線存在缺失。在財政部尚無法形成短期國債滾動發行制度的前提下,短期國債收益率要成為基準利率還需要一個過程。所以由央行發行自控的、抗干擾性強的短期票據,以替代短期國債成為公開市場操作的新品種,將有助於市場形成不受干擾的基準利率。特別是隨著央行票據數量的增加,票據存量達到一定規模,其收益率就將成為市場短期收益率的參照基準,這樣將有助於中國 銀行間市場 收益率曲線的完善,同時讓市場主體能以央行票據配合中長期債券來規避風險。

央行票據

從2003年4月22日第1期票據發行至11月17日第52期,已發行的央行票據期限均為一年期以下,其中以3個月期限的為最多,占發行總額(6250億元)的53%,其次為6個月期的,占34%,一年期的僅為800億元,約占13%,期限結構比較合理;從央行票據的發行方式方面看,以市場化的利率招標方式取代固定利率的數量招標方式,對於中國利率形成機制和短期利率水平確定的市場化都是有推動作用的。

另外在信息披露方面,央行在每周一公布發行公告,向社會提供將發行票據的基本要素,在每周二下午公布發行結果,內容包括實際發行量、投標家數、中標家數、有效投標筆數、有效投標量、邊際投標量、邊際中標量和中標成員的認購量等內容,與以往發布的公開市場業務交易公告相比,內容有了很大豐富,公開市場業務操作信息披露的透明度大大增加,這也同樣表明了中國票據發行定價的市場化程度在提高,這一點對市場短期利率的合理化也是非常重要的。