目標

各國政府國債政策目標的選擇和表述不盡相同,概括起來主要有以下幾項:①籌集財政資金;②降低籌資成本;③通過國債種類的多樣化,滿足不同的投資者需求;④維持政府債券市場的穩定;⑤對國民經濟進行巨觀控制和調節。內容

國債政策

國債政策傳導機制

國債政策調節國民經濟的主要傳導機制是它的流動性效應和利息率效應。

國債政策

國債政策利息率效應 指通過調整國債利息率和影響其供求狀況來影響金融市場利率的升降,從而對經濟施加擴張性或緊縮性影響。主要措施有:①決定國債的發行利率。國債利率是金融市場上的一種有代表性的利率,它的高低通常會對金融市場利率產生直接的影響。因此,當經濟需要緊縮時,可相應調高國債的發行利率;反之,當經濟需要擴張時,則可相應調低國債的發行利率。②買賣政府債券。債券價格和市場利息率呈反方向變動,債券價格變動會使其實際利率發生變化,進而對整個金融市場利率產生影響。因此,政府可通過在金融市場買賣來影響債券的價格,從而影響金融市場利率,以達到調節經濟的目的。在西方市場經濟國家中,通過買賣政府債券調節經濟的公開市場業務,是中央銀行“三大政策工具”中最靈活的政策手段。由此可見,國債政策是財政政策和貨幣政策的連線點,是貨幣政策的傳導器之一。

國債政策順利發揮作用需要具備一定的前提條件,主要是:①國債種類的多樣化;②債券和股票等有價證券的數量要達到一定的規模,其中國債要占有一定的比例;③要有一個比較發達的金融市場。

施行簡況

1950年,為了保證解放戰爭的勝利進行和恢復國民經濟,中央人民政府發行了以實物計算的人民勝利折實公債。1953年,中國進入有計畫的大規模經濟建設時期,為了籌集建設資金,從1954~1958年發行了五期國家經濟建設公債,總計達35.44億元,並從蘇聯和東歐國家借入大量資金,完成了以156項工程為中心的重點建設,為中國社會主義工業化奠定了初步基礎。1958年,中國停止了內債的發行,隨後又停止了國外借款工作。1960年,中國還清了全部內債和外債。1978年以後,中國政府恢復國內公債的發行和國外借款工作,為國民經濟建設籌集了巨額資金。在國債管理上也逐步有所改進,如擴大國債規模,逐步建立和開放國債流通和轉讓市場等。由於中國尚不具備較發達的金融市場,國債和其他有價證券的種類還比較單調,數量也很有限,因而國債政策的作用尚有相當的局限性。

存在問題

國債政策

國債政策中國國債工作中曾經存在的國債行為短期化,主要表現在以下幾個方面:一是籌資行為短期化,具體表現為國債期限短、利率高,國債的金邊債券優勢沒有得到充分發揮。二是國債發行機制的設計不合理。目前國債發行機制是:當前發債規模=當年赤字+當前國債還本+當年國債付息。這種機制不是從國債作為市場經濟條件下國家巨觀調控重要手段的角度進行設計的,只是從解決當前財政的暫時困難出發,因而不利於對財政支出的控制和管理,對財政赤字控制無自律作用,對國債規模的膨脹失去約束,容易導致國債規模的盲目擴大。在國外國債利用支出列入經常性預算,同時對財政赤字占GDP的比重又加以限制,這樣國債利息支出的增長,對財政支出增長進行控制產生一種“倒逼”機制,從而對國債規模的膨脹產生了一種內在的制約作用。三是國債資金分配使用投向上消費化的問題。在分配上,重消費(只管彌補赤字)、輕發展,重眼前利益、輕長遠利益。在使用上,重直接效益、輕社會效益,重短、平、快項目建設,輕公共事業發展和基礎設施建設,導致基礎設施發展欠賬太多,影響國民經濟的持續、快速、健康發展。

必要性

長期以來,中國財政收支堅守“收支平衡、略有節餘”的信條,以既無外債,亦無內債作為優越性自我炫耀。自二十世紀八十年代始,理論上有了大的轉變,實踐上開始主動地運用國債。1994年以前,國債發行量仍然控制較緊,遞增平穩,而1994年以後國債發行量快速增長,時至今日,國債規模已逾16000億元。為此,有人對繼續運用國債政策產生了疑惑。那么,現實條件下究竟是否應繼續運用國債呢?

1、經濟學理論的啟示

一國政府年度預算支出超過收入就有財政赤字,而赤字彌補方式不外乎兩種:一是向中央銀行透支,其結果是中央銀行增發貨幣,貨幣供給量增加引致通貨膨脹,這一般不可取;另一是發行國債,國債發行既可彌補財政赤字,又可避免通貨膨脹。經濟學家凱恩斯認為,外債是真正的債務,而內債不同於外債。國家是公眾的集合,政府向公眾借債,到期償債歸根到底來自向公眾課稅,實際上是自己償還“自己欠自己的債”。如果一個社會已實現了充分就業,在儲蓄S既定的條件下,根據S=I+(G-T),政府因G>T的舉債支出,就會存在政府支出的擠出效應,也就是政府開支G擠占私人投資I.如果一個社會存在較多的閒置資源,尚未實現充分就業,則政府的舉債支出,擴大了有效需求,並通過乘數作用帶來國民收入成倍增加,經濟成長率提高,同時財源擴大,稅基拓展,政府財稅收入也增加,結果是實際赤字小於預算赤字。

2、他國的實證說明

各國國情不同,經濟發展水平不同,政府財政目的不同,所以,在財政政策運用上各有其特殊性,但政府在財政政策運用上也有其普遍性。發達資本主義國家,在八十年代經濟步入“滯脹”的困境,而美國進入九十年代,一改過去“滯脹”頹勢,進入“低通脹、低失業、高增長”的歷史最好時期,被喻為“新經濟”,這很大程度上得益於成功地運用了國債政策。從二十世紀八十年代始,里根政府採取了以債務支撐的減稅增支政策,這一政策使美國國債規模逐年攀升,到1983年美國聯邦政府未償還的債務已達13819億美元,如果以每張票面值為1000美元,摞在一起其高度達到近100英里,此後,國債規模進一步擴大,1995年美國國債餘額約為3.6萬億美元之巨。據統計,聯邦債務餘額占GDP的比率由七十年代的27.4%上升到九十年代初的47.8%,這曾一度引起經濟人士的擔憂,但美國的債務危機並沒有爆發,進入九十年代,國債政策的積極效應逐步顯現,經濟成長速度加快,較高的實際經濟成長率帶來了政府稅收的增加,九十年代中後期赤字逐步減少,終於在1998年結束了19年的連續赤字後,首次出現了年度財政盈餘達195億美元。日本經濟卻與美國不同,進入九十年代,一直低迷不振,到1998年上半年進入25年來最嚴重的衰退期。日本政府自1990年泡沫經濟破滅後,一直運用擴張性貨幣政策和緊縮性財政政策,利率低得近乎於零,而財政方面堅守“不發行赤字性國債”“不減稅”“壓縮公共投資”“逐年減少財政赤字”,這不但沒有扭轉經濟,反而更趨衰退,終於至1997年底,被迫改變政策取向,放棄“不減稅”“不發行赤字國債”的政策,採取一系列擴張財政的措施。

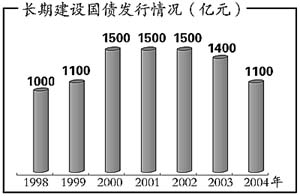

3、中國近年實踐的檢驗

1997年前,國民經濟實現“軟著陸”,經濟降速是主動調控的結果,1997年後,速度下滑出乎預料。為扭轉國民經濟跌勢,擴大國內有效需求,人們採取了連續八次降息的擴張貨幣政策,但收效甚微,轉而運用擴張性財政政策為主的調控政策。1998年下半年增發1000億元長期國債,用於基礎設施建設,1999年在年初預算安排500億元國債資金的基礎上又增發600億元國債,兩年通過財政向銀行發行2100億元長期國債,帶動4200多億元銀行貸款和自籌資金,用於增加基礎設施投資,共建設5100多個項目,建設總規模達2.2萬億元,已建成的主要有:加固大江大河大湖堤防近6100公里,新增公路通車裡程1.2萬公里,其中高速公路3358公里,增加鐵路新線1423公里,複線643公里,建設和改造農村電網高低壓線路90萬公里,建成倉容250億公斤的國家糧食儲備庫。增發國債,擴大投資,對拉動經濟成長率的貢獻明顯,據測算,國債資金拉動經濟成長,1998年為1.51個百分點,1999年為1.96個百分點,2000年為1.65個百分點,2001年為1.66個百分點。

4、現實經濟發展的需要

2002年,中國經濟有了轉機,巨觀面逐步向好,但短期內完全走出低谷還不可能,因此,還需繼續運用擴張性巨觀調控政策。由於利率已降至近20年來的最低位,基本上無下調空間,貨幣政策處在低效區域,所以積極財政政策仍是首選。因受財政收入的硬約束,要增加政府購買和轉移支付力度有限,以國債資金為基礎的公共工程投資仍非常必要。公共工程投資一般投資量大、投資周期長,在建設過程中必須有後續資金保證,否則,工期延長甚至工程下馬,結果是投資見效後延甚至前功盡棄。在私人投資不足的情形下,如果不能用公共工程投資去彌補,則經濟進一步衰退,在加速原理作用下,投資會進一步減少,如此循環,會使經濟陷入蕭條泥潭。因此,在今後幾年國債規模還有必要適度擴大。