主要結論

貨幣

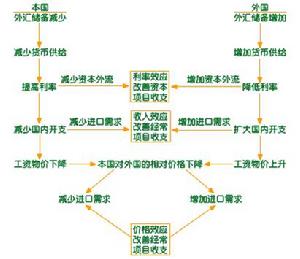

貨幣①貨幣傳遞機制的內容包括一種初始流動性和可貸出資金效應、隨後的收入效應,以及還要延緩的價格預期效應;

②針對貨幣變動而進行的調整要用很長的時間,而且影響到許多經濟變數,如果這種調整過程是迅速的、直接的和機械的,那么,即使只能得到一些不完整的數據,貨幣的作用也是顯而易見的。但是,如果調整過程的情形不是這樣,那么,原始的證據就很可能把人們引入歧途,這就需要做精細的研究分析工作;

③貨幣作用過程中的短期均衡是由某種調整過程所決定的,在短期的調整過程中,名義貨幣需求變動率與名義貨幣供給變動率之間的差異,導致名義收入變動率脫離它的長期值。名義收入的調整速度,是它的測得值與預期值之間差異的函式;

④長期均衡被定義為設備實際值和預期值之間的差異,因而在長期均衡狀態下,所有預期都是可以實現的,以至於實際量和預期量是相等的;

⑤短期調整過程與長期均衡狀態之間的轉變,是通過預期值的修正而產生的。

被傳遞對象

貨幣傳遞機制

貨幣傳遞機制(一)經濟一體化區域內高度相關的投資貿易關係。以這次東南亞貨幣危機為例,東協五國較為全面地進入區域經濟一體化合作階段是在1976年2月五國簽署《東南亞友好合作條約》,以區內實行特惠關稅區時算起。當時東協各國為了迅速發展經濟紛紛實行50齣口導向的外向型經濟發展戰略。由於當時美、日、歐占東協進出口總額的60%,使得東協各國經濟極易受到西方經濟波動的影響。為此,東協決定採取擴大區內貿易的政策,政策的實施使得東協五國的內部貿易、投資比重迅速上升,各國經濟命運由此被緊密地聯繫在一起了。同時對東協的這些經濟總量相對較小的國家來說,對外部波動極為敏感,加上各國在產業和進出口結構上有很大的相似性及競爭性,那么一旦某國貨幣受到投機者衝擊而匯率發生大幅波動和下跌時,自然也會迅速影響到其它國家的外匯市場,從而造成貨幣危機的傳遞。

(二)國家之間存在某種貨幣一體化安排。1992年歐洲外匯市場波動的背景正是國際投機勢力看準了歐盟貨幣體系中,成員國雖然安排了相互間匯率浮動上下不超過2.25%的界限,這種貨幣一體化安排客觀上要求各國一致的貨幣政策和利率水平。但由於當時東西德統一不久,德國政府對赤字融資的需要要執意維持馬克較高的利率,最終以英鎊為首的其它低利率貨幣遭受投機者拋空而跌破限界,退出歐洲匯率機制,整個西歐經濟也陷入衰退。在這種一體化的貨幣安排下,任何一種薄弱的貨幣受到攻擊都可能引起整個區域的市場動盪。

傳遞過程

貨幣傳遞機制

貨幣傳遞機制國際金融危機傳遞的過程可概括如下(以東南亞金融危機為例):由於泰國周邊國家的貨幣大多與美元掛鈎,當泰銖貶值後,泰國的出口競爭力便得到加強。與泰國出口結構相似的周邊國家為了維持本國產品的出口競爭力,也會競相使本國貨幣貶值。正是基於這種預期,國際投機者必然要對這些國家的貨幣做空頭,而投機性的拋售就會對這些國家的貨幣產生巨大的貶值壓力。另外,心理因素也會加速金融危機的傳遞。由於經濟類型的接近,東南亞國家在不同程度上都存在與泰國類似的經濟問題,如匯率制度缺乏必要的靈活性,不良債權、經常項目逆差等,投資者也害怕當地會發生金融危機,於是乾脆把資本從新興市場撤走,從而導致其它國家的金融危機實際發生。

傳遞中止

國際金融危機的傳遞力度一般與傳遞源的距離成反比,距離越近被傳染的程度越大。同時,傳遞力度與各國的經濟實力、金融體系的健全程度、金融市場的開放和管理程度以及匯率制度的靈活性、有效性成反比,被金融危機傳染的國家,這些指標往往不佳,相反,則傳染的程度相對要輕一些。國際金融危機的傳遞中止,與區域內有無中流砥柱,即經濟強國的實力及其解救他國金融危機的態度,並與國際社會援助的方法和及時性有著很大關係。在東南亞金融危機爆發之初,如果區內強國對泰國的問題能給予重視並及時資助,危機不至於會擴散到後來那么大。

理論解釋

貨幣傳遞機制

貨幣傳遞機制貨幣術語

| 薩繆爾森在其名著《經濟學》有關貨幣的章節中,引用了金·哈伯特的一句名言:“在一萬人中只有一人懂得通貨問題,而我們每天都碰到它。”由此看來,貨幣貌似簡單,實際上卻極其複雜。 |