概述

如果資產在將來為企業帶來的經濟利益,即貨幣金額是固定的或可確定的,則該資產是貨幣性資產;反之,如果資產在將來為企業帶來的經濟利益,即貨幣金額是不固定的或不可確定的,則該資產是非貨幣性資產。 一般來說,資產負債表所列示的項目中屬於貨幣性資產的項目有:貨幣資金、準備持有至到期的債券投資、應收票據、應收股利、應收利息、應收賬款、應收補貼款、其它應收款等。管理作用

貨幣性資產

貨幣性資產現金折扣是指為鼓勵客戶在一定期限內儘快償付購貨款而提供的一種優惠手段。如購銷契約中訂明的付款條件為2/30,1/60,全/90等,意為30天內購貨方支付貨款,銷貨方給予購貨方2%的折扣,60天內付款則給予l%的折扣,90天內付款則應全額付款,不給予優惠。外商投資企業應充分利用這一優惠手段,獲得現金折扣,降低採購成本。例如,某外商投資企業購買一種原材料,價款150 000元,付款條件為10天內付款給予 1%的折扣,30天內全額付款。如果該企業有相應的貨幣資金 150 000元,保證在 10天內支付購貨款,則少支付貨幣資金1500元(150 000X1%=1500),材料採購 成本相應降低1500元,如果企業的貨幣資金不足,須臨時籌集貸款,在10天以後,30天以內付款,則相對多付1500元,採購成本則相對提高1500元。或者說,由於企業的貨幣資金的保持占用時不足 150 000元,而其他形態占用資金的代價為20天犧牲 1500元。

二、擁有較充足的貨幣資金,可以維持企業良好的信用形象

貨幣資金是各項資金中流動性最強的一項資金,企業要確定在金融部門的地位,維持企業良好的信用形象,一般要進行流動比率(流動資產與流動負債之比)和速動比率(貨幣資金加應收款項之和與流動負債之比)的分析。這兩個指標也是國內外銀行金融機構對企業決定信貸規模和貸款期限,考察企業信用地位的重要依據。如果企業貨幣資金儲備量過低,反映出來的指標就不能顯示企業良好的 信用地位和形象,銀行貸款和商業信用就會發生困難。

三、擁有充足廣貨幣資金,可以隨時抓住有利於採購和短期投資的機遇

企業材料物資來源於國內外市場,由於受供需矛盾的影響,市場價格有時上下波動較大,而材料物資價格的變動與企業的經濟效益直接相關,留有較充分的貨幣資金可抓住有利的採購時機;充足的貨幣資金同樣也可以抓住有利的短期投資機遇;相反,如果企業沒有足夠的貨幣資金,遇到有利的材料採購和短期投資機遇也會因一時難以籌集足額的貨幣資金而放棄這一機遇。

此外,充足的貨幣資金,在一定程度上反映了企業產品在國內外市場的暢銷和企業財務狀況的良好。

作用

從企業資金運動的形態看。貨幣資金既是資金運動的起點,也是資金運動的終點。具有攜帶方便,轉化迅速的特點,在使用和管理上要嚴格遵守國家規定及有關的結算紀律。現金的支付必須符合國家規定的現金使用範圍,超過現金使用範圍的貨幣支出應通積極行進行非現金的轉帳結算。按照有關財務管理規定的要求外商投資企業應配備專職財會人員進行貨幣資金的核算和日常控制,並且要有嚴格的安全保護措施,保證各項貨幣資產的安全、完好。會計處理

貨幣性資產

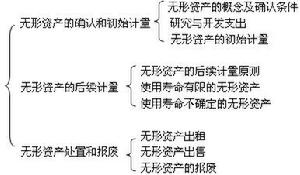

貨幣性資產會計處理上,貨幣性資產交換同時滿足下列條件的,應當以公允價值和應支付的相關稅費作為換入資產的成本,公允價值與換出資產賬面價值的差額計入當期損益:該項交換具有商業實質;換入資產或換出資產的公允價值能夠可靠地計量。換入資產和換出資產公允價值均能夠可靠計量的,應當以換出資產的公允價值作為確定換入資產成本的基礎,但有確鑿證據表明換入資產的公允價值更加可靠的除外。

滿足下列條件之一的貨幣性資產交換具有商業實質:一是換入資產的未來現金流量在風險、時間和金額方面與換出資產顯著不同。二是換入資產與換出資產的預計未來現金流量現值不同,且其差額與換入資產和換出資產的公允價值相比是重大的。在確定貨幣性資產交換是否具有商業實質時,企業應當關注交易各方之間是否存在關聯方關係。關聯方關係的存在可能導致發生的貨幣性資產交換不具有商業實質。

在稅務處理上,根據《實施條例》第五十八條第(五)項、第六十二條第(二)項規定,通過貨幣性資產交換方式取得的固定資產,以該資產的公允價值和支付的相關稅費為計稅基礎;第六十二條第(二)項規定,通過貨幣性資產交換方式取得的生產性生物資產,以該資產的公允價值和支付的相關稅費為計稅基礎;第六十六條第(三)項規定,通過貨幣性資產交換方式取得的無形資產,以該資產的公允價值和支付的相關稅費為計稅基礎;第七十一條第(二)項規定,通過支付現金以外的方式取得的投資資產,以該資產的公允價值和支付的相關稅費為成本;第七十二條第(二)項規定,通過支付現金以外的方式取得的存貨,以該存貨的公允價值和支付的相關稅費為成本。企業所得稅法沒有要求貨幣性資產交換要具有商業實質,或換入資產或換出資產的公允價值能夠可靠地計量等條件作為是否以公允價值計量的條件;同時,企業所得稅不是以換出資產的公允價值作為確定換入資產成本的基礎,而是以換入資產的公允價值和支付的相關稅費為計稅基礎或成本。

關於關聯方業務往來和交換是否具有商業實質,根據《企業所得稅法》第四十一條規定,企業與其關聯方之間的業務往來,不符合獨立交易原則而減少企業或者其關聯方應納稅收入或者所得額的,稅務機關有權按照合理方法調整。第四十七條規定,企業實施其他不具有合理商業目的的安排,而減少其應納稅收入或者所得額的,稅務機關有權按照合理方法調整。根據《實施條例》第一百二十條規定,企業所得稅法第四十七條所稱不具有合理商業目的,是指以減少、免除或者推遲繳納稅款為主要目的。可見,企業所得稅處理對關聯方業務往來和交換是否具有商業實質,主要是看其是否會減少企業或者其關聯方應納稅收入或者所得額,或者以減少、免除或者推遲繳納稅款為主要目的進行稅收籌劃與避稅。

貨幣術語

| 薩繆爾森在其名著《經濟學》有關貨幣的章節中,引用了金·哈伯特的一句名言:“在一萬人中只有一人懂得通貨問題,而我們每天都碰到它。”由此看來,貨幣貌似簡單,實際上卻極其複雜。 |