類型

貨幣失衡大致可劃分為三種類型:一是貨幣供給量小於貨幣需求量;二是貨幣供給量大於貨幣需求量;三是貨幣供求的結構性失衡,即貨幣供給與貨幣需求在總量上大體保持均衡狀態,卻由於貨幣的供給結構同與之相對應的貨幣需求結構不相適應,造成貨幣市場上貨幣短缺與局部貨幣供給過剩並存,商品市場上部分商品和生產要素供過於求,另一部分商品和生產要素則求過於供,它主要發生在開發中國家。另外,前兩類貨幣失衡又可合稱為總量性貨幣失衡。原因

貨幣失衡

貨幣失衡貨幣供給小於貨幣需求的原因主要是生產規模擴大後貨幣供給沒跟上;貨幣供給正常狀態下,央行收緊銀根;經濟危機時,信用失常,貨幣需求急劇膨脹,而央行貨幣供給沒有跟上。

貨幣供給大於貨幣需求的原因主要有政府財政赤字面向中央銀行透支;經濟發展中,銀行信貸規模的不適當擴張;擴張性貨幣政策過度;經濟落後、結構剛性的開發中國家,貨幣條件的相對惡化和國際收支失衡,在出口換匯無法滿足時,由於匯市崩市、本幣大幅貶值造成貨幣供給量急劇增長。

結構性失衡是指貨幣供給與需求總量大體一致的情況下,貨幣供給結構與需求結構不一致。

實現條件

貨幣失衡

貨幣失衡所謂均衡的利率水平是指在貨幣供給既定的條件下,貨幣需求正好等於貨幣供給時的利息率。均衡利率是貨幣均衡的重要條件。

均衡利率水平的形成是由貨幣供求的條件決定的。貨幣供不應求,利率上升;貨幣供過於求,利率下降。同樣的道理,適當調節利率水平,就可以有效地調節貨幣供求,使其處於均衡狀態。例如,當貨幣需求大於貨幣供給時,適當提高利率水平,可減少貨幣需求。當貨幣需求小於貨幣供給時,適當降低利率水平,以刺激投資並增加國民收入。而收入水平的提高,將增加對貨幣的需求,從而使貨幣供求處於均衡狀態。

(二)均衡的國民收支

一定時期內的國民收入經過企業的初次分配之後,還要經過財政和銀行的再分配,最終形成積累基金和消費基金。只要這兩部分基金形成的國民支出與同期國民收入均衡,貨幣供求就處於均衡狀態。

解決政策

貨幣失衡

貨幣失衡2.加強對外資流入資產市場的監測和管理。繼續加強對房地產市場的調控,切實貫徹執行規範外資流入房地產的各項政策措施,加大打擊房地產投機和炒作的力度,防止房地產價格的反彈和泡沫的滋長。同時,在加大證券市場對外開放力度的同時,加強對外資投資中國證券市場的管理和監測,建立相應的預警機制和體系。嚴格限制短期投機性資金的流入,對投機資金進入房地產、證券等行業的投機行為課以高額交易稅,以擠壓投機獲利空間。

3.高度關注潛在的通貨膨脹壓力。央行要高度關注我國經濟不斷積累通貨膨脹的壓力,採取有效措施回收商業銀行的流動性。在 科學 分析 CPI指數的同時,更多的關注房地產價格、股票價格、大宗生產資料價格的上漲情況,跟蹤監測資產價格向消費價格的傳遞,在貨幣調控中處理好商品價格和資產價格之間的關係,避免通貨膨脹對經濟造成不良 影響 。

4.合理估計資本外流可能產生的金融風險。隨著人民幣升值壓力的逐步消除,國外資金可能獲利撤出國內市場,給我國的房地產市場和證券市場帶來較大的衝擊。因此,我們要在加強對國外投機資金流入資產市場管理的同時,逐步增強外匯儲備的穩定性,適當控制債務性外匯儲備,提高債權性外匯儲備的比重,避免未來資本外流可能產生的金融風險。

政策效果

貨幣失衡

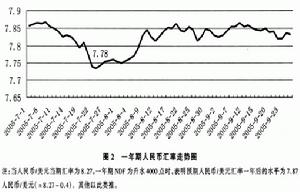

貨幣失衡就利率政策的實施效果看,中國去年6次上調存貸款基準利率,而美國則連續多次降息,中美之間的利差進一步拉大,這實際上起到了刺激“熱錢”進入的效果。而且,由於提高利率會進一步吸引“熱錢”進入,客觀上增大了人民幣匯率上升壓力,使得央行在利率政策的選擇上經常處於兩難境地。

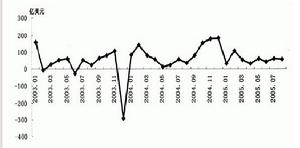

至於“對沖”操作的政策效果,也很難令人滿意。這是因為:其一,如果說前幾種政策調節是事前調節的話,“對沖”操作則是一種不得已而為之的事後調控,即在巨額貿易順差和外匯儲備已經形成後採取的調控措施,其旨在弱化外部失衡的消極後果,對從根本上減少貿易順差,抑制外匯儲備過快增長,是力所不及的。其二,這是一種缺乏主動性的被動調控。央行“對沖”操作時間的把握和“對沖”操作規模的確定,都以順差結匯的時間和數量為依據,這限制了央行政策調控的空間,使央行的政策操作處實際上處於被動應對的境地。其三,這是一種成本較高且具有“互逆效應”的調控。作為央行“對沖”操作籌碼的央行票據的發行成本,每年都以百億元人民幣計。或許更令人憂慮的,是“對沖”本身具有的“互逆效應”,使“對沖”的客觀效果與政策調控者的預想反差很大,甚至可能出現南轅北轍的結果。比如,“對沖”規模的持續擴大,會導致貨幣市場利率上升,進而推高利率總水平,而在人民幣存在很強升值預期的情況下,又會刺激海外“熱錢”大量流入,引致外匯儲備迅速增加,加劇外部失衡,從而使“對沖”效果與央行的調控初衷截然相反。

為什麼貨幣政策對緩解外部失衡的效果不盡如人意?箇中原因其實並不複雜。貨幣政策以調控貨幣供應量為己任,作用範圍主要是貨幣信用領域,直接調控對象是商業銀行一類的金融機構,其主要影響金融微觀主體的金融行為,而巨額貿易順差生成於實體經濟部門,現有的緩解外部失衡的貨幣政策調控措施,對出口企業的行為並不能施加有效的影響。於是,這種“治標不治本”的政策調控效果被打折扣也就成了順理成章的事情。

貨幣術語

| 薩繆爾森在其名著《經濟學》有關貨幣的章節中,引用了金·哈伯特的一句名言:“在一萬人中只有一人懂得通貨問題,而我們每天都碰到它。”由此看來,貨幣貌似簡單,實際上卻極其複雜。 |