傾銷原因

第三國傾銷

第三國傾銷進口國是否採取“反傾銷措施”的決策,取決於其對於“反傾銷措施”的成本與收益的比較。一個國家決定實施反傾銷,從根本意義上說,也是最大最重要的“收益”是,為了保障巨觀經濟平衡。而由此帶來的“成本”可能使發起反傾銷的國家中的消費者利益出現流失;並導致傾銷與反傾銷雙方之間引發貿易摩擦,使雙邊經貿關係趨向惡化。當某一成員方反傾銷主管機構提起反傾銷調查的目的是為了保護第三國的受損產業而非本國產業時,提起調查的成員必須得到該第三國的授權,同時,獲得包括證明進口產品傾銷以及傾銷正對該第三國國內產業造成損害的證據。反傾銷調查啟動後,是否繼續進行則完全決定於進口國。

究其原因可能主要有如下三點:

該第三國是進口國的主要貿易夥伴之一,保護第三國的受損產業有利於增強和改善兩國的雙邊經貿關係,有利於進口國國內經濟的長期發展。該國承諾給進口國以某種相應的貿易優惠或利益為條件,請求進t:l國代表第三國進行反傾銷凋查。該第三國與進口國存在某些貿易摩擦,進口國希望限制該第三國某些產品的進口,而進口國本身的國內產業並未遭受損害或國內無類似的相關產業時。

構成要件

一國的產品以低於正常價值的價格進入另一國市場而使得另一國國內有競爭能力的產業受到損害的行為即為傾銷。其構成要件:(1)產品以低於正常價值或公平價值的價格銷售;(2)這種低價銷售的行為給進口國產業造成損害,包括實質性損害,實質性威脅和實質性阻礙;(3)損害是由低價銷售造成的,二者之間存在因果關係。傾銷特徵

第三國傾銷

第三國傾銷經濟效應

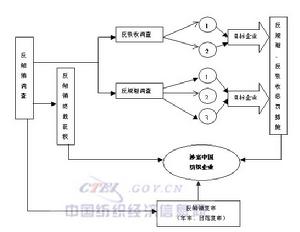

一般來說生產廠商能夠實施傾銷,必須具備三個條件:第一,必須是不完全競爭的行業,具有壟斷力量的廠商是市場價格的制定者而非市場價格的接受者。第二,本國和外國必須被很好地分隔,使國內居民不能輕易回購出口產品。第三,出口廠商在國內面臨的需求彈性較國外的小。只有具備了這些條件,壟斷廠商會發現實施傾銷有利可圖。由於傾銷實施低價策略,雖然可以擴大出口,但是存在利潤下降和虧損風險。因此,傾銷必須有政府強有力的支持,例如,出口國政府高築關稅和非關稅壁壘控制外國商品進入以維持國內壟斷高價,彌補出口損失,防止出口商品倒流。出口國政府負擔出口虧損,對內高價收購,對外低價傾銷。出口商在擠夸競爭對手,壟斷國外市場後抬高價格以彌補傾銷階段的損失等等。反傾銷調查程式

第三國傾銷

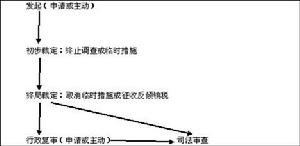

第三國傾銷如果一國遭受來自他國產品的傾銷,一般都會對傾銷商品徵收反傾銷稅。但在徵收反傾銷稅之前,必須對傾銷行為進行調查。作為世貿組織的一攬子檔案之一的“關於執行1994年關貿總協定第六條的協定“對反傾銷調查程式作出了詳細的規定。根據世貿組織的有關原則,凡成員方制定反傾銷法律或者採取反傾銷調查行動,都必須與該檔案保持一致。反傾銷調查程式包括申訴,立案,調查,裁決,覆審等階段。

(1)申訴。反傾銷調查的啟動一般應由進口方受到損害的行業或其代表向有關當局提交書面申請,這是反傾銷調查的必要條件。一般情況下,進口方當局不會主動發起反傾銷調查。進口方受到損害的行業或其代表向有關當局提交的申訴書應包括以下內容:申請人的身份,產品產量與價值,被指控產品所屬國家及相關企業名稱,被指控方產品在其國內的價格等。

(2)立案。進口方當局在確認申訴材料真實可靠,決定立案後,就要通知其產品遭到調查的成員方和調查當局所知道的有利害關係的各方,並予以公告。向被調查方發出的通知應當列明應訴材料的送達地點及時限等。

(3)調查。當局在一定的期限內,對被告方的產品傾銷幅度,對國內行業的損害以及兩者之間的因果關係進行調查核實。一般情況下,反傾銷調查應在1年內結束,無論何種情況不得超過從調查開始之後的18個月。在調查中,當事各方必須以書面形式提供證據,即使是聽證會的口頭辯論,事後也必須提交書面材料。給被訴方發出的調查表,要至少給予30天的期限回答問題(以發出之日起的第7天為送達)。在調查期間,各利害關係方有權舉行聽證會為其利益辯護。為證實所提供信息的準確性,進口方當局可以在其他成員方境內進行現場調查。如果有關利害方不提供資料或者阻礙調查的進行,進口方當局可依據提起反傾銷調查申訴的一方提供的資料作出裁決。調查當局有義務聽取被訴傾銷產品的用戶及消費者發表評論。

第三國傾銷

第三國傾銷(4)初裁與終裁。初裁是指在完全結束調查之前,調查當局如果初步肯定或否定有關傾銷或損害的事實,可以對相關產品採取臨時措施(臨時措施只能在反傾銷調查開始之日起60天后才能採取,實施期限一般不超過4個月,最長不超過9個月)。終裁是指調查當局最終確認進口產品傾銷並造成損害,從而對其徵收反傾銷稅。如果徵收反傾銷稅,數額不得超過傾銷幅度,可以徵收反傾銷稅直至抵消傾銷損害,但最長不超過5年。反傾銷稅一般不能追訴徵收。但是,為了防止出口方在調查期間搶在進口方採取措施前大量出口傾銷產品,反傾銷守則也規定了在確實發生上述情況時,進口方當局可以對那些臨時措施生效前90天內進入消費領域的產品追訴徵收最終反傾銷稅。

(5)行政覆審。反傾銷稅實行一段合理時間後,對於是否繼續徵稅,進口方當局可以主動或應當事人的要求進行行政覆審,以確定是否繼續或中止徵收反傾銷稅或價格承諾。在進口方當局初步確認存在傾銷,損害及其因果關係後,如果出口商主動承諾提高有關商品的出口價格或者停止以傾銷價格出口,並且得到進口方當局的同意,那么反傾銷調查程式可以暫時中止或終止。中國於2001年12月1日起開始實施“出口產品反傾銷應訴規定”,當時的對外貿易經濟合作部委託各進出口商會和外商投資企業協會具體負責企業反傾銷應訴的組織協調工作,明確了“誰應訴,誰受益”的原則。除了上述四種主要的鼓勵出口措施以外,鼓勵出口還有許多其他措施。比如通過資本輸出帶動本國商品輸出;採用外匯分成方式,即政府允許出口商從其所得的外匯收入中提取一定百分比自由支配,鼓勵出口商的出口積極性;採取進出口連鎖制,將進口與出口掛鈎,要獲得一定的進口權利就必須履行一定的出口義務,以出帶進,或以進帶出,達到擴大出口的目的。