基本簡介

FOB是國際貿易中常用的貿易術語之一。FOB的全文是Free On Board(…named port of shipment),即船上交貨(…指定裝運港),習慣稱為裝運港船上交貨。

按此術語成交,由買方負責派船接運貨物,賣方應在契約規定的裝運港和規定的期限內,將貨物裝上買方指定的船隻,並及時通知買方。貨物在裝船時越過船舷,風險即由賣方轉移至買方。

在FOB條件下,賣方要負擔風險和費用,領取出口許可證或其他官方證件,並負責辦理出口手續。採用FOB術語成交時,賣方還要自費提供證明其已按規定完成交貨義務的證件,如果該證件並非運輸單據,在買方要求下,並由買方承擔風險和費用的情況下,賣方可以給予協助以取得提單或其他運輸單據。

基本義務

FOB

FOBA 賣方義務

B 買方義務

A1 提供符合契約規定的貨物

賣方必須提供符合銷售契約規定的貨物和商業發票或有同等作用的電子訊息,以及契約可能要求的、證明貨物符合契約規定的其他任何憑證。

B1 支付價款

買方必須按照銷售契約規定支付價款。

A2 許可證、其他許可和手續

賣方必須自擔風險和費用,取得任何出口許可證或其他官方許可,並在需要辦理海關手續時,辦理貨物出口貨物所需的一切海關手續。

B2 許可證、其他許可和手續

買方必須自擔風險和費用,取得任何進口許可證或其他官方許可,並在需要辦理海關手續時,辦理貨物進口和在必要時從他國過境所需的一切海關手續。

A3 運輸契約和保險契約

a)運輸契約

無義務。

b)保險契約

無義務。

B3 運輸契約和保險契約

a)運輸契約

買方必須自付費用訂立從指定的裝運港運輸貨物的契約。

b)保險契約

無義務。

A4 交貨

賣方必須在約定的日期或期限內,在指定的裝運港,按照該港習慣方式,將貨物交至買方指定的船隻上。

B4 受領貨物

買方必須在賣方按照A4規定交貨時受領貨物。

A5 風險轉移

除B5規定者外,賣方必須承擔貨物滅失或損壞的一切風險,直至貨物在指定的裝運港越過船舷為止。

B5 風險轉移

買方必須按照下述規定承擔貨物滅失或損壞的一切風險:

貨物在指定的裝運港越過船舷時起;及於買方未按照B7規定通知賣方,或其指定的船隻未按時到達,或未接收貨物,或較按照B7通知的時間提早停止裝貨,則自約定的交貨日期或交貨期限屆滿之日起,但以該項貨物已正式劃歸契約項下,即清楚地劃出或以其他方式確定為契約項下之貨物為限。

A6 費用劃分

除B6規定者外,賣方必須支付

貨物有關的一切費用,直至貨物在指定的裝運港越過船舷時為止;及需要辦理海關手續時,貨物出口需要辦理的海關手續費用及出口時應交納的一切關稅、稅款和其他費用。

B6 費用劃分

買方必須支付

貨物在指定的裝運港越過船舷之時起與貨物有關的一切費用;及 於買方指定的船隻未按時到達,或未接收上述貨物,或較按照B7通知的時間提早停止裝貨,或買方未能按照B7規定給予賣方相應的通知而發生的一切額外費用,但以該項貨物已正式劃歸契約項下,即清楚地劃出或以其他方式確定為契約項下之貨物為限;及要辦理海關手續時,貨物進口應交納的一切關稅、稅款和其他費用,及辦理海關手續的費用,以及貨物從他國過境的費用。

A7 通知買方

賣方必須給予買方說明貨物已按照A4規定交貨的充分通知。

B7 通知賣方

買方必須給予賣方有關船名、裝船點和要求交貨時間的充分通知。

A8 交貨憑證、運輸單據或有同等作用的電子訊息

賣方必須自付費用向買方提供證明貨物已按照A4規定交貨的通常單據。

除非前項所述單據是運輸單據,否則應買方要求並由其承擔風險和費用,賣方必須給予買方一切協助,以取得有關運輸契約的運輸單據(如可轉讓提單、不可轉讓海運單、內河運輸單據或多式聯運單據)。如買賣雙方約定使用電子方式通訊,則前項所述單據可以由具有同等作用的電子數據交換(EDI)訊息代替。

B8 交貨憑證、運輸單據或有同等作用的電子訊息

買方必須接受按照A8規定提供的交貨憑證。

A9 查對、包裝、標記

賣方必須支付為按照A4規定交貨所需進行的查對費用(如核對貨物品質、丈量、過磅、點數的費用)。

賣方必須自付費用,提供按照賣方訂立銷售契約前已知的該貨物運輸(如運輸方式、目的港)所要求的包裝(除非按照相關行業慣例,契約所述貨物無需包裝發運)。包裝應作適當標記。

B9 貨物檢驗

買方必須支付任何裝運前檢驗的費用,但出口國有關當局強制進行的檢驗除外。

A10 其他義務

應買方要求並由其承當風險和費用,賣方必須給予買方一切協助,以幫助其取得由裝運地國和/或原產地國所簽發或傳送的、為買方進口貨物可能要求的和必要時從他國過境所需的任何單據或有同等作用的電子訊息(A8所列的除外)。

應買方要求,賣方必須向買方提供投保所需的信息。

B10 其他義務

買方必須支付因獲取A10所述單據或有同等作用的電子訊息所發生的一切費用,並償付賣方因給予協助而發生的費用。

基本解釋

《1941年美國對外貿易定義修訂本》對FOB的解釋

《1941年美國對外貿易定義修訂本》對FOB的解釋分為六種,其中只有:指定裝運港船上交貨” (FOB Vessel,"named port of shipment”)、所以,《1941年美國對外貿易定義修訂本》對FOB的解釋與運用,同國際上的一般解釋與運用有明顯的差異,這主要表現在下列幾方面:

1、美國慣例把FOB籠統地解釋為在某處某種運輸工具上交貨,其適用範圍很廣,因此,在同美國、加拿大等國的商人按FOB訂立契約時,除必須標明裝運港名稱外,還必須在FOB後加上“船舶”(Vessel)字樣。如果只訂為“FOB SanFrancisco”而漏寫“Vessel”字樣,則賣方只負責把貨物運到舊金山城內的任何處所,不負責把貨物運到舊金山港口並交到船上。

2、在風險劃分上,不是以裝運港船舷為界,而是以船艙為界,即賣方負擔貨物裝到船艙為止所發生的一切丟失與損壞。

3、在費用負擔上,規定買方要支付賣方協助提供出口單證的費用以及出口稅和因出口而產生的其他費用。

《2000通則》對FOB的解釋

根據《2000通則》的解釋,FOB術語只適用於海運和內河運輸。FOB即船上交貨(……指定裝運港)。“船上交貨(……指定裝運港)”是當貨物在指定的裝運港越過船舷,賣方即完成交貨。這意味著買方必須從該點起承當貨物滅失或損壞的一切風險。FOB術語要求賣方辦理貨物出口清關手續。

該術語僅適用於海運或內河運輸。如當事各方無意越過船舷交貨,則應使用FCA術語。

變形

FOB

FOB在按FOB條件成交時,賣方要負責支付貨物裝上船之前的一切費用。但各國對於“裝船”的概念沒有統一的解釋,有關裝船的各項費用由誰負擔,各國的慣例或習慣做法也不完全一致。如果採用班輪運輸,船方管裝管卸,裝卸費計入班輪運費之中,自然由負責租船的買方承擔;而採用程租船運輸,船方一般不負擔裝卸費用。這就必須明確裝船的各項費用應由誰負擔。為了說明裝船費用的負擔問題,雙方往往在FOB術語後加列附加條件,這就形成了FOB的變形。據華誠金屬線上了解,主要包括以下幾種:

1.FOB Liner Tenns(FOB班輪條件)

這一變形是指裝船費用按照班輪的做法處理,即由船方或買方承擔。所以,採用這一變形,賣方不負擔裝船的有關費用。

2.FOB Under Tackle(FOB吊鉤下交貨)

指賣方負擔費用將貨物交到買方指定船隻的吊鉤所及之處,而吊裝入艙以及其他各項費用,概由買方負擔。

3.FOB Stowed(FOB理艙費在內)

指賣方負責將貨物裝入船艙並承擔包括理艙費在內的裝船費用。理艙費是指貨物人艙後進行安置和整理的費用。

4.FOB Trimmed(FOB平艙費在內)

指賣方負責將貨物裝入船艙並承擔包括平艙費在內的裝船費用。平艙費是指對裝入船艙的散裝貨物進行平整所需的費用。

在許多標準契約中,為表明由賣方承擔包括理艙費和平艙費在內的各項裝船費用,常採用FOBST(FOB Stowed and Trimmed)方式。

FOB的上述變形,只是為了表明裝船費用由誰負擔而產生的,並不改變FOB的交貨地點以及風險劃分的界限。《2000年通則》指出,《通則》對這些術語後的添加詞句不提供任何指導規定,建議買賣雙方應在契約中加以明確。

價格的計算

基本公式

FOB

FOB公式解析:

FOB=(人民幣含稅價-退稅收入)/現匯買入價

其中:退稅收入=人民幣含稅價×[退稅率/(1+增值稅率)]

則:

FOB={人民幣含稅價-{人民幣含稅價×[退稅率/(1+增值稅率)]}}/現匯買入價

FOB={{1-[退稅率/(1+增值稅率)]} ×人民幣含稅價}/現匯買入價

另外:如果您的產品有出口關稅,FOB價是這樣計算的。

FOB美元價=[FOB人民幣價格×(1+關稅率)]/美元現匯買入價

在計算出口價格時,匯率為什麼用現匯買入價

匯價:外幣電匯,信匯或票匯買賣業務所使用的匯率。

一般它高於現鈔匯價,這是因為外幣現鈔一般不能在本國流通。

買入價:

只要您不把美元換成人民幣,會計都是按中間價拆算成人民幣記賬的,如果換成人民幣則銀行是按現匯買入價來算的。

買入價就是銀行收取外幣時願意支付的價格。

最新的FOB計算公式

FrequentlyAskedQuestions:

1、本程式公式:

www.tradester.cnwww.trade退稅率ster.cn

www.tradester.cn(1─━━━━━━━)×人民幣含稅價

www.tradester.cnwww.tra1+增值稅率dester.cn

FOB美元價格=━━━━━━━━━━━━━━━━━━

www.tradester.cnwww.trade現匯買入價ster.cn

公式解析:

FOB美元價格=(人民幣含稅價─退稅收入)/現匯買入價

其中:退稅收入=人民幣含稅價×[退稅率/(1+增值稅率)]

則:

FOB美元價格={人民幣含稅價─{人民幣含稅價×[退稅率/(1+增值稅率)]}}/現匯買入價

FOB美元價格={{1─[退稅率/(1+增值稅率)]}×人民幣含稅價}/現匯買入價

2、關於人民幣價格:注意是含稅價

此項除包括人民幣含增值稅出廠價外,還應該加上所有貨物裝上貨船或飛機等運輸工具以前所產生的所有費用,通常包括:1、加工整理費用;2、包裝費用;3、保管費用(倉儲/租,火險等);4、國內運輸費用(倉至碼頭);5、證件費用(包括商檢費、公證費、領事簽證費、產地證費、許可證費、保管費等);6、裝船費(裝船、起吊費和駁船費等);7、銀行費用(貼現利息、手續費等);8、預計損耗(耗損、短損、漏損、破損、變質等);9、郵電費(電報、電話、電件、傳真、電子郵件等費用)。——《國際貿易實務與案例》;張亞芬主編;高等教育出版社。

3、關於退稅率和增值稅率:

您可以點擊後面的連結下載查看[rates.rar(516.0k),為EXCEL電子表格],(注意:因為出口退稅率已幾經調整,這個表格並沒有更新,但仍可幫助您查詢商品的HS編碼)。另外提供兩個退稅率線上查詢網址:上海財稅局出口退稅查詢;廣東國稅局出口退稅查詢(注意:2008年12月1日出口退稅率已調整,但以上兩個網站還沒有更新,詳情請見:關於調低部分商品出口退稅率的通知)。

4、關於匯率:如6.8。

查詢請訪問中國工商銀行人民幣即期外匯牌價或中國銀行人民幣即期外匯牌價,應填“現匯買入價”(1、匯價:外幣電匯,信匯或票匯買賣業務所使用的匯率。一般它高於現鈔匯價,這是因為外幣現鈔一般不能在本國流通。2、買入價:只要您不把美元換成人民幣,會計是按中間價拆算成人民幣來記賬的;如果換成人民幣則銀行是按現匯買入價來兌換的。買入價就是銀行收取外幣時願意支付的價格。)。另外如果付款方式為遠期收匯,匯率會受到利息,兩國利率差等的影響,請訪問匯率校正計算器對匯率進行校正。

函件格式

FOB函件的格式

裝運須知(例1)

尊敬的先生:

關於××號契約(銷售確認書)×××信用證項下的1×40'櫃系列運動用品,我們擬裝CMA船公司的船。請在2002年9月10日或之前發運,並請在貨物裝運以後立即將有關裝運的詳情用傳真通知我們。承運人代理的詳細資訊如下:

公司名稱:宏運國際貨運代理有限公司

地址:上海市延安中路328號

聯繫人:劉建民先生

電話:

傳真:

電子郵件地址:

裝運通知(例2)

尊敬的先生:

關於××號契約×××信用證項下的l×40'櫃系列運動用品,我們已按規定於9月8日在上海裝運,詳細資訊如下:

契約號碼:××

信用證號碼:×××

商業發票號碼:VL02J156

金額:USD56,428.00

提單號碼:SHWHl00475

貨櫃號碼:HDMU2127974

封鉛號碼:C05627

載貨船名:LISBOAV.(航次)011W

目的港:溫哥華

裝船日期:2002年9月8日

預計開航時間(上海):2002年9月9日

預計到達時間(溫哥華):2002年9月30日

請速辦理貨運保險。

委託租船的函件(例3)

①買方的來函

尊敬的先生:

關於××號契約×××信用證項下的1×40'櫃系列運動用品,請貴公司代為辦理租船訂艙手續,並請在2002年10月31日以前裝運貨物。一俟裝運,請立即通知我們。謝謝合作!

②賣方的復函

尊敬的先生:

您9月15日電悉,謝謝!

關於××號契約×××信用證項下的l×40'櫃系列運動用品,我們擬通過馬士基(船公司)在2002年10月25日以前在天津裝“MAERSKAVONV.02231”輪,該船預計開航日期為10月27日,預計到達漢堡的時間是11月23日;運費:USDl,650.00,另外加收燃油附加費USDl00.00,貨幣貶值附加費USD75.00,運雜費用總值為USDl,825.00。

以上方案妥否,請速確認,以便我們儘快著手安排下一步的工作。

③買方的確認函

尊敬的先生:

謝謝您9月20日的來函!

我們同意此貨通過馬士基公司運輸,同時接受已經商定的運雜費用。請按時裝運,並在裝運以後及時通知我方。謝謝!

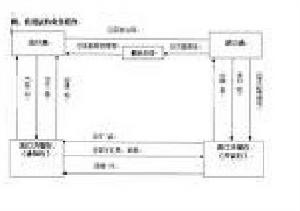

規避風險

危險性

1)FOB導致中國在國際運輸價格的控制力度越來越微弱。

由於中國出口多數為FOB,運輸的問題自然就由國外買方負責,看似是中國出口貿易人省了時間,也少了很多的麻煩和責任。但是也同時導致,幾乎所有的CARRIER不再CARE中國出口人的利益。對出口方,胡亂收費,隨意抬價。

THC就是CARRIER對中國出口人亂收費的明顯例子,THC應該是含到海運費當中,可是以各大國外CARRIER為首的亂收費一直延續,3年裡,中國外貿人為此費用就多付出了近5億人民幣。當然還有其他變換名目的各類收費,什麼檔案費、AMS、各類附加費等等。而且是名目越來越多,甚至到了CARRIER想怎么收就怎么收的程度。

更為槽糕的是,由於中國出口方一直放棄對運輸的控制權,自然而然出現的CIF中海運費的價格偏高,CARRIER很不給中國人價格的優惠。畢竟中國外貿人帶給他們的貨源太少了。

2)錢貨兩空

FOB的方式下,運輸的承運是國外指定的代理人或CARRIER,出口人貨物交到買方指定公司的手裡後,風險巨大,如履薄冰。幾乎每天,在中國都有中國出口人還拿著正本提單,可是貨物已經讓買放從國外提走,貨款一分未收到的情況。賣方找到了交接的運輸代理人,不是那個公司改頭換面已經找不到,就是貨運公司責任一推,說是其國外貨運代理公司的問題,與他無關。

中國人本應正當能追究的責任無處追究,無門上告。中國法律面對於境外公司和跨國騙子門,有力的制裁也只能是有些無能為力。

3)祖國收入的損失

大量的貨物都是FOB了,使得國家運輸的業務,全流到了國外公司,運輸費用收款全部到了國外公司的帳號上,運輸業的收入和稅收明顯損失。

保險業更是一樣,本來可以由中國保險公司取得的利潤,也一起都送給了外國人。行業的損失使得,國內從業的環境、從業人員的素質等等行業問題,因為缺乏財力而發展緩慢。雖看上去省了一時的事情,其實中國出口外貿根本沒占什麼便宜,而且貿易的風險開始無形中增加,對應的運輸成本還再不停的提高。

風險控制

因為FOB是買方負責海運定艙,貨代為指定貨代,因此FOB的付款方式最好選擇T/T(預付款),或者起碼得爭取到一定的預付,這樣才能保證安全,有些國家的風險比較高,經常發生買方和指定貨代相互勾結,無單提貨,或者私下放提單給客人,這樣對賣方風險太大,所以要堅持做全金額TT預付,因此TT付款方式和FOB貿易術語是一組常用的組合,可以有效控制該貿易術語下的潛在風險!歐美選擇FOB比較多!

FOB與CIF在出口中的風險比較與規避方法:

近年來在出口業務的FOB契約中,有些進口商和指定的貨代串通一氣,採取無單提貨,使中國出口企業貨款兩空。去年底外經貿部發出通知,要求採取嚴厲措施,杜絕此類現象的發生,並希望出口企業過採用CIF付款方式。

據《國際商報》的訊息,外經貿部提出的措施包括:

1.儘量採取CIF或C&F,避免外商指定境外貨代安排運輸。

2.如外商堅持FOB條款並指定船公司和貨代安排運輸,可接受指定的船公司,但對貨運代理的資格應進行審查,只接受經政府批准的貨代。

3.如外商仍堅持指定境外貨代,出口商應指定境外貨代的提單必須委託經外經貿部批准的貨運代理企業簽發,並掌握貨物的控制權,同時由代理簽發提單的貨代企業出具保函,承諾貨到目的港後須憑信用證項下銀行流轉的正本提單放貨,否則要承擔無單放貨的賠償責任。

4.外貿公司不要輕易接受貨代提單,尤其是外商指定的境外貨代提單。