概述

赫斯特指數

赫斯特指數H.E.HURST(赫斯特)是英國水文學家(1859–1937)。以他命名的HURST指數,被廣泛用於資本市場的混沌分形分析。除了埃德加.E.彼得斯的兩本專著外,近幾年也發表了一些論文。

洪水過程是時間系列曲線,具有正的長時間相關效應。即乾旱愈久,就可能出現持續的乾旱;大洪水年過後仍然會有較大洪水。這種特性可以用赫斯特指數來表示。

對區域網路和廣域網上大量突發網路流量的分析結果表明,網路流量普遍存在著自相似性和長相關性,其中赫斯特指數是表征網路流量突發性的重要參數。以小波提升框架為基礎,結合相關係數分析法,給出了自適應的赫斯特指數估計方法,與傳統的小波估計法相比,該法執行原位計算,使計算複雜性減少了約一半,同時該方法在一般意義上是無偏的。

分形高斯噪聲和真實突發網路數據的仿真結果均表明,自適應方法比傳統估計方法具有更高的估計精度,能夠自適應地選擇最優尺度區間,因此可望套用於高速網路的網路管理和實時控制。

計算

赫斯特指數的思路是:設Xi=X1,…Xn為一時間序列的n個連續值,取對數並進行一次差分後的數據劃分為長度為H的相鄰的子區間A,即A*H=n。則:每個子區間的均值為: Xm=(X1+…+Xh)/H 赫斯特指數

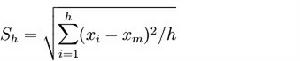

赫斯特指數標準差為:

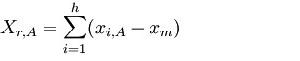

均值的累積橫距(XKA)為:

組內極差為: Rh=max(Xr,A)-mix(Xr,A) 赫斯特指數(H)為:

Hurst推出的關係為:

其中c為常數,n為觀察值的個數,H為赫斯特指數。

形式

一個具有赫斯特統計特性的系統,不需要通常機率統計學的獨立隨機事件假設。它反映的是一長串相互聯繫事件的結果。今天發生的事將影響未來,過去的事也會影響現在。這正是我們分析資本市場所需要的理論和方法。傳統的機率統計學,對此是難辦到的。

赫斯特指數有三種形式:

1.如果H=0.5,表明時間序列可以用隨機遊走來描述;

2.如果0.5< H < 1,記憶的時間序列;

3.如果0≤H<0.5,表明粉紅噪聲(反持續性)即均值回復過程。也就是說,只要H≠0.5,就可以用有偏的布朗運動(分形布朗運動)來描述該時間序列數據。

計算方法

HURST指數的經典計算方法,是R/S分析法,即重標極差分析法。用此法計算HURST指數,不僅計算量大,且方法繁雜。目前所見論文,一般都是針對少數代表性指數,且多半是用月(周)數據分析的。

V統計量

V統計量是一個和赫斯特指數有關的指標是,它被定義為:

如果確定時間序列為長期記憶過程(即計算得出的赫斯特指數為0.5<1。反之亦然。

分析

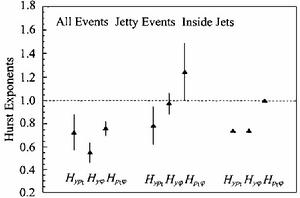

在套用矩法研究洪水的時間系列時,頻率曲線的統計參數之一變差係數表達式中為系列的算術平均值,為均方差,上式表示為均方的形式。其中,變差係數代表著特徵值(洪水)對中心的相對變化(相對離差)的平均值,它反映了一段時間系列(n)內變數(洪水)的一般性相對變動程度,因此它受到統計時間系列的長短影響。這是水利行業比較熟悉的頻率曲線中的參數。在混沌理論中,自相似分形和分數布朗運動的研究,對於數布朗運動的時間相關性進行了數值方面的分析,簡稱R/S分析。在水利行業中目前已有許多套用研究。我們利用變差係數計算中的均值、均方差計算,如果在均方差的統計範圍內定義一個極差式子表示為統計時間系列內最大值與最小值之差,極差和均方差的比值隨時間(n)基本單調上升(不完全上升),並且和時間(n)有如下冪函式關係。按照時間系列增長,對得到的數組與n一一取對數,並繪製在雙對數圖上,圖中直線部分的斜率就是的指數H,稱為赫斯特指數。英國科學家赫斯特(赫斯特指數)對尼羅河進行長期的水文觀測,採用的數據分析方法,稱為變標度極差分析法(Rescaledrangeanalysis簡稱R/S分析法)。通過分析認為各年的流量存在著一定的時間相關性,如尼羅河流量的時間系列曲線的赫斯特指數指數是0.72,相應的分維分形數為1.28,具有正的長時間相關效應。用尼羅河流量時間系列的R/S分析得到的赫斯特指數指數,和隨機時間系列的R/S分析得到的赫斯特指數指數顯著不同。

人們作過試驗,用計算機產生一個隨機時間系列曲線,利用均勻隨機數給出隨機系列,計算它們的赫斯特指數指數,其值接近0.5。如果把尼羅河流量時間系列打亂,再進行R/S分析,得到的赫斯特指數指數值也接近0.5。說明沒有時間相關性的隨機時間系列曲線的赫斯特指數指數為0.5,R/S分析是分析時間系列曲線相關性的有效方法。也是得出時間系列曲線的分維D(D=2-H)的有效方法。赫斯特指數還對多種自然現象的時間系列曲線進行了R/S分析,如河湖水位H=0.72,降雨量H=0.70,泥漿沉積H=0.69,溫度H=0.68,氣壓H=0.63,日斑指數H=0.75,樹木年輪H=0.80。這些現象平均H=0.726。大多數河流的H為0.65到0.80之間,都具有正效應,表示未來的趨勢與過去一致,H愈接近1,持續性愈強。當H<0.5時,序列具有負效應,表示未來的趨勢與過去相反,H愈接近0,反持續性愈強。水文序列的所謂正效應,即乾旱愈久,就可能出現持續的乾旱;大洪水年過後仍然會有較大洪水。洪澇乾旱與地區的氣象、土壤、地質等自然地理條件有關,但赫斯特指數指數顯示出洪澇乾旱具有變化的長程效應。在我省頻繁出現的洪旱災情也具有這種特點,至於相關的規律性,尚需進一步深入研究。 R/S分析法計算簡單,統計三個參數,均值,均方差,極差,用手工的方法確定赫斯特指數指數(關係線的斜率)。適宜有時間序列觀測資料的年輕科技人員進行研究。

套用

股票市場分析

很多學者研究了中國股票市場的混沌特徵,不僅說明了股市運行過程中的混沌特徵,而且還給出了混沌特徵的數量指標。但他們並沒有給出混沌吸引子的結構,而它卻是混沌狀態的基本特徵,是描述混沌的基本工具。混沌吸引子具有分形結構,混沌與分形是密切相關的。本論文以上海股市為例,來分析中國股票市場的分形特徵。

中國股市具有複雜的混沌結構,而且我們還給出了股票指數收益率序列的混沌結構的數量指標。“這些數量指標都是混沌度的特徵指標”。混沌的另一個特徵是具有混沌吸引子,吸引子是一個分形,而分形維是刻劃分形最重要的指標。分形維數有多種定義,兩種最常用的分形維數是豪斯道夫(Hausdorff)維數和盒維數。1983年,Grassberger和Procaccia利用了嵌入理論和相空間重構技術,提出了從時間序列直接計算關聯維數的算法。本文也是用此法來計算中國股市混沌吸引子的分形維。設{xk:k=1,…N}是觀測某一系統得到的時間序列,將其嵌入到m維歐氏空間中,得該空間中的點集,其元素為:xn(m,τ)=(xn,xn+τ,…,xn+(m-1)τ),n=1,…Nm,其中:Nm=N-(m-1)τ。從Nm個點中任選一個點xi計算其餘每個點到該點的距離rij,對所有xi(i=1,…,Nm)重複這一過程,可得到關聯積分函式,其中的H(x)當x>0時取1,當x≤0時取0,關聯維數D為當r→0時函式logCm(r)/logr的極限。

以上證綜指日收盤值的對數收益率序列為例,對上證股票市場結構進行分析。按照前述方法進行計算,將序列進行分組,每組有5個元素。圖2給出了日收益率序列的ln(R/S)-ln(N)雙對數圖。在橫坐標取5.01之前,數據幾乎在一條直線上,對ln(R/S)-ln(N)進行回歸計算,得出H的值為0.683,大於0.5,說明上證綜指的波動不是隨機遊走的,而是有偏隨機遊走,即具有持久性。當指數上一個時刻是上升(下降)的,則下一個時刻上升(下降)的可能性比較大。而從相對長的時間跨度來看,日收益率序列H指數明顯下降,接近0.5,即基本遵循隨機遊走。再考察V-統計量,它的定義為V(N)=(R/S)/。如圖3,在橫坐標為5.01附近明顯出現轉折,而此數值是取對數得到的。轉換成天數為exp(5.01),即大約150天。在150天循環中,上證綜指的波動具有明顯的持久性。超過150天,持久性減弱,系統的特徵明顯改變。

利用G-P算法估計了證券指數收益率序列的混沌吸引子的分形維是介於3到4之間,表明市場在局部的隨機性的背後具有全局決定性,即證券市場的運行系統最終會收斂於四個變數決定的混沌吸引子。Hurst指數可衡量一個時間序列的統計相關性。通過實證分析得到上證綜指的H指數為0.683,大於0.5,說明上證綜指收益率序列具有明顯的持久性。

在Excel或Matlab中的實現

Hurst指數是描述非函式長周期的重要指標。它有別於傳統單位根檢驗,可以發現時間序列存在的超長周期性,可以用於判斷市場風險,但運算相當繁瑣,單獨利用Excel計算費時又費力,作者在充分理解Hurst指數內涵和套用的基礎上,利用Excel的宏語言VBA編寫宏程式輕鬆實現Hurst指數的計算,通過這一工作也希望能使Hurst指數能夠得到廣泛的套用。 在Matlab中計算可以取複數值Hurst指數的程式可以在Matlab網頁 免費下載。

金融術語

| 在日常生活中我們是離不開金融的,但是你了解這些金融術語嗎,今天可以帶大家來認識一下這些常見的金融術語! |