概述

備抵賬戶

備抵賬戶備抵賬戶主要是為了計算相應被調整的帳戶的淨額而存在的。其特點是:1.與被調整賬戶餘額方向正好相反,如固定資產賬戶(被調整賬戶)餘額在借方,累計折舊賬戶(備抵賬戶)餘額就在貸方;本年利潤(被調整賬戶)餘額在貸方,利潤分配(調整賬戶)餘額就在借方。2.與被調整賬戶相互聯繫、相互依存。3.二者反映的經濟內容相同。備抵附加調整賬戶(provisionandadjunctaccounts)是既用來抵減又用來增加被調整賬戶的餘額,以求得被調整賬戶實際餘額的賬戶。當被調整賬戶的餘額與調整賬戶的餘額的方向相反時,屬於備抵賬戶;當被調整賬戶的餘額與調整賬戶的餘額的方向相同時,屬於附加賬戶。如:材料按計畫成本計價時,“材料成本差異”是“原材料”的備抵附加賬戶。公式表示:被調整賬戶的餘額±備抵附加調整賬戶餘額=被調整賬戶實際餘額。備抵附加調整賬戶包括“材料成本差異”、“產品成本差異”等賬戶,其被調整賬戶分別為“原材料”和“庫存商品”賬戶,“利潤分配”賬戶也可視為備抵附加調整賬戶。備抵附加調整賬戶的舉例分析

例1

例1

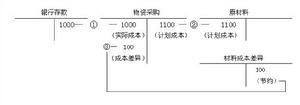

例1(1)購進一批材料,用銀行存款支付材料價款和運雜費總計1000元,材料已驗收入庫。(2)結轉入庫材料的計畫成本1100元。(3)計算並結轉材料成本差異100元(節約)。例中,“材料成本差異”賬戶是用來調整“原材料”(被調整)賬戶的餘額,以求得庫存材料實際餘額(實際成本)的賬戶。由於此時調整賬戶與被調整賬戶餘額的方向相反,因而調整方式是備抵的,其相互關係用公式表示如下:庫存材料的實際成本=庫存材料的計畫成本-材料成本差異(節約)=1100-100=1000元。這時,“材料成本差異”賬戶執行的是備抵(即抵減)的功能。

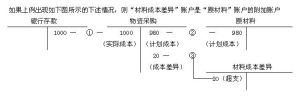

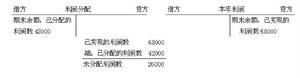

例2 業務說明:

例2

例2內容

備抵賬戶對部分需要統計原值的科目是非常有必要的,象固定資產科目,我們經常會統計它的原值是多少,但每月要進行提取折舊,(折舊實際是把原值逐步減少),這樣用備抵賬戶後可以馬上知道它的原值,又馬上知道它已經提取了折舊多少,它的淨值有多少。依據調整賬戶的餘額方向不同,用來抵減被調整賬戶餘額,或者用來附加調整賬餘額,以求得被調整賬戶實際餘額的賬戶。當調整賬戶的餘額與被調整賬戶的餘額方向一致時,該類賬戶起附加賬戶的作用,其調整方式與附加賬戶相同。如在材料按計畫成本核算時,需設定“材料成本差異”賬戶,該賬戶就是“原材料”賬戶的備抵附加當實際成本大天計畫成本時,“材料成本差異”賬戶是“原材料”賬戶的附加賬戶;當實際成本小於計畫成本時,“材料成本差異”賬戶是“原材料”賬戶的備抵賬戶。兩者的代數和即為原材料的實際金額。在本會計主體的基本會計報表中反映的賬戶。

賬戶按其是否在本會計主體的會計報表中反映分類,可以分為表內賬戶和表外賬戶。表內賬戶是指明和來核算一個會計主體的資產、負債、所有者權益、收入、費用及經營成果的賬戶,而表外賬戶通常是指明和來核算不屬於本會計主體的資產的賬戶,如租入固定資產賬戶、代管商品物資賬戶等。值得注意的是,所謂“表外”、“表內”只有相對某一特定會計主休來界定的,一般而言,本會計的表外賬戶,必定會是本會計主體以外的某一會計主體的表內賬戶。如經營租入固定資產賬戶,在承租方是表外賬戶,而在出租方則是表內賬戶。備抵法是根據收入和費用配比的原則,按期估計壞賬損失,列為壞賬費用,形成壞賬準備,在實際發生壞賬時,沖銷壞賬準備的方法。在備抵法下,按期估計壞賬損失時,借記“資產減值損失”科目,貸記“壞賬準備科目”;實際發生壞賬時,借記“壞賬準備”科目,貸記“應收賬款”科目;已經確認壞賬的應收賬款又收回時,根據收回數額,借記“應收賬款”科目,貸記“壞賬準備”科目,同時又借記“銀行存款”、貸記“應收賬款”。

計算

備抵調整賬戶是指用來抵減被調整賬戶餘額,以取得被調整賬戶餘額的賬戶。

備抵賬戶(抵減賬戶)是用來抵減被調整賬戶的餘額,以求得被調整賬戶的實際餘額的賬戶。

被調整賬戶的餘額—抵減賬戶的餘額=被調整賬戶的實際餘額

被調整賬戶的餘額與調整賬戶的餘額的方向相反。

分類

備抵賬戶又叫抵減賬戶,它是作為被調整對象原始數額的抵減項目,以確定被調整對象實有數額而設定的賬戶。備抵賬戶按被調整賬戶的性質和內容,又可分為資產類備抵賬戶和權益類備抵賬戶兩類。

(一)資產類備抵賬戶

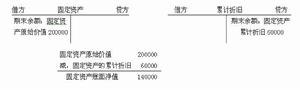

資產類備抵賬戶是用來抵減某一資產的數額,以求得該資產賬戶實有數額的賬戶。“累計折舊”賬戶就是一個典型的資產類備抵賬戶,它與"固定資產"賬戶之間的關係,就是調整與被調整的關係。屬於該類備抵賬戶的包括“短期投資跌價準備”、“壞賬準備”、“商品進銷差價”、“存貨跌價準備”、“長期投資減值準備”、“固定資產減值準備”、“無形資產減值準備”等。現列舉“累計折舊”和“固定資產”賬戶的相互關係和調整方式。(1)"累計折舊"(調整賬戶)配合被調整的"固定資產"賬戶,從不同的角度描述了固定資產的情況:既有固定資產原始價值信息,用以揭示企業生產能力的大小、技術含量的高低,並作為計提折舊的依據:又有該固定資產的磨損價值和淨值數額相互對照,用以說明固定資產的新舊程度。這樣,就為了解企業的生產規模,合理組織固定資產的更新改造,確保固定資產的有效利用等,提供了全面、系統的信息。(2)"累計折舊"賬戶與"固定資產"賬戶的結構相反,餘額方向相反。"固定資產"賬戶的餘額一定在借方,"累計折舊"的餘額一定在貸方。

備抵賬戶

備抵賬戶(二)附加賬戶

附加賬戶也稱補充賬戶,用以增補被調整對象原始數額,以確定被調整對象的實有數額。附加調整賬戶在實際工作中運用較少,為了便於掌握其基本原理,這裡以“應付債券”和“債券溢價”賬戶加以說明。如果企業通過發行債券來籌集資金,在溢價發行的情況下,為了同時反映債券的總面值和債券實際價格超過債券面值的溢價金額,可分別設定“應付債券”和“債券溢價”兩個賬戶。在這裡,“應付債券”是被調整賬戶,其貸方餘額反映發行在外債券的總面值,而“債券溢價”是附加賬戶,其貸方餘額反映發行在外債券的溢價餘額。兩個賬戶的相互關係的調整方式。被調整賬戶的餘額與附加賬戶的餘額在賬戶結構和方向上保持一致。

(三)備抵附加賬戶

備低附加賬戶是以備低或附加的方式來調整被調整賬面餘額,以確定被調整賬戶實有數額的賬戶。備抵附加賬戶兼有備抵賬戶和附加賬戶的作用:當備抵附加賬戶的餘額與被調整賬戶的餘額方向相反時,起備抵作用,其調整方式與備抵賬戶相同;當備低附加賬戶的餘額與被調整賬戶的餘額在同一方向時,起附加作用,調整方式與附加賬戶相同。製造企業設定的“材料成本差異”賬戶就是一個典型的備抵附加賬戶。現以該賬戶為例,說明備抵附加賬戶的用途與結構。製造企業在採用計畫成本進行材料的日常收發核算時,“原材料”賬戶按計畫成本計價核算。為了反映原材料的實際成本,需要設定"'材料成本差異"賬戶,用以調整“原材料”賬戶的賬面餘額。這樣,“材料成本差異”賬戶與“原材料”賬戶之間就建立了一種調整與被調整的關係。

備抵賬戶

備抵賬戶相關詞條

金融術語

| 在日常生活中我們是離不開金融的,但是你了解這些金融術語嗎,今天可以帶大家來認識一下這些常見的金融術語! |