什麼是權益備抵賬戶

權益備抵賬戶是用來抵減某一權益(包括負債、所有者權益和收入)賬戶的餘額,以求得該權益賬戶的實際餘額的賬戶。

例子

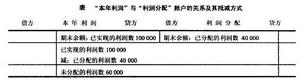

例如,“利潤分配”賬戶就是“本年利潤”賬戶的備抵賬戶。“本年利潤”賬戶是被調整賬戶,其期末貸方餘額反映期末已實現利潤數,“利潤分配”賬戶的期末借方餘額,反映企業期末已分配的利潤數。將“本年利潤”賬戶的貸方餘額減去“利潤分配”賬戶的借方餘額,其差額表示企業期末尚未分配的利潤數

權益備抵賬戶與被調整賬戶的關係及其抵減方式

權益備抵賬戶與被調整賬戶的關係及其抵減方式可用圖1表示。 圖例

圖例本年利潤與利潤分配賬戶的關係及其抵減方式[1]

圖例

圖例特點

權益備抵賬戶有如下特點:

1、被調整賬戶是權益類賬戶,其餘額在貸方,而權益備抵賬戶的餘額一定在借方。

2、權益備抵賬戶的結構與被調整賬戶的結構相反,表現為支出類賬戶的結構。

3、被調整賬戶提供的主體指標與備抵賬戶提供的調整指標有對立關係,即通過高速後,主體指標減少