特點

被調整賬戶餘額與備抵賬戶的餘額,一定是在相反的方向,如果被調整賬戶的餘額在借方,則備抵賬戶的餘額一定在貸方。反之,被調整賬戶的餘額在貸方,則備抵調整賬戶的餘額一定在借方。

調整方式

調整公式:被調整賬戶餘額-調整賬戶的餘額=被調整賬戶的實際餘額。

分類及套用

備抵賬戶按照被調整賬戶的性質又可以分為資產備抵賬戶和權益備抵賬戶兩類:

資產備抵調整賬戶

資產類備抵調整賬戶用來抵減某一資產賬戶的餘額,以求得該資產的實際價值的賬戶。通俗的講,資產備抵賬戶就是說被調整賬戶屬於資產類。

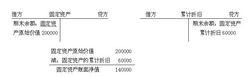

備抵調整賬戶

備抵調整賬戶固定資產與累計折舊屬於資產備抵(如下圖),其抵減方法是:“固定資產”借方餘額–“累計折舊”貸方餘額=固定資產淨值

壞賬準備賬戶,它是“應收賬款”、“其他應收款”賬戶的抵減賬戶。其抵減方法是:“應收賬款”、“其他應收款”賬戶的借方餘額 – “壞賬準備” 賬戶的貸方餘額 = 應收賬款和其他應收款淨值

資產抵減賬戶還有 “存貨跌價準備” 、“短期投資跌價準備” 、“長期投資減值準備” 、“固定資產減值準備” 、“無形資產減值準備” 、“在建工程減值準備” 等。

特別提醒:資產類備抵調整賬戶的結構與被調整賬戶的結構相反,餘額方向也相反。

權益備抵賬戶

權益備抵賬戶是用來抵減某一權益賬戶的餘額,以求得該權益賬戶實際餘額的賬戶。屬於權益備抵賬戶的有:本年利潤、利潤分配。

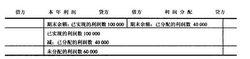

備抵調整賬戶

備抵調整賬戶“本年利潤”賬戶的期末貸方餘額,反映期末已實現利潤數.“利潤分配”賬戶的期末借方餘額,反映期末已分配的利潤數。“本年利潤”賬戶的貸方餘額減去“利潤分配”賬戶的借方餘額,其差額表示企業尚末分配的利潤數。“本年利潤”賬戶與“利潤分配”賬戶的關係及其抵減方式,如下圖。其抵減方法是:“本年利潤”賬戶貸方餘額–“利潤分配”賬戶借方餘額 = 期末未分配利潤。