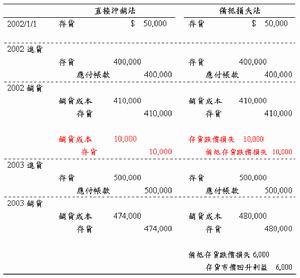

科目設定

備抵法先關書籍

備抵法先關書籍1、壞賬準備的計提範圍

企業壞賬的計提範圍包括應收賬款、其他應收款,企業的預付賬款如有確鑿證據表明其不符合預付賬款性質,或因供貨單位破產、撤銷等原因已無望再收到所購貨物的,應將原計入預付賬款的金額轉入其他應收款,並計提壞賬準備。除此之外,企業應收票據及其他預付賬款不得計提壞賬準備。

2、壞賬準備的計提比例

企業在確定壞賬準備的計提比例時,應當根據以往的經驗、債務單位的實際財務狀況和現金流量情況,以及其他相關信息合理估計。除有確鑿證據表明該項應收款不能收回,或收回的可能性不大(如債務單位破產、資不抵債、現金流量嚴重不足、發生嚴重的自然災害等導致停產而在短時間內無法償付債務,以及其他足以證明應收款項可能發生損失的證據和應收款項逾期3年以上)外,下列各種情況一般不能全額提取壞賬準備:

當年發生的應收款項,以及未到期的應收款項;計畫對應收款項進行債務重組,或以其他方式進行重組;與關聯方發生的應收款項,特別是因母子公司交易或事項產生的應收款項;其他已逾期,但無確鑿證據證明不能收回的應收款項。

3、壞賬準備的計提方法

常用的壞賬準備的計提方法有四種:應收款項餘額百分比法、賬齡分析法、賒銷百分比法和個別認定法。

1)應收款項餘額百分比法。即根據應收款項餘額的一定百分比來估計壞賬損失的方法。壞賬損失率可以參照以往的數據資料確定。

2)賬齡分析法。即根據應收賬款賬齡的長短以及當前的具體情況,估計壞賬損失的方法。賬齡是指客戶所欠賬款逾期的時間。通常情況下,賬齡長短與發生壞賬的可能性是成正比的。

採用賬齡分析法,應先將企業應收賬款按賬齡長短分為若干區段,計列各個區段上應收賬款的金額,並為每個區段估計一個壞賬損失的百分比,在此基礎上,進行壞賬損失的估計。

3)賒銷百分比法。即根據某一會計期間賒銷金額的一定百分比估計壞賬損失的方法。其基本計算公式為:估計壞賬百分比=(估計壞賬/估計賒銷額)100%本期估計壞賬損失=賒銷額*估計壞賬百分比

4)個別認定法。即根據每一應收賬款的情況來估計壞賬損失的方法。現行會計制度對壞賬準備的計提增加了個別認定法。

但在採用賬齡分析法、餘額百分比法等方法的同時,能否採用個別認定法,應當視具體情況而定。如果某項應收款項的可收回性與其他各項應收款項存在明顯的差別(如債務單位所處的特定地區等),導致該項應收款項如果按照與其他應收款項同樣的方法計提壞賬準備,將無法真實地反映其可收回金額的,可對該項應收款項採用個別認定法計提壞賬準備。在同一會計期間內,運用個別認定法的應收款項應從其他方法計提壞賬的應收款項中剔除。

現行會計制度規定,計提壞賬準備的方法由企業自行確定。企業應當列出目錄,具體註明計提壞賬準備的範圍、提取方法、賬齡的劃分和提取比例,按照管理許可權,經股東大會、或董事會、或經理(廠長)會議、或類似機構批准,按照法律、行政法規的規定報有關各方備案,並置於公司所在地,以供投資者查閱。壞賬準備提取方法一經確定,不能隨意變更。如需變更,應在會計報表附註中予以說明。

賬務處理

備抵法套用

備抵法套用企業年度終了對應收款項進行全面檢查,根據預計可能發生的壞賬數計提壞賬準備時,應借記“管理費用——計提的壞賬準備”科目,貸記“壞賬準備”科目;對於有確鑿證據表明確實無法收回的應收款項,應根據企業的管理許可權,經股東大會、或董事會、或經理(廠長)會議、或類似機構批准後作為壞賬損失,借記“壞賬準備”科目,貸記“應收賬款”、“其他應收款”等科目。

例:甲公司200年末估計應收賬款中的壞賬損失為8000元;2002年5月確認壞賬損失為5000元。請在備抵法下編制相應的會計分錄:

甲公司應做會計分錄如下:2001年底估計壞賬損失時,如果已確認並轉銷的壞賬損失,以後由於某種原因又收回,企業首先沖銷發生壞賬時的會計分錄,然後按正常程式反映應收款項的收回。即按實際收回的金額,借記“應收賬款”、“其他應收款”等科目,貸記“壞賬準備”科目;同時,借記“銀行存款”科目,貸記“應收賬款”、“其他應收賬款”等科目。

2)以後得期計提壞賬準備的賬務處理。

企業提取壞賬準備後的以後各期根據上述方法預計出壞賬損失數額後,還應考慮“壞賬準備”科目的餘額情況,再確定本期應提取的壞賬準備數額,使調整後的“壞賬準備”科目的貸方餘額與本期估計的壞賬損失數額相符。其計算公式為:當期應提取的壞賬準備=當期按應收款項計算應提壞賬準備數額-“壞賬準備”科目貸方餘額

具體分三種情況:

一是調整前的“壞賬準備”科目為借方餘額。這時,應將本期估計的壞賬損失數額加上調整前“壞賬準備”科目的借方餘額作為本期應計提的壞賬準備數額,借記“管理費用——計提的壞賬準備”科目,貸記“壞賬準備”科目。

二是調整前的“壞賬準備”科目為貸方餘額,且該餘額小於本期估計的壞賬損失數額。這時,應將本期估計的壞賬損失數額大於調整前“壞賬準備”科目的貸方餘額的差額作為本期應計提的壞賬準備數額,借記“管理費用——計提的壞賬準備”科目,貸記“壞賬準備”科目。

三是調整前的“壞賬準備”科目為貸方餘額,且該餘額大於本期估計的壞賬損失數額。這時,應按調整前“壞賬準備”科目貸方餘額大於本期估計的壞賬損失數額的差額沖減多計提的壞賬準備數額,借記“壞賬準備”科目,貸記“管理費用——計提的壞賬準備”科目。

備抵法先關書本

備抵法先關書本甲公司應做會計分錄如下:

①2000年末計提壞賬準備時,2000年年末估計的壞賬損失為6500元;調整前“壞賬準備”科目貸方餘額為4000元;本期應計提的壞賬準備數額為2500元(6500-4000)。

借:管理費用——計提的壞賬準備2500貸:壞賬準備2500 ②2001年6月實際發生6000元壞賬損失時,借:壞賬準備6000貸:應收賬款6000③2001年末計提壞賬準備時,

2001年年末估計的壞賬損失數額為5500元;調整前“壞賬準備”科目貸方餘額為500元(6500-6000);本期應計提的壞賬準備數額為5000元(5500-500)。

優點

備抵法模型

備抵法模型1、預計不能收回的應收款項作為壞賬損失及時計入費用,避免企業的虛盈實虧。

2、在報表上列示應收賬款淨額,使報表閱讀者能了解企業真實的財務狀況。

3、使應收賬款實際占用資金接近實際,消除虛列的應收賬款,有利於加快企業資金周轉,提高經濟效益。