特定貨物

特定貨物退(免)稅管理

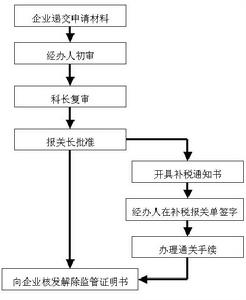

特定減免稅貨物解除監管

特定減免稅貨物解除監管代理出口是指出口企業受其他企業的委託,代辦出口貨物的報關、收匯及外匯核銷等手續並收取一定代理費用的出口業務。代理出口貨物一律在委託方退(免)稅。委託出口的貨物,委託方不得向受託方開具增值稅專用發票,否則視同內銷徵收增值稅。

生產企業委託出口貨物,按“免、抵、退”稅辦法執行;外貿企業委託出口貨物,其應退稅款依照購進貨物增值稅專用發票的金額和相關退稅率計算確定。

2.出口樣品、展品退稅規定

對出口企業報關出口的樣品、展品,如出口企業最終在境外將其銷售的,準予憑出口樣品、展品的出口貨物報關單(出口退稅聯)、出口收匯核銷單、增值稅專用發票、稅收(出口貨物專用)

繳款書等憑證辦理退稅。

3.出口免稅捲菸

出口計畫內免稅捲菸在生產環節免徵增值稅、消費稅。出口免稅捲菸的企業,是國家下達計畫或列名的企業。有出口捲菸經營權的企業出口國家免稅出口捲菸計畫內的捲菸,按規定辦法進行免徵增值稅、消費稅,其他非計畫內出口的捲菸照章徵收增值稅和消費稅,出口後一律不予退稅。

免稅出口捲菸出口後,捲菸出口企業按月填報《出口捲菸核銷情況表》向主管退稅機關申報辦理免稅出口捲菸核銷手續。主管退稅機關經審核無誤,準予辦理免稅核銷手續。

4.援外出口貨物退(免)稅規定

援外企業必須在國家外經貿主管部門批准使用援外優貸款或合資合作項目基金30日之內,攜帶有關批文到主管退稅機關辦理退稅登記手續。援外出口貨物的援外企業,屬外貿(工貿)企業按現行外貿(工貿)企業出口退稅辦法管理,屬生產企業的按現行“免、抵、退”稅辦法管理。援外企業申請辦理出口退(免)

稅的憑證包括:援外優惠貸款的批文(或“援外任務書”)或援外合資合作項目基金的批文(“援外任務書”),“援外優惠貸款協定”或“援外合資合作項目基金借款契約”,購進出口貨物的“增值稅專用發票(抵扣聯)”(生產企業除外),“出口貨物報關單(出口退稅聯)”,出口發票等憑證。

5.對外承包工程的退稅規定

對外承包工程又稱國際承包,它是指我國對外承包工程公司承攬的外國政府、國際組織或國外客戶、公司為主的建設項目以及物資採購和其他承包業務。對外承包工程公司運出境外用於對外承包工程項目的設備、原材料、施工機械等貨物,在貨物報關出口後,比照外貿企業出口貨物退稅辦法,提供對外承包工程契約、出口貨物報關單、購進出口貨物的增值稅專用發票等憑證向主管退稅機關申請退稅。

特定貨物

特定貨物外貿企業承接國外修理修配業務後委託生產企業修理修配的,在修理修配的貨物復出境後,應單獨填報《出口貨物退(免)稅申報表》,同時提供生產企業開具的修理修配增值稅專用發票、外貿企業開給外方的修理修配發票、修理修配貨物復出境報關單、外匯收入憑證。

其應退稅額按照生產企業修理修配增值稅專用發票所列稅額計算。

生產企業承接國外修理修配業務,修理修配收入以生產企業開具的出口發票上的實際收入為準。生產企業申報對外修理修配業務免、抵、退稅時,除附送出口貨物報關單(出口退稅專用)、出口收匯核銷單、出口發票等憑證外,還須附送生產企業與外方簽訂的修理修配契約。稅務機關應對企業出口發票上標明的銷售收入與出口契約上籤訂的銷售收入、外匯管理局出具的收匯核銷單實際收匯金額及企業出口銷售賬等進行交叉審核。

7.境外帶料加工裝配業務退(免)稅管理

對境外帶料加工裝配業務所使用(含實物性投資,下同)的出境設備、原材料和散件,實行出口退稅。對出口企業以境外帶料加工裝配業務方式出口的非自產二手設備,一律憑增值稅專用發票及有關憑證辦理退稅。

外貿企業開展境外帶料加工裝配業務方式出口的貨物,依以下計算公式計算其應退稅額:應退稅額=增值稅專用發票所列明的金額(進口設備為海關代征增值稅專用繳款書列明的完稅價格)×適用退稅率對有進出口經營權的生產企業以境外帶料加工裝配業務方式出口的貨物屬於自產產品的,實行“免、抵、退”稅管理辦法,屬於外購產品的,按外貿企業退稅辦法來執行。

出口企業在申報境外帶料加工出口貨物的退稅時,須提供出口貨物報關單、增值稅專用發票(進口設備為海關代征增值稅專用繳款書)、境外帶料加工裝配企業批准證書(複印件)等憑證。

8.外輪供應公司、遠洋運輸供應公司銷售貨物給外輪、遠洋國輪退稅規定外輪供應公司、遠洋運輸供應公司銷售給外輪、遠洋國輪的貨物,憑購進貨物取得的增值稅專用發票列明金額和相應的退稅率計算退稅。申報退稅時須提供購進貨物的增值稅專用發票、外銷發票(外銷發票必須列明銷售貨物名稱、數量、銷售金額並經外輪、遠洋國輪船長簽名方可有效)、收入憑證(免予提供出口收匯核銷單,需提供其他收入憑證)。

特定貨物

特定貨物企業在國內採購並運往境外作為國外投資的貨物,憑購進貨物取得的增值稅專用發票列明金額和相應的退稅率計算退稅。

出口企業向主管退稅機關申報退稅時,須提供國家外經貿主管部門及其授權單位批准其在國外投資的檔案(複印件)、在國外辦理的企業註冊登記副本和有關契約副本、購進出口貨物的增值稅專用發票、出口貨物報關單(出口退稅聯)等憑證。

10.中標機電產品退(免)稅規定

為支持我國機電行業的發展,利用國際金融組織或外國政府貸款採取國際招標方式由國內企業中標銷售的機電產品特準退稅。國際金融組織貸款包括:國際貨幣基金組織、世界銀行(包括國際復興開發銀行、國際開發協會)、聯合國農業發展基金、亞洲開發銀行發放的貸款以及國際協力銀行不附帶條件貸款。

準予退稅的中標機電產品,包括機械、電子、運輸工具、光學儀器(海關出口商品代碼第84-90章)、擴聲器(海關出口商品代碼9207)、醫用升降椅(海關出口商品代碼9402)、座具(海關出口商品代碼94011-94013)、體育設備(海關出口商品代碼95069)、遊樂場設備(海關出口商品代碼9508)。

外貿企業中標機電產品的,比照一般貿易出口貨物辦理退稅;生產企業中標機電產品的,實行“免、抵、退”稅辦法。

特定貨物

特定貨物2002年3月31日前批准的外商投資企業,符合《國務院關於調整進口設備稅收政策的通知》(國發[1997]37號)中規定的《外商投資產業指導目錄》(鼓勵類和限制乙類)的投資項目,採購國產設備準予退稅;2002年4月1日以後批准的外商投資企業,符合原國家計委、原國家經貿委、原外經貿部聯合發布的《外商投資產業指導目錄》(第21號令)中鼓勵外商投資產業目錄的投資項目,採購國產設備準予退稅。

不予退稅的設備範圍以國務院頒布的《外商投資項目不予免稅的進口商品目錄》為準。

享受退稅的設備必須具備的條件:必須是以貨幣購進的未使用過的國產設備,不包括投資方的實物投資和無形資產投資;必須是在稅務機關核定退稅投資總額內且在1999年9月1日以後購進的國產設備。

12.出境口岸免稅店經營國產品退(免)稅規定

國產品退稅政策的經營單位限國家旅遊局所屬中免公司統一管理的出境口岸免稅店,其他各類免稅店不實行國產品退稅政策。出境口岸免稅店經營國產品退稅的品種包括煙、酒、工藝品、絲綢、服裝、保健品(包括藥品)等六大類,其中國產捲菸由中免公司向中國菸草進出口總公司及其所屬分公司(以下簡稱菸草進出口公司)免稅收購,其他品種則以含稅價收購。供應對象為已辦完出境手續即將出境的旅客。

中國免稅品公司統一以含稅價向生產廠家購貨,再調撥給免稅店,並存入經海關批准的免稅店專用保稅倉庫。免稅店售出貨物後提供有關憑證向主管退稅機關申報辦理退稅。

13.外國駐華使(領)館及其人員在華購買物品和勞務退稅規定根據有關國際外交關係公約,在互惠對等原則的基礎上,結合中國的實際情況,我國對外國駐華使(領)館及其外交代表(領事官員)和非中國公民且不在中國永久居留的行政技術人員在華購買的物品和勞務,予以退還增值稅.

相關詞條

國際貿易知識

| 簡介:隨著科學技術的不斷提高,對外貿易也越來越頻繁。掌握國際經濟、國際貿易的基本理論、基本知識對我們來說相當重要,了解主要國家和地區的社會經濟狀況,熟悉通行的國際貿易規則和慣例,這也是必不可少的一部分。 |

| |