定價

次級抵押貸款

次級抵押貸款通常,抵押貸款市場對借款者的收入、償付記錄和首付以及當地擔保者對借款者的了解程度都設定了相關的最低標準。這種方式就是典型的非價格信用配給。而次級市場中眾多的價格系列和產品種類使得這一市場更接近於價格配給,即採取基於風險的定價方式來分配信貸資源。

從借款者角度來看,次級抵押貸款的初始成本包括申請費、估價費用以及申請貸款的其它相關費用。持續費用包括抵押保險支付,本金和利息支付,後期費用,拖欠債務罰金,以及當地政府徵收的相關費用。從貸款者角度,其成本受到貸款違約情況和提前支付情況的影響。

借款者的信用記錄以及提前償付可能性是影響貸款定價的主要因素。另外三個決定貸款利率的指標是貸款等級、信用評分和按揭成數。

貸款等級共有六個:premierplus、premier、A-、B、C、C-。評級標準為申請者的按揭貸款償付記錄、破產記錄,以及債務收入比率。信用評分採用FICO指標。按揭成數(LTV)是指貸款與資產價值的比例。一般來說,貸款等級越高,FICO評分越高;按揭成數越低,表明貸款風險較小,相應定價越低,反之則越高。

通常,固定利率借款者的平均信用評分高於浮動利率借款者。在整個1990年代,次級抵押貸款借款者的信用評分呈現逐年下降趨勢,尤其是浮動利率次級抵押貸款。這表明1990年代次級抵押貸款質量存在問題,大量貸款提供給了信用較低風險較高的借款者。但從2000年開始,借款者信用評分開始逐漸上升。因為此時,貸款者開始關注貸款風險,並

次級抵押貸款

次級抵押貸款採取相應措施限制風險敞口。因此,在這一時期里,不僅整體貸款數量上升,並且機構發生了巨大的變化。提供給信用評分較高借款者的貸款量上升最為顯著。

借款者信用評分越高,貸款等級越高,相應的首付要求也越低。這也體現了風險補償原則。而按揭成數越高,借款者違約傾向越大,相應的首付要求越高。在1998年危機之前,首付額呈現逐年下降趨勢。而1998年之後,貸款者開始提高首付要求,貸款結構發生變化。按揭成數低於70和大於100的次級抵押貸款大量減少,而首付為10%的次級抵押貸款量上升顯著。

提前償付罰金也是控制風險的措施之一。當利率下降的時候,次級抵押貸款借款者傾向於提前償付貸款,以便以較低的利率重新申請貸款。而貸款的提前償付會給貸款者帶來損失,並且由於提前償付的可能性不可預測,這種損失也是不可測的。因此,為了限制提前償付這種行為,貸款者對提前償付者收取一定的罰金。

銀行啟示

次級債危機對中資商業銀行造成的直接損失較小,但商業銀行還是應該引以為戒,防範於未然。

經濟波動

第2套住房貸款首付不得低於40%

第2套住房貸款首付不得低於40%是要高度關注經濟周期波動可能帶來的風險,未雨綢繆,全面構建穩固的風險觀。自2002年中國進入新一輪經濟成長周期以來,境內商業銀行在旺盛的貸款需求導致的盈利衝動和流動性過剩導致的盈利壓力的雙重推動下,貸款增長尤其是個人貸款增長速度居高不下,在盈利和風險的天平中,大多數銀行偏向了前者。但次級債危機對商業銀行的最大教訓就是,在經濟成長上行階段忽視風險必將導致經濟成長下行階段風險甚至是危機的爆發。中國經濟已經歷了近6年的經濟快速增長時期,無論是從經濟運行本身具有的周期性特徵,還是巨觀調控態勢來看,未來幾年中國經濟高位增長的勢頭可能放緩。而一旦經濟發生周期性波動,商業銀行的貸款質量將首當其衝。

貸款風險

防止信貸資金進入股市

防止信貸資金進入股市是高度關注個人住房信貸及個人住房抵押貸款的風險。出於戰略調整和經營轉型需要,境內商業銀行普遍將個人信貸作為一項業務和收入的主要增長點。但經過前述的分析,在資產價格快速攀升、未來回調壓力加大的背景下,並不能簡單地將個人貸款或消費性貸款視為低風險貸款而不加選擇地大力發展。數據顯示,個人中長期住房貸款增長呈繼續加快態勢,前5個月個人中長期住房貸款累計新增2253 億元,同比多增2677億元;7月份上海中資商業銀行個人住房貸款繼6月放貸激增後再次大幅增加,當月新增房貸58.7億元,比上月多增13.2億元,相當於第二季度的全部增量。個人信貸快速增長強化了銀行信貸長期化的勢頭,銀行不良資產的上升的隱患加大。因此,次級債危機對商業銀行的第二大啟示就在於,應高度關注個人貸款風險。為此,商業銀行應加強信用系統建設,提高風險防範能力。

信貸入股

次級債危機迅速由信貸市場傳遞到資本市場,又對信貸市場造成重大打擊,說明在產品創新不斷加快的現代金融體系,風險的跨市場傳播較以前亦明顯加快。銀行資金進入股市的事實將給商業銀行的資金安全提出挑戰。監管層已對企業挪用信貸資金的8家銀行分支機構進行了行政處罰。從商業銀行自身來說,應自覺高度關注信貸資金流向股市引發的信貸風險,從加強信貸審查、貸後管理等多方面防止信貸資金進入股市。

中國啟示

防止攀升

房價

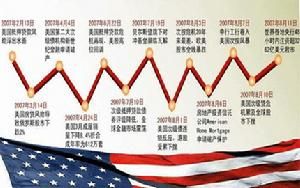

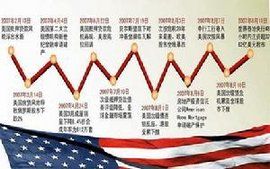

房價在經濟金融高位增長時期,應切實防止資產價格過快攀升和資產泡沫的堆積,避免因資產泡沫破裂導致經濟金融波動的風險。次級債危機再一次向我們表明,資產價格雖然是一種虛擬經濟元素,卻隱藏著相當大的破壞力,其過快攀升導致的直接後果就是對實體經濟的平穩運行造成巨大傷害。此次次級債危機(註:2007年次貸危機)始於美國房地產市場泡沫的不斷堆積,但就在美國房地產日趨繁榮的同時,風險也在不斷積聚。隨著美聯儲從2004年年中開始緊縮貨幣政策,同時油價高漲導致美國經濟復甦放緩和居民收入增速下降,房貸消費者尤其是低端房貸消費者的還貸壓力不斷加大,違約問題凸顯,房價下跌。因此,無論是此次次級債危機、1997年的亞洲金融危機還是上世紀日本經濟失去的十年,資產價格的過快攀升都是一個直接原因,其不斷積累了經濟周期性的波動風險。受流動性過剩等諸多因素綜合影響,中國以房價、股價為代表的資產價格增勢迅猛,其背後隱藏的風險應予以高度關注。隨著全球貨幣政策總體趨緊尤其是國內的巨觀調控將進一步強化,國內資產價格未來回調的可能性加大。一旦發生深度回調,將對中國經濟金融穩定帶來較大挑戰。次級債危機爆發後,美聯儲已明確表示,今後其貨幣政策將會更加關注資產價格,甚至將資產價格加入其政策調控目標當中。

防止負債

是在經濟快速增長時期,尤其應防止過度負債消費的過快增長。次級債危機之所以使眾多金融機構未能倖免,重要原因在於在房價快速上漲的背景下,住房信貸以及住房抵押消費貸款增長迅猛,其後由於違約問題集中暴露,導致金融機構不良貸款激增。中國住房信貸、住房抵押消費貸款增長很快,並且迅速成為商業銀行重點發展的高盈利業務。但隨著貨幣政策的進一步緊縮不可避免,個人貸款的違約風險增加。事實上,已經出現個人貸款違約率上升的苗頭。因此,為確保金融穩定,監管層應通過多種調控措施,遏制負債消費過快增長的勢頭,減少其可能給經濟穩定增長帶來的負面效應。

穩步有序

當前尤其應加強對跨境資本流動的監管,最大限度地減少外部風險對境內資本市場的衝擊。在人民幣升值預期等因素的帶動下,流動性的境外輸入成為境內流動性過剩的一個很重要的原因,這其中包含了相當數量的短期投機資本。次級債危機迅速波及全球資本市場再次表明,在全球資本流動日益頻繁且市場預期趨同化的背景下,一個開放經濟體的金融市場很難獨善其身。對中國還處於建設初期的金融市場來說,市場規模、金融產品以及抗風險能力都尚待完善,因此穩步有序的金融開放至關重要。雖然目前我國還實行資本項目管制,但事實證明,相當數量的境外資金已經通過各種渠道流入境內,加劇了境內的流動性過剩。鑒此,監管層當前尤其應加大協調和配合力度,加強對跨境資本流動的監管,防止其對境內金融市場的穩定帶來不利影響。

配套改革

是主動加快人民幣匯率制度的綜合配套改革,儘可能地打破市場對人民幣單邊升值的預期,同時強化外匯儲備資金境外運營的風險分析。下一步看,美元加快貶值、美聯儲貨幣政策穩中趨松的可能性加大,在中國貨幣政策將進一步緊縮的背景下,人民幣對美元可能面臨更大的升值壓力。因此,在維持人民幣對美元總體逐步升值的走勢的同時,監管層應加大人民幣匯率制度綜合配套改革力度,加快壯大發展外匯市場,完善外匯管理體制,強化人民幣匯率制度改革的基礎。同時應儘可能地打破市場對人民幣單邊升值的預期,降低境外投機資金大量入境的壓力。此外,鑒於此次次級債危機(註:2007年次貸危機)將對全球債券和併購市場帶來較大的結構性影響,應強化外匯儲備資金境外運營的市場風險分析。

利率表

2008年最新房貸利率表:

2008年房貸利率表

2008年房貸利率表個人住房貸款月等額以一萬元為例16——30年

計算方法:

貸款金額X月均還款/10000=實際每月還款額

舉例:

假設貸款50萬,貸款年限30年,

每月還款額為50X64.23=3211元。

貸款20年,每月還款額為50*75.48=3774元

投資理財

| 通貨膨脹讓大家的生活質量大幅縮水,我們一起創建投資理財詞條,學習相關知識,讓自己的有限收入變成投資收益,提高生活品質,創造末來生活。 |