基本框架

戰略成本管理與企業競爭優勢價值鏈分析

每一種最終產品從其最初的原材料投入至到達最終消費者手中,要經過無數個相互聯繫的作業環節,這就是作業鏈。這種作業鏈既是一種產品的生產過程,同時又是一種價值形成和增值的過程,從而形成競爭戰略競爭上的價值鏈(Value—chain)。

行業價值鏈分析與企業價值鏈分析:由作業特性決定,價值鏈一般按行業構成,相關行業之間有交叉價值鏈。任何一個企業均位於某行業價值鏈中的某一段,企業內部也可分解為許多單元價值鏈。每個價值鏈既會產生價值,同時也要消耗資源。進行企業價值鏈分析,可以確定單元價值鏈上的成本與效益。根據企業的戰略目標而進行價值作業之間的權衡、取捨,調整各價值鏈之間的關係。如果企業價值鏈上的所有活動的累計總成本小於競爭對手時,就具有了戰略成本優勢。在戰略成本管理中,往往突破企業自身價值鏈,把企業置身於行業價值鏈中,從戰略高度進行分析,是否可以利用上、下游價值鏈進。步降低成木或調整企業在行業價值鏈中的位置及範圍,以取得成本優勢。

競爭對手價值鏈分析:在行業中往往存在生產同類產品的競爭者。競爭對手的價值鏈和本企業價值鏈在行業價值鏈中處於平行位置。通過對競爭對手價值鏈的分析,測算出競爭對手的成本與之進行比較,根據企業的不同戰略,確定揚長避短的策略爭取成本優勢。

歷史起源

起源

戰略成本管理最早於20世紀80年代由英國學者肯尼斯·西蒙茲(Kennethsimmonds)提出,他從企業在市場中的競爭地位這一視角對戰略管理理論進行探討,認為戰略成本管理就是"通過對企業自身以及競爭對手的有關成本資料進行分析,為管理者提供戰略決策所需的信息"。後來,美國哈佛商學院的麥可·波特教授在《競爭優勢》和《競爭戰略》兩本書中提出了運用價值鏈(縱向價值鏈、橫向價值鏈、內部價值鏈)進行戰略成本分析的一般方法。美國管理會計學者傑克·桑克(JackShank)和戈文德瑞亞(V.Govindarajan)等人在麥可·波特研究成果的基礎上,於1993年出版了《戰略成本管理》一書,通過對成本信息在戰略管理的四個階段(戰略的簡單表述、戰略的交流、戰略的推行、戰略的控制)所起的作用進行研究,將戰略成本管理定義為"在戰略管理的一個或多個階段對成本信息的管理性運用。"1995年,歐洲的克蘭菲爾德(Cranfield)工商管理學院提出了一種戰略管理模式,其特點是把戰略成本管理的工具運用於問題的診斷以及提出戰略定位的選擇方案,並根據成本效益分析,對方案進行評估和規劃,然後予以執行,通過對執行結果進行評價以及不斷學習,開始新的循環過程。該模式認為戰略成本管理工具應包括如下主要內容:競爭戰略的制定;競爭對手分析和目標瞄準;行業態勢分析;成本動因分析;評估組織面臨的挑戰,確定自身的目標。1998年,英國教授羅賓·庫珀(RobinGooperand)提出了以作業成本制度為核心的戰略成本管理模式,這種模式的實質是在傳統的成本管理體系中全面引入作業成本法,關注企業競爭地位和競爭對手動向的變化,從而構成了一種嶄新的會計崗位--戰略管理會計(StrategicMangementAccounting,簡稱SMA)。20世紀90年代以後,日本成本管理的理論界和企業界也開始加強對戰略成本管理及其競爭情報的套用等研究,提出了具有代表意義的戰略成本管理模式--成本企劃。這種戰略成本管理模式是從事物的最初點開始,實施充分透徹的成本信息分析,來減少或者消除非增值作業;套用反求工程(ReverseEngineering)方法,在設計產品的同時,與競爭對手的產品比較,也設計產品的成本,從而使成本達到最低,其本質是一種對企業未來的利潤進行戰略性管理的情報研究過程。

國內研究套用動向

與國外對戰略成本管理的研究相比,國內的研究相對落後,處於起步階段。隨著企業戰略管理的興起和研究的深入,也出現一批有影響的研究成果,如西南財經大學會計研究所的戰略成本管理課題組就對我國實施戰略成本管理進行了系統研究;夏寬雲先生於2000年出版了專著《戰略成本管理》,對戰略成本管理的內容進行了全面系統地介紹;陳軻先生於2001年出版了專著《企業戰略成本管理研究》,主要是從基本理論與套用理論兩個層面對戰略成本管理的理論與方法及其信息系統構建展開了系統研究。但是,在研究方法上,國內學者多局限於純粹理論層面的分析而沒有將理論分析與實證研究結合起來進行綜合考察,真正有理論根據的定性研究和規範的實證研究為數甚少。而且對企業戰略成本管理的研究嚴重滯後於國內戰略成本管理的實踐,例如,邯鋼面對內外憂患的局面,為了擺脫困境,進行了戰略定位分析,以主要競爭對手的產品成本為目標,推行了"模擬市場核算,實現成本否決,走集約化經營的道路"的管理體制,結果企業成本連年下降,並且保持了持久的低成本優勢,但這一成功的經驗一直不能上升到理論層面,用於指導我國的戰略成本管理實踐。造成這一問題的主要原因之一是,對戰略成本管理中的信息結構體系建設、戰略定位以及與供應鏈、戰略聯盟、外包等之間的關係問題缺乏長期深入的研究,所以,企業戰略成本管理實踐缺少真正的科學理論的指導,同時理論研究與實際套用脫節,現有的傳統成本管理 信息系統也難以對企業開展戰略成本管理提供信息保障。

成本動因分析

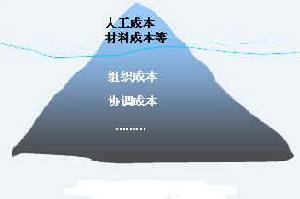

作業影響成木,動因影響作業,因此動因是引起成本發生的根本原因。成本動因可分為兩個層次:一是微觀層次的與企業的具體生產作業相關的成本動因,如物耗、作業量等;二是戰略層次上的成本動因,如規模、技術多樣性質量管理等。成本動因分析超出了傳統成本分析的狹隘範圍(企業內部、責任中心)和少量因素(產量、產品製造成本要素),而代之以更寬廣、與戰略相結合的方式來分析成本。戰略成本動因對成本的影響比重比較大,可塑性也大,從戰略成本動因來考慮成本管理,可以控制住企業日常經營中的大量潛在的成本問題。戰略成本動因又可大體分為結構性成本動因(Structural Cost Driver)和執行性成本動因(Execution Cost Driver)兩大類。

企業組織的戰略成本管理

企業組織的戰略成本管理執行性成本動因分析:執行性成本動因是指與企業執行作業程式相關的成本驅動因素,通常包括:(1)勞動力對企業投入的向心力;(2)全面質量管理;(3)能力利用;(4)聯繫。企業的各種價值鏈活動之間是相互關聯的。

執行成本動因與結構性成本動因有著不同的性質。在企業基礎經濟結構既定的條件下,通過執行性成本動因分析。可以提高各種生產執行性因素的能動性及最佳化它們之間的組合,從而使價值鏈活動達到最最佳化而降低價值鏈總成本。

戰略定位分析

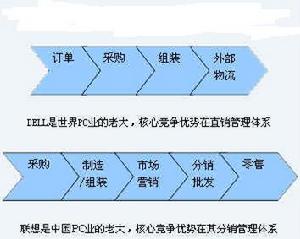

聯繫和DELL的戰略成本管理

聯繫和DELL的戰略成本管理

聯繫和DELL的戰略成本管理成本領先戰略是諸戰略中最為明確的一種戰略。在這種戰略指導下,企業的目標是要成為其產業中的低成本生產(服務)廠商,也就是在提供的產品(或服務)的功能、質量差別不大的條件下,努力降低成本來取得競爭優勢。如果企業能夠創造和維持全面的成本領先地位。那它只要將價格控制在產業平均或接近平均的水平,就能獲取優於平均水平的經營業績。在與對手相當或相對較低的價位上,成本領先者的低成本優勢將轉化為高收益。成本領先戰略的邏輯要求企業就是成本領先者,而不是成為競爭這一地位的幾個企業之一,所以,成本領先是一種格外強調先發制人策略的一種戰略。成本領先戰略可通過大規模生產,學習曲線效應,嚴格的成本控制來實現,企業必須發現和開發所有成本優勢資源。

目標集聚戰略

如果企業能同時取得成本領先和差異領先的競爭優勢,回報將是巨額的,因為收益是累加的—一差異領先會帶來價格溢價,與此同時成本領先意味著成本的降低。但由於各種條件的限制,要想全面地、長期地同時取得成本領先和差異領先的地位,是不現實的。目標集聚戰略是主攻某個特定的顧客群,某種產品系列的一個細分區段或某一個細分市場,以取得在某個目標市場上的競爭優勢。這種戰略的前提是:企業能夠集中有限的資源以更高的效率、更好的效果為某一狹窄的戰略對象服務,從而超過在更廣闊範圍的競爭對手。

生命周期戰略

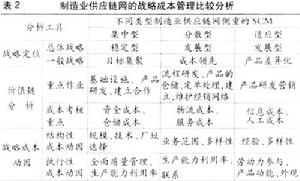

製造業的戰略成本管理

製造業的戰略成本管理整合戰略

戰略成本管理

戰略成本管理整合可以擴張企業的價值鏈活動。橫向整合擴大企業業務規模,縱向整合則往往超越企業的業務範圍,沿行業價值鏈方向向前或向後延伸整合。運用整合戰略,調整(增加或解除)整合程度,可以重構企業價值鏈,提高企業整體盈利水平。

一項價值活動的成本常受制子規模經濟或規模的不經濟。規模經濟產生於以不同的方式和更高的效率來進行更大範圍的活動能力,意味著滿負荷運行的活動在較大的規模上效率更高。橫向整合擴大規模。規模與經濟並不是正比例直線相關,隨著規模的擴大,協調的複雜性和非直接成本的跳躍式增力。可能導致某項價值活動中規模的不經濟。正確運用橫向整合戰略,控制規模適度,可取得成本優勢及最佳成本效益比。

當內外部環境變化,企業進行戰略目標調整,根據企業現有內部職能,若解除(或部分解除)整合時能夠降低價值鏈活動成本而又很少影響企業收益時,解除(或部分解除)整合也是一種可選的方案。整合戰略充分體現了戰略成本管理的全局性思想。

基本步驟

套用作業戰略成本管理戰略環境分析

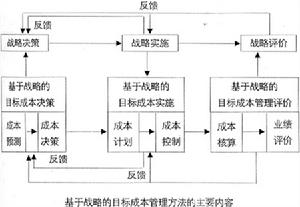

戰略環境分析:環境分析是戰略成本管理(初始或循環)的邏輯起點。通過對企業戰略成本管理內部資源和外部環境的考察、評判企業現行戰略成本的競爭地位——強項、弱點、機會、威脅等以決定企業是否進入、發展、固守或是撤出某一行業的某一段價值鏈活動。環境分析的基本方法是價值鏈分析,通過對行業價值鏈分析以了解企業在行業價值鏈中所處的位置;對企業內部分析以了解自身的價值鏈;對競爭對手分析以了解競爭對手的價值鏈,從而達到知己知彼,洞察全局,以確定戰略成本管理的方向。

戰略規劃

戰略規劃:經過環境分析,確定企業是否進入、發展、固守或撤出某一行業某一段價值鏈活動後,下一步就是進行戰略規劃以確定企業如何進入、發展、固守或撤出該價值鏈活動。戰略規劃首先在明確戰略成本管理方向的基礎上確定戰略成本管理的目標,包括總目標(全面的、長期的目標)和一系列具體目標。各目標之間須保持一致性和層次性,組成目標網路。準確的目標有助於戰略的制定、實施和控制。為了實現所確定的目標,根據企業內部資源、外部環境及目標要求,制定相應的基本戰略、策略及實施計畫。

戰略實施與控制

戰略實施與控制:戰略實施按實施計畫中的要求與進度進行。在戰略實施過程中,由於內部資源,外部環境的變化,會使實施過程產生偏差,因此須進行戰略控制。戰略控制包括確立預期工作成效的標準,對照標準,衡量偏差、辨析與糾正偏差,從而控制成本動因。企業只有控制成本動因,特別是主要價值鏈活動的成本動因,才能真正控制成本,保證戰略成木管理目標的實現。戰略控制的基本方式有前饋控制和反饋控制,控制過程包含研究控制因子,確定控制標準、及時處理與傳送控制信息等。戰略控制系統應由企業層次、業務單元層次、作業層次組成一體化的控制系統,實行全面的,全過程的控制。當戰略目標已實現或內、外部條件發生重大變化,超過了控制能力時,則需進行戰略調整,即重新開始進行戰略環境分析、戰略規劃等進入新一輪循環。

戰略業績計量與評價

基於戰略目標的成本管理

基於戰略目標的成本管理戰略業績指標應當具有以下基本特徵:

1)全面體現企業的長遠利益;

2)集中反映與戰略決策密切相關的內外部因素;

3)重視企業內部跨部門合作的特點;

4)綜合運用不同層次的業績指標;

5)充分利用企業內、外部的各種(貨幣的、非貨幣的)業績指標;

6)業績的可控性;

7)將戰略業績指標的執行貫穿於計畫過程和評價過程。戰略業績計量與評估需在財務指標與非財務指標之間求得平衡,它既要能肯定內部業績的改進,又藉助外部標準衡量企業的競爭能力,它既要比較成本管理戰略的執行結果與最初目標,又要評價取得這一結果的業務過程。具體方法是比較“不採取戰略行動”和“採取戰略行動”條件下企業競爭地位的變化而帶來的相對收益或損失。

要點內容

企業成本模式與競爭優勢

理解成本的構成及與自身工作的關係

選擇有利於成本控制的成本計算方法

通過成本分析有效控制成本

結合企業自身情況,找到成本控制關鍵點

經濟知識(二)

| 管理學是系統研究管理活動的基本規律和一般方法的科學。管理學是適應現代社會化大生產的需要產生的,它的目的是:研究在現有的條件下,如何通過合理的組織和配置人、財、物等因素,提高生產力的水平。管理學是一門綜合性的交叉學科。 |