國營企業工資調節稅漫畫

國營企業工資調節稅漫畫徵稅對象

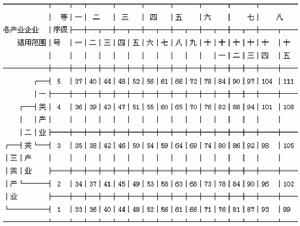

工資調節稅以國營企業為納稅人,計稅依據是企業當年發放的工資總額,其中,不超過國家核定的上年工資總額7%以內的增發工資部分,為免稅限額;超過7%的部分,按照超額累進稅率徵稅,最低一級稅率為30%,最高一級稅率為300%。國家為進一步搞活國營大中型企業,決定自1987年度起降低工資調節稅稅率,調整稅率級距。調整後的分級稅率是:企業工資增長額占核定工資總額比例不超過7%的部分,繼續免稅。超過7~13%的部分,稅率為20%;超過13~20%的部分,稅率為50%;超過20~27%的部分,稅率為100%;超過 27%的部分,稅率為200%。納稅人繳納的稅款、罰金和滯納金,應在企業工資增長基金中列支。

稅法

國營企業工資調節稅企業分析表

國營企業工資調節稅企業分析表第二條凡按照國務院關於國營企業工資制度改革的規定,實行工資總額隨經濟效益掛鈎浮動的國營企業,都應依照本規定繳納國營企業工資調節稅(以下簡稱工資調節稅)。

第三條工資調節稅以企業為納稅義務人(以下簡稱納稅人)。

第四條企業當年增發的工資總額超過國家核定的上年工資總額7%以上的部分,計征工資調節稅。

第五條工資調節稅按超率累進稅率計征,其分級稅率表附後。

第六條工資調節稅在納稅人所在地繳納。

第七條工資調節稅由稅務機關負責徵收和管理。

第八條工資調節稅按年計征,按次預繳,年終彙算清繳。

第九條納稅人在年度中間累計增發的工資總額,超過國家核定的上年工資總額7%以上時,應按次向當地稅務機關報送工資基金(包括工資增長基金)表和納稅申報表。稅務機關審查核實後,向納稅人填發納稅繳款書,限期入庫。具體繳納期限,由當地稅務機關確定。

稅費計算

國營企業工資調節稅比例圖

國營企業工資調節稅比例圖附:核定掛鈎企業工資基數時應扣工資調節稅的計算公式、適用稅率表及計算舉例。

一、應扣工資調節稅的計算公式:

應扣工資調節稅=上年核定的工資基數

上年應提工資增長額×適用稅率(上年核定的工資基數-速算扣除率)/(1+適用稅率)

二、計算舉例

在核定掛鈎企業工資基數時,應根據掛鈎企業上年應提工資增長幅度,扣減工資調節稅。核定工資基數時扣減的工資調節稅,不參與掛鈎浮動,但可做為企業工資儲備金使用。核定工資基數的扣稅辦法,與掛鈎企業按實際發放工資繳納工資調節稅的計算辦法有所不同,具體計算辦法,見所附的計算公式及適用稅率表。掛鈎企業向稅務機關實際繳納工資調節稅的計稅辦法,仍按有關稅收規定執行。

附:核定掛鈎企業工資基數時應扣工資調節稅的計算公式、適用稅率表及計算舉。

存在問題

國營企業工資調節稅專家

國營企業工資調節稅專家隨著社會主義市場經濟體制的建立和不斷完善,中國已經建立起相對比較完善的稅制體系,基本上實現了一稅一法,每個稅種都有一部法律或行政法規予以規範。但在企業所得稅方面,我國現有的並已實施了十多年的內外資兩套企業所得稅法律法規,目前已不能完全適應社會主義市場經濟發展的需要。主要表現為:

一是內外資企業所得稅的法律級次不同,實際執行中法律效力也有差別。外商投資企業和外國企業所得稅依據的是全國人大制定的法律,內資企業所得稅依據的是國務院制定的暫行條例。

二是稅法條款內容過於籠統,不夠具體、細化。為適應經濟社會發展變化的需要,國家財稅主管部門以規範性檔案的方式制定了大量稅收政策,削弱了稅法的嚴肅性和剛性。特別是現行企業所得稅優惠政策存在漏洞,一些內資企業為了能夠享受外資企業的所得稅優惠,採取將資金轉到境外再投資境內的“返程投資”方式,既影響了資源的合理配置,又造成國家稅款的流失。

三是法律執行成本較高。內外資企業所得稅在實施辦法上有較大差異,在稅收優惠、稅前扣除等方面,存在對外資企業偏松、對內資企業偏緊的問題,造成內外資企業之間稅負不公平,也增加了法律的執行成本。

四是不能適應國際稅制改革發展的形勢。在經濟全球化的背景下,國際上所得稅稅制改革很快,發展變化很大。目前我國內資企業和外資企業之間相互參股、控股情況十分普遍,企業組織形式向多元混合方向發展,繼續實行按內外資企業分設的兩套稅法已經不能適應新形勢下的發展需要,也不符合國際稅制的發展潮流。

為完善我國企業所得稅法律制度,維護國家的稅收主權,亟須借鑑國際先進經驗,梳理和整合中國企業所得稅制度,制定適應我國市場經濟發展要求和國際發展趨勢的企業所得稅法。

稅費改革

國營企業工資調節稅增長几何圖

國營企業工資調節稅增長几何圖所有這些,統稱為工資總額與經濟效益掛鈎。繳納工資調節稅的單位限於按照國務院關於國營企業工資制度改革的規定,報經批准實行工資總額隨經濟效益掛鈎浮動的國營企業。其他國營企業執行按繳納獎金稅的辦法,不繳工資調節稅。徵稅對象是企業當年增發的工資總額超過國家核定的上年工資總額7%的部分。稅率採取超率累進制,1985年開徵時規定為4個級距,當年工資增長總額不超過國家核定的上年工資總額7%以內的部分,免稅;超過7%~12%的部分,稅率為30%;超過12%~20%的部分,稅率為100%;超過20%的部分,稅率為300%。1987年在獎金稅調整稅率的同時,工資調節稅調整為5個級矩,即當年工資增長總額占核定上年工資總額7%以內的部分免稅;超過7%~13%的部分,稅率為20%;超過13%~20%的部分,稅率為50%;超過20%~27%的部分,稅率為100%;超過27%的部分,稅率為200%工資調節稅採取按年計征、按次預繳、年終彙算清繳的辦法。企業在當年年度中間累計增發的工資總額,超過國家核定上年工資總額7%以上時,應按次向當地稅務機關報送工資基金(包括工資增長基金)表和納稅申報表,先繳稅後增發工資。的開徵,有利於促進國營企業工資制度的改革和完善企業經營責任制,使企業工資增長與企業生產增長相適應,有利於國家從巨觀上控制消費基金的過快增長;1994年稅制改革時,被取消。