簡介

防癌保險

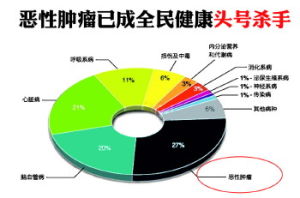

防癌保險防癌保險屬於健康保險,是主要針對癌症來提供保障的一類保險。癌症因嚴重程度可分為原位癌和腫瘤。不同的防癌保險提供的保障是不同的。根據全國腫瘤登記中心的數據顯示,中國每年新增癌症病例約350萬人,約有250萬人因此死亡。截至2014年5月,癌症已成為死亡率最高的重大疾病,發病率、死亡率明顯上升,且癌症發病率從30歲年齡段就已開始攀升,呈現年輕化趨勢,因此,各類“防癌險”相繼面世。

類型

防癌保險主要有消費型和儲蓄型兩種,其中,儲蓄型為主力產品,若被保險人在保險期間未發生疾病,可全部返還或按120%返還。而消費型產品沒有返還,但保費較低。此外,2014年還出現一種兼具兩者特點的套餐型防癌保險。

消費型

防癌保險

防癌保險消費型的防癌保險比較適合保費預算低、注重保障功能的人士,消費型一般保險期限比較短。如果被保險人比較年輕,或是保費預算有限,最看重保險的保障功能,可以直接購買純消費型的防癌險產品,用最小的支出換取基本的保障。

儲蓄型

儲蓄型的防癌保險帶有返還的功能,一般保費比較高,保險期限比較長。如果被保險人已經超過35歲甚至年紀更大,經濟條件不錯又比較注重儲蓄功能,但又希望能夠有效保障可能面臨的罹患癌症風險,那么就可以選擇返還型的。

套餐型

套餐型防癌險,由於保險責任較多,費率比前兩種都要高一些。

保障範圍

防癌保險

防癌保險不同的保險產品在具體條款中提供的保障不盡相同。由於癌症按照嚴重程度可以分為原位癌和腫瘤,原位癌一般花費較少,但也有特殊情況,而腫瘤一般的花費相對比較昂貴,因此,有的防癌保險會只承保腫瘤,而不承保原位癌。

除此之外,有的產品也會提供癌症住院津貼保險金、癌症手術保險金、化療保險金、肝臟移植術或造血幹細胞移植術保險金以及身故保險金等。因此在選擇防癌保險時,要特別留意其保障,保障越全面越好,當然相應的保費就會比較貴。

賠付方式

防癌險的賠付有兩種形式:

1、是一次性賠付,即被保險人一旦確診為重大疾病保險定義中的“惡性腫瘤”,給付一定的保險金額。

2、將被保險人的癌症治療過程化,分解各階段主要費用,按實際需求,多次給付。相較而言,過程化給付可以為被保險人提供更專項的治療保障。

投保了重疾險的消費者同樣可以購買防癌險,一旦被確診為癌症,重疾險和防癌險可同時給付。消費者選擇防癌險時,還要看原位癌之類的輕症癌症是否屬於賠付範疇。此外,一些防癌險包含輕症賠付,而部分重疾險並不包含在內。

與重疾險區別

1、防癌險在普通重疾險的基礎上,更加強調對於癌症保障的覆蓋和配套服務的搭建。在設計上,此類產品是專門針對癌症的保障升級。與以往重大疾病險相比,“防癌險”在當前惡性腫瘤高發的環境下對花費巨大的癌症患者起到更有深度的保障作用。

2、據中國證券報對已有的重大疾病保險進行了不完全統計,普通重大疾病保險包含的病種最多在40種左右,基本涵蓋了常見的重大疾病和特大疾病。而保險公司推出的“防癌險”,多在此基礎上重點對癌症保障進行覆蓋。

投保建議

搭配投保

防癌保險

防癌保險保險行業人士表示,相對重大病症險,防癌險的針對性更強,費用更低,而且費改後的新品相對之前同類產品的價格也更低,但考慮到單獨投保“防癌險”費率較附加險更貴,建議消費者將其作為輔助險投保。

癌症的治療周期長、費用高,若需防範此類疾病帶來的經濟風險,市場上有兩類險種可選擇:一種是包含癌症在內的重疾險,另一種是專門針對癌症的“防癌疾病保險”。一般而言,由於保障範圍只針對癌症,防癌險費率比重疾險便宜得多,僅相當於普通重疾險的1/3到1/2。另外,市場上新推的防癌險多是預定利率為3.5%的費改型保障產品。此類產品的價格同比下降10%以上,更加具有吸引力和競爭力。但是,防癌險投保限制較多,一方面,有的產品只能以附加險購買,消費者在投保時需要額外購買一款主險。市面上只有少數可以單獨購買的防癌險產品,若單獨購買,費率會比附加險更貴。另一方面,產品購買額度相對重疾險有所限制。

普通消費者沒必要單獨投保防癌險,但可考慮作為輔助保險。一般來說,消費型防癌險的保險期限較短,適合保費預算低、注重保障功能的消費者。而儲蓄型防癌險因期限較長,保費較高,適合經濟條件不錯又比較注重儲蓄功能的消費者。消費者在挑選“防癌險”產品時,首先應該考慮保障範圍和期限因素。如果考慮將其作為附加險的形式投保,可以跟在售的主險產品搭配,與長期險種補充,由此可以得到覆蓋面較大的保障。

保障範圍

由於防癌險通常分為定期保障和終身保障這兩種保障期限類型,投保前要看清產品保障期限是否足夠覆蓋癌症高發期。購買防癌險時,在選擇保障期限時,至少要能覆蓋35歲~55歲這一段“重壓”時期,如果能保障至70歲或終身當然更安心。

期限因素

另需提醒的是,防癌險有一定的疾病等待期,投保人交納保費一定時間後,萬一患上癌症才可獲得理賠。由此,選擇防癌險時要看等待期的長短,各保險公司產品在這方面規定的時間從30天至360天不等。對投保人來說,等待期當然越短越好。

如何購買

選擇消費

防癌保險有消費型的,也有返還型的。哪個更好?保險產品只要是適合用戶需求的就有其存在的意義。

消費型的防癌保險比較適合保費預算低、注重保障功能的人士,消費型一般保險期限比較短。如果你比較年輕,或是保費預算有限,最看重保險的保障功能,那么不妨直接購買純消費型的防癌險產品,可以用最小的支出換取基本的保障。

返還型的防癌保險帶有儲蓄的功能,一般保費比較高,保險期限比較長。如果你已經超過35歲甚至年紀更大,經濟條件不錯又比較注重儲蓄功能,但又希望能夠有效保障可能面臨的罹患癌症風險,那么就可以選擇返還型的。

保障範圍

不同的保險產品在具體條款中提供的保障不盡相同。由於癌症按照嚴重程度可以分為原位癌和腫瘤,原位癌一般花費較少,但也有特殊情況,而腫瘤一般的花費相對比較昂貴,因此,有的防癌保險會只承保腫瘤,而不承保原位癌。除此之外,有的產品也會提供癌症住院津貼保險金、癌症手術保險金、化療保險金、肝臟移植術或造血幹細胞移植術保險金以及身故保險金等。因此在選擇防癌保險時,要特別留意其保障,保障越全面越好,當然相應的保費就會比較貴。

女性如何投保

及早投原則讓人擔憂的是,近年來我國乳腺癌逐年上升的同時,低齡化趨勢越來越嚴重,即56%的乳腺癌患者為絕經前婦女。乳腺癌發病率也隨著女性年齡的增長不斷攀升,該病症在月經初潮前罕見,20歲前亦少見,但20歲以後發病率隨機迅速上升,45~50歲較高,但呈相對平坦的態勢,絕經後發病率繼續上升,到70歲左右達最高峰。死亡率也隨年齡而上升,在25歲以後死亡率逐步上升,直到老年時始終保持上升趨勢。

由於保險費率隨著年齡的增長而呈現上升的趨勢,一般來說,投保重疾險越早越好,不過重疾險中良性腫瘤和原位癌不保,且一般都是返還型,保費比較高。

女性險優先投原則目前國內市場上可以選擇的保險產品,為女性癌症風險提供保障有以下3種方式可以實現。

普通重疾險,根據中國保險行業協會制定的《重大疾病保險的疾病定義使用規範》的規定,這類保險主要為成年人階段的重疾險所包含的惡性腫瘤。此種產品種類非常多,是實現重疾保障的生力軍,適合作為基礎的健康保障。

特定癌症重疾險,這類保險產品的特定疾病多數會涵蓋男女高發或獨有的癌症,例如女性乳房癌、子宮癌、陰道癌等,還有部分產品的約定疾病會包括原位癌及較輕度惡性腫瘤。這種產品加強了一些特定病種的保障,適合關注某些特定疾病的人群。

癌症專項重疾險,顧名思義,這類產品僅針對癌症做全面保障,從癌症病種來看,還有針對女性癌症進行保障的女性重疾險。這種產品適合在癌症專項保障方面,前兩類方案無法滿足需求或現階段僅考慮癌症保障的人群。

目前各家保險公司推出的第二類女性險均有針對性地增加了一些女性特需的保障,如生育險、母嬰險、婦科疾病險等,並去掉了一些並不適用於女性的保險功能。對於女性而言,女性專用的健康險對多項女性疾病和婦科手術有著特別的保障,無疑比男女通用的產品更有針對性。

市場上的女性險主要可分為3類:女性重疾險涵蓋了女性獨有的一些大病病種,生育保險保障女性的懷孕、生育等過程,第三類險種主要是為女性整容提供保險。

女性重疾險一般會將普通重疾險中不包含的女性特定部位原位癌、類風濕性關節炎、系統性紅斑狼瘡等納入保險範圍。這類保險都有自己的特色,如中國人壽的《關愛生命女性疾病保險》費用低,40歲女性保額10萬元,年繳保費只需1400元。各家保險公司對系統性紅斑狼瘡的給付條件各不相同,太平洋安泰美麗人生保障計畫規定,系統性紅斑狼瘡給付條件為確診首次患III至ⅴ型狼瘡性腎炎。女性在購買此類保險前一定要問清原位癌和系統性紅斑狼瘡是確診給付還是需要附加其他條件。

一般來說,女性險不僅涵蓋了普通壽險的重大疾病保障範圍,還針對女性生理特徵特別設立了相關的險種。有的女性保險條款則剔除了非婦女疾病的保障,以針對特定人群達到低保費、高保障的效果。

專項防癌險和普通重疾險混搭投原則雖然女性險有如此多的優勢,但任何一種產品的存在都有其特定的價值,不能因此而否認普通重疾險的價值。女性可在同樣的保費預算下,將女性重疾險和普通重疾險合理搭配購買,不僅比較經濟,而且獲得的保障可能更全面、針對性更強。

先保重疾後防癌投保原則投保健康類保險的順序應該是先保重疾,再防癌。消費者可在投保了重疾險之後考慮增加部分防癌險的保障。市場上的防癌險可作為主險單獨購買,也可選擇以附加險的方式購買。保障期限又分為1年期、20年期及終身的防癌險。從長期的保障來看,具有返還功能的產品總保費其實比消費型產品更划算。消費者也可根據自身經濟情況,搭配購買消費型和返還型。

附加險補充保額投保原則現階段防癌險種類很多,除了定期型、返還型的保險,還包括終身型、消費型等。

所謂定期就是保障有一定期限,目前市面上防癌險一般保到65周歲或者70周歲,如果是返還型的,則到期返還保費。而終身型則是保障投保人的一生,投保人過世後其後人拿到返還保費。

購買重疾險後,感覺對於癌症保障不足,可以考慮選擇消費型的防癌險。與返還型相比,消費型防癌險保費比較低,現有的消費型防癌險保費一年也就是幾百元,但保障額度與返還型也相差無幾。

儲蓄、消費適合性投保原則防癌險並不是一個新鮮的險種,一般分為消費型和儲蓄型兩種。通俗解釋,儲蓄型防癌險帶有返還功能,一般可作為主險來銷售。針對30歲左右的年輕人,保障範圍廣,一般發病率高的惡性腫瘤都包含在內。以30歲左右的女性為例,每年繳納的保費約2000元,就可獲得10萬元的保額,連續保障10年,這期間如果不幸患上癌症,多數防癌險產品都可以提前給付。

區別於儲蓄型,消費型防癌險一般是掛靠在定期壽險產品上,作為附加險進行銷售,一年一投保。消費型防癌險已經逐漸被廣大投保人喜歡,跟其自身的長處是分不開的。現在金融市場越來越發達,可選擇的金融理財產品越來越多,在投資渠道增多的情況下,消費型防癌險保費低、保障高的

特點自然會受到投保人的青睞。一般每年只需繳納幾百元保費,就可以獲得10萬元的保額。

不過,有利必有弊,消費型防癌險在續保時難度會相對較大。雖然消費性防癌險前期費用很低,但當投保人到了一定年齡後,續保就會變得不太容易。即使能續保,保費也會不斷上漲。舉例來說,女性20歲左右投保消費型防癌險,每年的保費只要二三百元,超過了30歲,每年的保費一般就會上浮到千元左右,40歲時再投保,保費就要達到每年3000元左右。

保額適度投保原則相關醫療費用統計顯示,一般婦科癌症治療費用為8萬~20萬元,系統性紅斑狼瘡性腎炎、嚴重類風濕性關節炎的治療費用分別在5萬~15萬元、3萬~10萬元。因此一般女性投保重大疾病保險,10萬元的保額都未必充分,20萬元是相對合適的。

常見名詞

等待期

保單生效或復效後,經過一段特定期間,若被保險人不幸罹患癌症,才屬於保險公司的理賠責任範圍。這項規定各公司時間長短不同,從0~90天都有,主要目的是防止帶病投保道德危險。

初次罹患癌症保險金

在經過等待期之後,若被保險人經診斷,確定是第一次罹患癌症時,保險公司所給付特定金額的保險金,這項給付不是每家公司都有,但對初被宣告得癌症的病人而言,卻有雪中送炭的溫馨,於承受精神打擊之際,至少暫時有經濟上的支持,可以面對生命的考驗。

癌症住院醫療保險金

被保險人因癌症直接或並發病症,經診斷須住院治療時,保險公司按日所給付的保險金,大多以實際住院日數計算,但也有公司設定了給付天數的上限。

癌症手術治療保險金

被保險人因癌症直接或併發症,經診斷須接受外科手術時,保險公司按次所給付的保險金,這項給付並非每家公司都有,有的公司還有一年內的次數限制。

癌症醫療補償保險金

被保險人經診斷為初次罹患癌症,保險公司逐年按規定金額給付的保險金,國內目前有這項給付的保險公司還不多,但趨勢所往,極具市場競爭力,消費者可多加比較。

市場狀況

2014年5月,根據廣東省的最新統計數據顯示,廣東省的腫瘤發病率比全國整體水平高23.5%,死亡率比全國整體水平高出7.5%。基於廣東已是癌症高發地區的狀況,國壽、新華、幸福等多家保險公司先後推出能覆蓋原位癌等輕度、初發癌症,且保障期限較長的防癌險,該險種成為2014年保險市場“新寵”。