大衛·李嘉圖

大衛·李嘉圖廣義上的比較利益理論主要包括:大衛·李嘉圖的比較成本說和赫克歇爾-俄林的要素稟賦理論。實際上這兩種學說都是運用了比較優勢對國際貿易做出了解釋。大衛·李嘉圖(David Ricardo)創立的古典貿易理論。該理論認為:如果一個國家出口有最大比較利益的產品、進口其最小比較利益產品,則該國就能在貿易中獲利。即使一國在生產任何產品時生產率都處於絕對不利地位,仍有與他國發生貿易的可能,而且可以通過貿易獲得好處。

基本內容

相關圖書

相關圖書李嘉圖的比較利益學說旨在說明決定國際貿易的基礎是比較利益,而不是絕對利益。其核心思想是:國際分工中若兩國生產力不等,甲國生產任何一種商品的成本都低於乙國,處於絕對優勢,而乙國相反,其勞動生產率在任何商品的生產中均低於甲國,處於絕對劣勢。這時,兩國間進行貿易的可能性依然存在,因為兩國間勞動生產率的差距並不是在任何商品上都一樣,這樣處於絕對優勢的國家不必生產全部商品,而應集中生產在本國國內具有最大優勢的商品,相應地,處於絕對劣勢的國家也要集中力量生產那些不利較小的商品,然後通過國際間的自由交換,在資本和勞動不變的情況下,可以增加生產總量,提高生產率,節約參與交換的國家的社會勞動,增加產品消費。如此形成的國際分工對貿易各國都有利。

局限性

(1)研究問題的出發點認為這個世界是一個靜態均衡的世界,因而其理論是建立在一系列簡單、苛刻的假設前提基礎上的,把複雜、多變的經濟抽象為靜態、凝固的狀態;

(2)該理論只提出國際分工的一個依據,未能全面揭示出國際分工形成和發展的主要原因;

(3)未能揭示出國際商品交換所依據的規律,即國際價值規律的國際內容。

現代說明

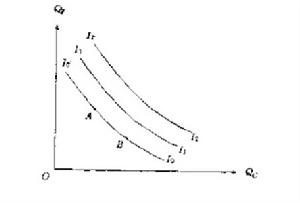

比較利益理論的現代說明,是以邊際分析、機會成本、生產可能性曲線和社會無差異曲線等分析工具的一般均衡分析,以此來解釋國際貿易的發生及利益。以上述經濟學工具對比較利益學說進行圖解,把語言表述變為幾何圖形,使理論表述更為形象、精煉和直觀。這種均衡分析方法和工具,對於其他國際貿易理論和社會經濟問題的分析也同樣適用。

比較成本

比較成本

比較成本比較成本說是對絕對成本說的繼承和發展,進一步完善了古典學派的國際貿易理論。它由英國古典經濟學派的另一著名代表人物大衛·李嘉圖創立。

大衛·李嘉圖(1772-1823)與斯密相隔大約三四十年,是英國產業革命深入發展時期的經濟學家 。1815 年英國政府頒布了《穀物法》,導致糧價上漲 、地租猛增 ,嚴重地損害了工業資產階級的利益。英國工業資產階級和土地貴族階級圍繞《穀物法》的存廢,展開了激烈的鬥爭 。工業資產階級迫切需要從理論上論證廢止《穀物法》、實行穀物自由貿易的優越性。大衛·李嘉圖在這場鬥爭中站在工業資產階級一邊,他繼承和發展了亞當·斯密的絕對成本理論,在1817年出版的他的代表作《政治經濟學及賦稅原理》一書中系統地提出了比較成本理論。

2.比較成本說的主要內容

所謂比較成本,是指某兩個國家之間生產某種產品的勞動成本的比率與生產另一種產品的勞動成本的比率的比較。大衛·李嘉圖以比較成本為基礎,闡述了比較成本理論的主要內容。他以為:在國際分工和國際貿易中起決定作用的不是絕對成本而是比較成本。其基本原則是兩優取其重、兩劣取其輕 。根據這一原則,各國集中生產和出口比較成本低的產品,可以增加產品數量,節約勞動成本,形成互惠互利的國際分工和貿易。即使效率最低,成本最高的國家也有自己的比較優勢,也能從對外貿易中獲利;即使最先進和最落後國家之間也存在著互惠互利的國際分工和國際貿易。

李嘉圖舉例說:“如果兩人都能製鞋和帽,其中一個人在兩種職業上都比另一個人強些 ,不過制帽時只強五分之一或20%,而製鞋時則強三分之一或33%,那么這個較強的人專門製鞋,而那個較弱的人專門制帽,豈不是雙方都有利嗎。”他也採用了由個人推及國家的方法,認為國家之間也應如此。他還舉了個已經成為經典的例子,假定英、葡兩國同時生產酒和呢絨,其成本如下表:

英、葡兩國分工

| 國 別 | 呢絨(1單位) | 酒(1單位) |

| 葡萄牙 | 90天 | 80天 |

| 英 國 | 100天 | 120天 |

該表說明 ,葡萄牙生產1單位呢絨需要勞動時間90天 ,生產1單位酒需要勞動時間80天;而英國生產上述產品則分別需要100天和120天。

按斯密的理論,在以上的情況下,英、葡兩國之間不會發生貿易,因為英國兩種產品勞動成本都絕對高於葡萄牙,英國沒有什麼東西可以賣給對方。但是,經過李嘉圖的分析,即使在這種情況下,兩國仍能進行對雙方都有利的貿易。可見,葡萄牙兩種產品成本都比英國低,但兩相比較,酒的成本最低,優勢最大,所以應該分工生產酒,以酒交換英國的呢絨有利;相反,英國生產這兩種產品成本均高,分別為1.1和1.5(上述成本比率的倒數)即都處於劣勢,但兩相比較,呢絨成本高得少些,所以應分工生產呢絨,以呢絨交換葡萄牙的酒有利。上述即為“兩優取重、兩劣擇輕”的分工和貿易原則。

社會無差異曲線

社會無差異曲線假定單位呢絨與單位酒在兩國間進行交換 ,交換後 ,英國得到1.1單位呢絨和1.1單位酒 ;葡萄牙得到1.1單位呢絨和1.025 單位的酒 。兩國兩種產品的消費量都比分工前的消費量增加了 。可見按照“兩優取重、兩劣擇輕”的原則分工和交換,對兩國都是有利的。

3.比較成本說簡評

比較成本理論具有科學性、合理性的一面,也有局限性的一面。其科學性的一面突出表現在該理論的核心——比較優勢的思想。它從實證經濟學的角度證明,無論是生產力水平高或低的國家,按照比較優勢的思想參加分工和貿易,都可以得到實際利益,這就為世界各國參加國際分工和國際貿易的必要性做了理論上的證明。這種思想是現代經濟發展、物質財富增長的重要動力。同時它具有普遍意義,在其他問題上也是可利用、可借鑑的。正因為如此 ,雖然歷經100多年的發展,比較成本說至今仍然是世界國際貿易理論的基礎。

比較成本理論的局限性主要表現為方法論上的缺陷,即以靜態的短期的觀點分析問題,缺乏動態的發展的觀點和分析方法。它所反映的主要是經濟已開發國家的利益,為資產階級的對外擴張服務。

要素稟賦

模型

模型要素稟賦說主要是由現代著名的瑞典經濟學家俄林創立的。俄林批判地繼承了大衛·李嘉圖的比較成本說,提出了要素稟賦說。俄林認為 ,李嘉圖只用勞動支出 這一因素的差異來解釋國際貿易是片面的,在生產活動中,除了勞動起作用外,還有資本、土地、技術等生產要素,各國產品成本的不同 ,必須同時考慮到各個生產要素 。為此,他向英國古典經濟學派提出了挑戰。他在1933年出版的《區域貿易和國際貿易》一書中系統地提出了自己的貿易學說,標誌著要素稟賦說的誕生。俄林早期師承瑞典著名經濟學家赫克歇爾而深受啟發,故他的要素稟賦說也被稱為赫--俄模式。該模式是現代國際貿易理論的新開端,與李嘉圖的比較成本說模式並列為國際貿易理論的兩大基本模式。

2.要素稟賦說的主要內容

要素稟賦是指一國擁有各種生產要素 ,包括勞動力 、資本、土地、技術、管理等生產要素的數量。如果在一國的生產要素稟賦中某種要素供給所占比例大於別國同種要素的供給比例而價格相對低於別國同種要素的價格,則該國的這種要素相對豐裕;反之,如果在一國的生產要素稟賦中某種要素供給所占比例小於別國同種要素的供給比例而價格相對高於別國 同種要素的價格 ,則該國的這種要素相對希缺。俄林以要素稟賦代替大衛·李嘉圖的勞動成本,用生產要素的豐缺來解釋國際貿易的產生和一國的進出口貿易類型。

俄林認為,同種商品在不同國家的相對價格差異是國際貿易的直接原因,而價格差異則是由各國生產要素稟賦不同,從而要素相對價格不同決定的。所以,要素稟賦不同是國際貿易產生的根本原因。由此,俄林得出結論 :一國的比較優勢產品 ,因而應出口的產品,是他需在生產上密集使用該國相對充裕而便宜的生產要素生產的產品;一國的比較劣勢產品,因而應進口的產品,是它需在生產上密集使用該國相對稀缺而昂貴的生產要素生產的產品。比如,勞動力豐裕的國家出口勞動密集型產品,而進口資本密集型產品;相反,資本豐裕的國家出口資本密集型產品,而進口勞動密集型產品。

3.要素稟賦說簡評

要素稟賦

要素稟賦上述是主張自由貿易的三種基本理論,其中尤以比較成本說為核心。它們雖然都存在著這樣那樣的局限性,但至今仍不失為國際貿易的理論基礎。在當代,雖然國際貿易學派林立,看法各異,但都還離不開比較利益這一最基本的原則。比較成本說至今仍然是主張自由貿易政策的最基本的理論依據。