概述

保單現金價值

保單現金價值保單現金價值,是指帶有儲蓄性質的人身保險單所具有的價值。被保險人要求解約或退保時,壽險公司應該發還的金額。在長期壽險契約中,保險人為履行契約責任,通常需要提存一定數額的責任準備金。當被保險人於保險有效期內因故要求解約或退保時,保險人按規定,將提存的責任準備金減去解約扣除後的餘額退還給被保險人,這部分餘額即解約金,亦即退保時保單所具有的現金價值。

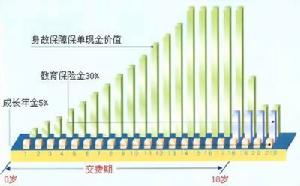

我們知道,隨著人的年齡增加,死亡率會上升。因此,您向保險公司支付的保險費本該隨年齡逐年增加。為了考慮上了年紀的人在更需要保障時因體力下降可能收入減少,繳不起保險費,保險公司一般採用均衡保費的科學方法將整個繳費期間應繳的保險費,“均勻”地分攤到整個交費期內,使得每年所交保險費有固定一個標準,不會隨年齡而不斷增加。年輕時“多”交一些,年齡大時“少”交一些。每年交的一樣多了。因此在保單生效後,“多”交的保險費便“存”在了保險單上,這部分“存”起來的保險費,便是壽險保單的現金價值。它主要來保證保險公司履行將來的給付義務。

因此,如果退保時,保險公司要按現金價值表,退還一筆現金。但在購買保險單的頭兩年,保險公司從承保制單、結算代理人手續費、員工工資等各項管理費用開支較大,如果此時退保,保險公司扣除各項手續費後退還的保險費將是很少的。即使以後中途退保,雖然保單現金價值會隨繳費年限不斷增加,也不可能高於保險公司的滿期給付的保險金。退來退去都是您自個的錢。因此,一旦購買了保險,擁有了保障,不到萬不得已最好不要放棄保障。否則,經濟上將會蒙受一定的損失。

現金價值是指投保人退保或保險公司解除保險契約時,由保險公司向投保人退還的那部分金額。

在通常情況下,保險公司根據保險事故發生機率來確定保險費率,事故發生機率高則保險費率高,反之則保險費率低。但在壽險當中,由於交費期一般比較長,隨著被保險人的年齡增加,其死亡的可能性將越來越高,保險費率也必然逐漸上升直到接近100%,這樣的費率,不僅投保人難以承受,而且保險也已經失去意義了。為此,保險公司在實際操作中往往採用"均衡保費"的辦法,通過數學計算將投保人需要交納的全部保費在整個交費期內均攤,使投保人每期交納的保費都相同,被保險人年輕時,死亡機率低,投保人交納的保費比實際需要的多,多交的保費將由保險公司逐年積累:被保險人年老時,死亡機率高,投保人當期交納的保費不足以支付當期賠款,不足的部分將正好由被保險人年輕時多交的保費予以彌補。這部分多交的保費連同其產生的利息,每年滾存累積起來,就是保單的現金價值,相當於投保人在保險公司的一種儲蓄。根據新《保險法》,保險公司在以下情況出現時,應當按照契約約定向投保人退還保險單的現金價值:

1、投保人申報的被保險人年齡不真實,並且其真實年齡不符合契約約定的年齡限制的,保險人可以解除契約,並按照契約約定退還保險單的現金價值;

2、契約約定分期支付保險費,投保人支付首期保險費後,除契約另有約定外,投保人自保險人催告之日起超過30日未支付當期保險費,或者超過約定的期限60日未支付當期保險費的,契約效力中止。但是,自契約效力中止之日起滿兩年雙方未達成協定的,保險人解除契約的,應當按照契約約定退還保險單的現金價值;

3、以被保險人死亡為給付保險金條件的契約,自契約成立或者契約效力回復之日起二年內,被保險人自殺的,保險人不承擔給付保險金的責任的,保險人應當按照契約約定退還保險單的現金價值;

4、因被保險人故意犯罪或者抗拒依法採取的刑事強制措施導致其傷殘或者死亡的,保險人不承擔給付保險金的責任。投保人已交足二年以上保險費的,保險人應當按照契約約定退還保險單的現金價值;

5、投保人解除契約的,保險人應當自收到解除契約通知之日起30日內,按照契約約定退還保險單的現金價值。

此外,《保險法》還規定,投保人故意造成被保險人死亡、傷殘或疾病的,保險人不承擔給付保險金的責任。投保人已交足二年以上保險費的,保險人應當按照契約約定向其他權利人退還保險單的現金價值。

計算

保單現金價值

保單現金價值如果一定要列出它的計算過程,那么可以簡化地給出一個公式:保單的現金價值 = 投保人已繳納的保費-保險公司的管理費用開支在該保單上分攤的金額-保險公司因為該保單向推銷人員支付的佣金-保險公司已經承擔該保單保險責任所需要的純保費+剩餘保費所生利息。

這筆錢保險公司一般以提存方式進行,以免妨礙投保人的權益實現;但另一方面也會把部分保費收入累計起來用於投資,將所產生的投資收益用於未來的賠付。

扣除

保單現金價值

保單現金價值1、死亡逆選擇增加。因為體弱者一般不會提出中途解約,而大量身體健康者解約後,勢必使被保險人的平均死亡率提高。

2、影響資金運用,減少公司投入。由於中途解約,壽險公司必須抽出一定數量的金額及時支付給解約者,致使公司損失一部分投資利息。

3、附加費用需要攤還。簽發保單的第一年超額費用因被保險人中途退保、解約而停止繳付費用,使一部分附加保費無法收回。

4、辦理解約手續需要支付費用。

功能

保單現金價值

保單現金價值1、投保人退保。退保金按照現金價值領取。如果有保單貸款、自動墊繳等,退保時保險公司將從現金價值中先行扣除欠款和利息。

2、保單貸款。一般具備保單貸款功能的保險單,允許投保人貸款的最高額度是以現金價值為分母的,大多數保單規定,投保人最高借款額度不超過該份保險契約的70% 。

3、分紅。在分紅保險契約中,投保人每年享有的分紅是以現金價值為分母的。保險公司分紅不是按照的投保人全部所交保險費按比例分紅的,而是現金價值。如果業務人員沒有跟投保人講解清楚,往往在次年分紅時引起糾紛。

退還

保單現金價值

保單現金價值1、保險公司根據規定解除保險契約,且投保人已經交足二年以上保險費;

2、以死亡為給付保險金條件的契約,自契約成立之日起二年內被保險人自殺;

3、被保險人故意犯罪導致其自身傷殘或死亡,且投保人已經交足二年以上保險費;

4、投保人解除契約,且已經交足二年以上保險費。

此外,《保險法》還規定,投保人、受益人故意造成被保險人死亡、傷殘或疾病的,保險公司不承擔給付保險金的責任。投保人已經交足二年以上保險費的,保險公司應當按照契約約定向其他享有權利的受益人退還保險單的現金價值。

四大功能

保單現金價值

保單現金價值自動墊付就是當保費支付中斷時,保險公司會自動根據保單原有的約定,利用保單已有的現金價值支付未來若干年的保費,直到已有的現金價值用完。這樣的結果是雖然保障額度不會減少,但保單的現金價值會減少,除非投保人把自動墊付的保費補足,該保單的現金價值才會回升到原有水平。

而當投保人不願意繼續繳納保險費時,投保人可書面申請將當時保單已生成的現金價值作為躉繳用的保險費,向保險公司申請同類保險的 “ 減額繳清 ” 。顧名思義,如此一來保障的額度將會減少,而之後所需的所有保費也已一次性繳清,保險期間與其他保險內容都不做變更。當然,減額後的保單所具有的現金價值也將同時減少。

展期定期保險,即申請在不改變原有死亡保險金額的情況下,用保單已經生成的現金價值繳納保險費,使保單持續到相應時間。

不管哪種方式,其實都比草率退保強一點,因為這兩種方式好歹還能讓你之前買的保險還能繼續給你提供或多或少的保障。

同樣因為壽險保單具有現金價值,投保人在需要緊急用錢時,還可以想到用具有現金價值的保單作為質押來向保險公司申請借款。

但如此質押貸款是有條件的。不少長期的人身保險條款規定,投保人繳付保險費滿兩年以上,且保險期已滿兩年的,投保人才可憑保險單申請質押貸款。另外,貸款的金額不能超過保單當時現金價值的一定比例,這個比例各個保險公司有不同的規定,一般是 90% 左右。

相關問題

退保所得少於已繳保費不少有過退保經歷的人往往會發現,保險公司退還給自己的 “ 現金價值 ” 總是比自己所繳的保費少一些

發生這種現象的原因是一般人退保總是在保單生效後的不長的時間內,而在這段時間內,對於年繳保費的投保人來說,他所繳納的保費還很少,但保險公司為了承擔他的保險責任已經支出了不少管理費用,所以通常會出現沒有現金價值或者現金價值相當低的情況。如果是保費躉繳型的,投保人的中途退保更是給保險公司的未來給付造成困難,由此而產生的損失需由客戶承擔,所以在保單生效後的前幾年退保損失會比較大。

反之,如果是在保單生效較長時間後退保,年繳的保費已經累計了不少,而躉繳的保費保險公司也 “ 利用 ” 了不少時間獲得了較高的投資收益,所以投保人這時退保能拿回的錢也就是保單的現金價值會高很多,甚至超出已繳保費總額。

保障成分越高,現金價值越低

除了退保時間的因素,保險本身的性質對於現金價值的高低也會有很重要的影響。

相對於儲蓄性質較強的分紅型保險來說,保障意味更濃的保障型保險現金價值更低。因為保障型保險,保險公司在每一年為承擔保障責任所花費的成本更多,投保人所繳納的保費實際上在當年就用去很大一部分。而像純保障型的定期壽險之類的險種,基本上就沒有現金價值。

現金價值的增值

現金價值的增值是現金價值保單的核心問題,針對現金價值的增值而產生的各種不同的做法將現金價值保單分為終身壽險保單、萬能壽險保單和變額壽險保單三種主要類型。現金價值增值涉及的問題主要有:

(1)現金價值是由保險公司放在統一的總賬戶(該險種的賬戶)里進行投資管理還是設立獨立的賬戶進行投資管理。

(2)保單所有人是否對已積累的現金價值的投資具有決定權或選擇權。

(3)現金價值的投資收益是否有保證,現金價值的積累是按照固定的利率積累還是按照市場利率積累。

(4)保單項下積累的現金價值是否作為被保險人的死亡保險金的一部分。

(5)現金價值在積累中的各種風險如何承擔等等。