全球經濟成長面臨五大風險

次貸:危機深化並擴散

次貸危機波及全球股市

次貸危機波及全球股市在美國正從次貸領域向優質房貸、消費信貸、公司信貸等領域蔓延,並演變成全面的信貸緊縮,拖累巨觀經濟。這反映了銀行脆弱的資產狀況和資本基礎,以及金融創新監管滯後等深層次問題,並意味著危機的影響可能更廣、更深、更持久。

雖然摩根史坦利、瑞銀等機構近期作出了次貸危機即將見底的判斷,但IMF認為,目前金融市場依然面臨巨大壓力。諾貝爾經濟學獎得主斯蒂格利茨則認為,次貸危機真正結束尚需2至3年時間。

另一方面,次貸危機有從美國向其他國家擴散的可能。IMF認為,房價偏高、企業和個人資產狀況偏緊的已開發國家,以及依賴外資拉動國內投資的新興經濟體將面臨較高風險。中國社科院世界經濟與政治研究所何帆博士認為,新興經濟體有可能面臨國際熱錢迅速流入、流出的考驗。

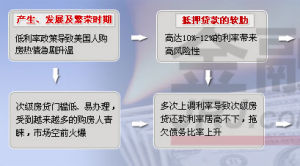

次貸危機成因示意圖

次貸危機成因示意圖2008年年第一季度,受金融市場動盪、美國經濟可能衰退、通脹壓力加大等不利因素影響,全球經濟顯著減速:美國經濟結束6年的擴張期,日本和歐洲經濟復甦乏力。不過,仍在高速增長的新興經濟體多少為世界經濟提供了平衡力量。

IMF預計,2008年美國將陷入輕度衰退,經濟成長率預計為0.5%。美聯儲主席伯南克本月初也承認確有衰退風險。 伯南克 預計,隨著貨幣和財政政策開始發揮作用,美國經濟將在2008年下半年和明年恢復增長。美國《商業周刊》高級編輯庫珀認為,得益於貿易和金融全球化、商業管理及央行調控能力增強,美國經濟即便出現衰退也將短暫而溫和。

但經濟衰退導致美國內需下降將使全球貿易出現萎縮,日本、歐盟和一些亞洲經濟體的出口將受到嚴重影響。此外,美國為應對危機不斷降息,將導致全球巨觀調控政策衝突。

美國衰退與次貸危機相結合還加劇了全球風險偏好情緒,大宗商品市場熱錢涌動,投資組合變動和資金無序流動增加,使得全球通脹和金融形勢面臨更大考驗。

貿易:保護主義情緒激化

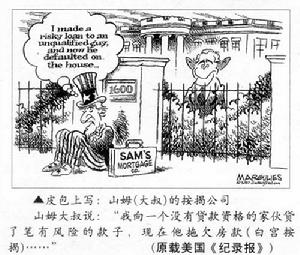

美國《記錄報》對次貸的諷刺

美國《記錄報》對次貸的諷刺美國正值大選年並發生經濟減速,歐盟貿易赤字持續擴大,加上產業轉移等因素,已開發國家貿易保護主義情緒升溫,貿易衝突可能性增加,從歷史經驗來看,每當全球經濟出現問題,貿易保護主義總會抬頭。

目前經濟民粹主義、貿易保護等已成為美國大選的熱門關鍵字。民主黨候選人歐巴馬和希拉蕊一致表示,如果當選將重談北美自由貿易協定。統計顯示,近六成美國人認為全球化對美國不利。

在全球經濟擴張放緩之際,發達經濟體貿易保護主義抬頭,發展中經濟體則希望通過加強區域合作、推動內部貿易,抵消歐美市場需求下滑帶來的負面影響。由於各方利益更加難以平衡,本已被拖延的世貿組織多哈回合談判今年恐遭遇更強阻力。

世界貿易組織總幹事拉米也承認,全球經濟減速將不利於多哈回合談判。中國對外經濟貿易大學唐宜紅教授認為,今年的多哈回合談判很可能沒有結果。

美國前貿易代表處官員帕林認為,在全球經濟放緩的不利條件下,各國應從技術上繼續推進多哈回合談判,以期經濟、政治氣候回暖後實現談判成功。

通脹:全球性通脹加劇

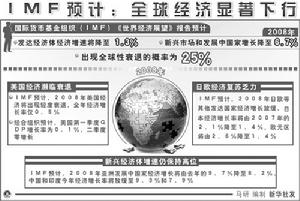

發達經濟體2008年經濟增速將降至1.3%,新興市場和開發中國家增長降至6.7%,出現全球性衰退概率為25%。

IMF稱,食品和能源價格持續堅挺造成全球總體通貨膨脹加劇趨勢。已開發國家在經濟減速情況下核心通脹率仍然升高,新興經濟體通脹壓力則更為明顯。

對美國來說,美聯儲不斷降息增加流動性、美元貶值、能源食品價格高企將導致美國未來通脹壓力驟升。哈佛大學教授羅格夫認為,美國擺脫目前困境後將面臨嚴峻通脹問題。

對歐洲和新興經濟體而言,通脹是目前經濟的最大威脅。世界銀行指出,對東亞新興經濟體來說,應對通脹比應對美國金融動盪和全球經濟放緩具有更大的挑戰性。

法國經濟學家勒穆瓦納認為,新興經濟體融入世界帶來的低通脹時代已經結束,產業轉移帶來的通脹抵消因素已經消失。對此西方必須調整相應政策,而新興經濟體也面臨結構轉型考驗。

脫鉤:錯誤的安全感

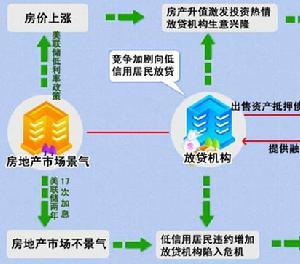

次貸危機發展過程

次貸危機發展過程隨著美國經濟成長放緩,IMF預計,2008年亞洲開發中國家經濟成長率將由去年的9.7%降至8.2%。IMF認為:“新興經濟體的增長表現依賴已開發國家商業周期的程度降低了,但外溢效應並未完全消失。”

世界銀行也認為,新興經濟體的確已構成已開發國家增長放緩的一股抗衡力量,但新興經濟體仍難以完全與已開發國家脫鉤。事實證明,美歐金融風險外溢和經濟減速,已成為新興經濟體增長前景的主要不確定因素。

美國加州大學伯克利分校教授泰森認為,如果美國經濟大規模衰退,全球經濟都難倖免;如果美國經濟輕度衰退,新興經濟體將成為抵補力量。

世界主要國家經濟成長前景

2008最新世界經濟展望

2008最新世界經濟展望這一預測與IMF2008年1月份的估計相比分別下降了0.5個和0.6個百分點。其中,對美國經濟成長率的預測與1月份的估計相比分別下調了1.0個和1.2個百分點,下調幅度在各經濟體中最大。

報告說,受嚴重金融危機影響,全球經濟增速放緩。其中發達經濟體下滑幅度最大,在住房市場調整繼續加大對金融市場壓力的美國尤其如此。在其他發達經濟體中,西歐的經濟成長也在減速,但日本經濟尚有活力。在中國和印度的帶動下,新興和發展中經濟體迄今受到國際金融市場動盪的影響較小,經濟仍在快速增長,不過,有些經濟體的經濟活動已開始放緩。

報告預測,發達經濟體今明兩年的平均經濟增速均為1.3%,低於去年的2.7%。美國經濟成長率今明兩年將為0.5%和0.6%,均大大低於去年的2.2%。歐元區經濟今明兩年預計分別增長1.4%和1.2%,均低於去年的2.6%。日本、英國、加拿大和其他發達經濟體今明兩年的經濟增速也都將低於去年。

報告預測,亞洲開發中國家經濟今明兩年將分別增長8.2%和8.4%,低於去年的9.7%。其中,中國經濟今明兩年的增速分別為9.3%和9.5%,低於去年的11.4%;印度經濟今明兩年的增速分別為7.9%和8.0%,也低於去年的9.2%。

報告還預測,今明兩年,拉美經濟增速分別為4.4%和3.6%,低於去年的5.6%;中東地區經濟增速均為6.1%,高於去年的5.8%;獨立國協經濟增速分別為7.0%和6.5%,低於去年的8.5%;中東歐經濟增速分別為4.4%和4.3%,低於去年的5.8%。非洲經濟去年增長6.2%,今明兩年則可望分別增長6.3%和6.4%。

全球經濟成長面臨下行風險

2008世界經濟展望

2008世界經濟展望因此,報告將今明兩年全球經濟成長率下調到3.7%和3.8%,比該組織今年1月份的預計分別低0.5個和0.6個百分點,也明顯低於去年4.9%增速。

報告還認為,由於初級產品市場供應緊張造成價格上漲和核心通貨膨脹上升,因此全球範圍內與通脹壓力相關的風險也在加劇。

報告指出,當前發達經濟體面臨的迫切任務是如何處理金融市場動盪問題和如何採取措施應對經濟成長面臨的下行風險。許多新興和發展中經濟體面臨的挑戰則是如何確保目前強勁的增長不會加劇通脹壓力和經濟的脆弱性,並準備應對在外部經濟環境急劇變化的情況下經濟成長放緩和融資緊張等問題。

世界經濟和貿易增長預測

英國金融時報編輯沃爾夫

英國金融時報編輯沃爾夫全球經濟 3.7 3.8

發達經濟體 1.31.3

美國 0.50.6

歐元區 1.41.2

德國1.4 1.2

法國 1.4 1.2

義大利 0.3 0.3

西班牙 1.8 1.7

日本 1.4 1.5

英國 1.6 1.6

加拿大 1.3 1.9

其他發達經濟體3.3 3.4

新興市場和開發中國家 6.7 6.6

次貸危機路線圖

次貸危機路線圖撒哈拉以南非洲國家 6.6 6.7

中東歐 4.4 4.3

獨立國協 7.0 6.5

俄羅斯 6.86.3

除俄羅斯以外國家 7.47.0

亞洲開發中國家 8.28.4

中國9.3 9.5

印度7.9 8.0

東協5國 5.86.0

中東 6.1 6.1

西半球 4.4 3.6

巴西 4.83.7

墨西哥 2.0 2.3

全球貿易(商品和服務) 5.65.8

進口

發達經濟體 3.13.7

新興市場和開發中國家 11.810.7

出口

發達經濟體 4.54.2

新興市場和開發中國家 7.18.7

美國經濟將陷入輕度衰退

次貸對世界經濟巨大影響

次貸對世界經濟巨大影響這份半年發表一次的報告說,由於住房市場降溫和信貸緊縮影響了消費和投資,美國經濟增速今年初迅速減緩,而經濟能否快速復甦關鍵在於住房市場調整和金融領域危機未來的發展情況以及對於家庭和企業財務狀況的影響。

自2007年12月份以來,美國實際消費增長處於停滯狀態,而消費和企業信心下降也意味著企業內部開支和收入的下降壓力將會增加。同時,住房市場降溫影響勞動力市場的跡象也很明顯,美國非農業部門就業崗位今年已連續3個月出現下降。

報告預計,美國今年所有主要內需的表現都會是疲軟的,住宅投資、消費開支和企業投資都將下降,明年的消費增長仍將是緩慢的,但出口會繼續成為亮點。

報告預測,美國經濟今明兩年的增長率分別只有0.5%和0.6%,大大低於去年的2.2%。

中國經濟仍將快速增長

2008中國經濟展望

2008中國經濟展望亞洲新興市場經濟體的增長前景取決於該地區的金融體系和經濟對於發達經濟體金融市場動盪及經濟降溫影響的抵抗力如何。由於全球金融形勢緊張,該地區的資本流入今年預計將會減少。但到目前為止,該地區金融體系所受到的直接衝擊仍然是有限的。

報告認為,出口需求下降也可能影響亞洲新興市場經濟體的經濟成長前景。報告預計,該地區對美國和西歐的出口受到的影響可能最大。不過,由於亞洲新興市場經濟體對這些發達經濟體的出口占其總出口的比例不斷下降,而亞洲新興市場經濟體相互間的出口卻在增加,因此,出口需求下降對於該地區經濟的影響程度會比過去要小。

報告同時指出,內需增加以及食品和能源價格上漲使得該地區一些經濟體的通貨膨脹上升。

報告預計,亞洲新興市場經濟體經濟今明兩年將保持強勁增長,增速將分別達到8.2%和8.4%,但低於去年的9.7%。報告認為,在中國,消費增加和投資強勁增長將幫助抵消出口增長放緩帶來的影響。

世界經濟

| 中國的影響力已經可以帶動世界經濟的發展,讓我們了解自己,認識世界。 |