利率平價規定

用相同貨幣衡量的任意兩種貨幣存款的預期收益率相等的條件,被稱為利率平價條件。如:

R$ = R€ + (Ee$/€- E$/€)/ E$/€

利率平價規定,一種貨幣對另一種貨幣的升值(貶值),必將被利率差異的變動所抵銷。

例子

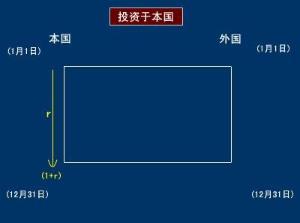

利率平價理論分析圖

利率平價理論分析圖如果美國利率高於日本利率,那么美元將對日元貶值,貶值幅度據防止無風險套匯而定。 未來匯率會在當日規定的遠期匯率中被反映。在我們的例子中,美元的遠期匯率被看作貼水,因為以遠期匯率購得的日元少於以即期匯率購得的日元。日元則被視為升水。

利率平價理論

由凱恩斯和愛因齊格提出的遠期匯率決定理論。他們認為均衡匯率是通過國際拋補套利所引起的外匯交易形成的。在兩國利率存在差異的情況下,資金將從低利率國流向高利率國以謀取利潤。但套利者在比較金融資產的收益率時,不僅考慮兩種資產利率所提供的收益率,還要考慮兩種資產由於匯率變動所產生的收益變動,即外匯風險。套利者往往將套利與掉期業務相結合,以避免匯率風險,保證無虧損之虞。大量掉期外匯交易的結果是,低利率國貨幣的現匯匯率下浮,期匯匯率上浮;高利率國貨幣的現匯匯率上浮,期匯匯率下浮。遠期差價為期匯匯率與現匯匯率的差額,由此低利率國貨幣就會出現遠期升水,高利率國貨幣則會出現遠期貼水。隨著拋補套利的不斷進行,遠期差價就會不斷加大,直到兩種資產所提供的收益率完全相等,這時拋補套利活動就會停止,遠期差價正好等於兩國利差,即利率平價成立。因此我們可以歸納一下利率評價說的基本觀點:遠期差價是由兩國利率差異決定的,並且高利率國貨幣在期匯市場上必定貼水,低利率國貨幣在期匯市場上必定升水。

由凱恩斯和愛因齊格提出的遠期匯率決定理論。他們認為均衡匯率是通過國際拋補套利所引起的外匯交易形成的。 在兩國利率存在差異的情況下,資金將從低利率國流向高利率國以謀取利潤。但套利者在比較金融資產的收益率時,不僅考慮兩種資產利率所提供的收益率,還要考慮兩種資產由於匯率變動所產生的收益變動,即外匯風險。

套利者往往將套利與掉期業務相結合,以避免匯率風險,保證無虧損之虞。大量掉期外匯交易的結果是,低利率國貨幣的現匯匯率下浮,期匯匯率上浮;高利率國貨幣的現匯匯率上浮,期匯匯率下浮。遠期差價為期匯匯率與現匯匯率的差額,由此低利率國貨幣就會出現遠期升水,高利率國貨幣則會出現遠期貼水。隨著拋補套利的不斷進行,遠期差價就會不斷加大,直到兩種資產所提供的收益率完全相等,這時拋補套利活動就會停止,遠期差價正好等於兩國利差,即利率平價成立。因此我們可以歸納一下利率平價說的基本觀點:遠期差價是由兩國利率差異決定的,並且高利率國貨幣在期匯市場上必定貼水,低利率國貨幣在期匯市場上必定升水。

理論缺陷

這一理論存在一些缺陷,主要表現在:

1. 利率平價說沒有考慮交易成本。然而,交易成本卻是很重要的因素。如果各種交易過高,就會影響 套利收益,從而影響 匯率與利率的關係。如果考慮交易成本,國際間的 拋補套利活動在打到利率平價之前就會停止。

2. 利率平價說假定不存在 資本流動障礙,假定資金能順利,不受限制地在國際間流動。但實際上,資金在國際間流動會受到 外匯管制和外匯市場不發達等因素的阻礙。目前,只有在少數國際金融中心才存在完善的期匯市場,資金流動所受限制也少。

3. 利率平價說還假定套利資金規模是無限的,故 套利者能不斷進行拋補套利,直到利率平價成立。

與匯率相關的經濟知識

| 盤點與匯率相關的知識,例如詞條外匯、國際收支、貨幣貶值等詞條,完善詞條內容,使詞條升高分值。 |