概念

名義利率

名義利率名義利率r是指計息周期利率i乘以一年內計息周期數m所得的年利率。r=iXm 顯然,計算名義利率時忽略了前面各期利息再生的因素,即忽略了“利滾利”。

另外解釋名義利率是一國政府所公布的匯率,在外匯交易市場中形成的,或官方規定的本幣與外幣的兌換比例。名義匯率通常先設定一個特殊的貨幣,如美元、特別提款權或者一籃子貨幣作為標準,然後確定與其之間的匯率。名義匯率不能反映兩國貨幣的實際價值,是隨外匯市場上外匯供求變動而變動的外匯買賣價。指包含了通貨膨脹因素的利率。

和實際利率區別

名義利率

名義利率實際利率,指物價水平不變,從而貨幣購買力不變條件下的利息率。名義利率與實際利率存在著下述關係:

1、當計息周期為一年時,名義利率和實際利率相等,計息周期短於一年時,實際利率大於名義利率。

2、名義利率不能是完全反映資金時間價值,實際利率才真實地反映了資金的時間價值。

3、以i表示實際利率,r表示名義利率,n表示年計息次數,那么名義利率與實際利率之間的關係為i=(1+r/n)n-1=(1+ik)n-1,當通貨膨脹率較低時,可以簡化為i=r=ik×n

4、名義利率越大,周期越短,實際利率與名義利率的差值就越大。

例如,如果銀行一年期存款利率為2%,而同期通脹率為3%,則儲戶存入的資金實際購買力在貶值。因此,扣除通脹成分後的實際利率才更具有實際意義。仍以上例,實際利率為2%-3%=-1%,也就是說,存在銀行里是虧錢的。在中國經濟快速增長及通脹壓力難以消化的長期格局下,很容易出現實際利率為負的情況,即便央行不斷加息,也難以消除。所以,名義利率可能越來越高,但理性的人士仍不會將主要資產以現金方式在銀行儲蓄,只有實際利率也為正時,資金才會從消費和投資逐步回流到儲蓄。

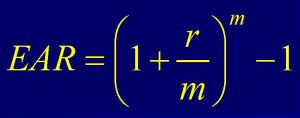

名義利率與有效年利率:有效年利率,是指按給定的期間利率每年複利m次時,能夠產生相同結果的年利率,也稱等價年利率。有效年利率=(1+名義利率/m)m-1

計算公式

名義利率公式

名義利率公式其中,r為名義利率,i為實際利率,p為借貸期內物價水平的變動率,它可以為正,也可能為負。較為精確的計算公式可以寫成:

r=(1+i)(1+p)-1

i=(1+r)/(1+p)-1

這是目前國際上通用的計算實際利率的公式。

例子:

你向銀行借了1,000美元,期限一年。

名義利率是15%。

這一年中通貨膨脹率是10%。

實際利率=名義利率–通貨膨脹率

=15%-10%=5%

又如:

年名義利率是12%,按月計息,也就是說月利率等於12%/12=1%,按複利計息,年利率(有效利率)=(1+1%)12-1=12.68%.如果年名義利率是12%,按季度計息,也就是說每季度利率為12%/4=3%.按照複利計算,年利率(有效利率)=(1+3%)4-1=12.55%.如果年利率是12%,每半年計息一次,也就是半年的利率為12%/2=6%,按照複利計息,年利率(有效利率)=(1+6%)2-1=12.36%。

與匯率相關的經濟知識

| 盤點與匯率相關的知識,例如詞條外匯、國際收支、貨幣貶值等詞條,完善詞條內容,使詞條升高分值。 |