英文介紹

A calculation of a firm's cost of capital in which each category of capital is proportionately weighted. All capital sources - common stock, preferred stock, bonds and any other long-term debt - are included in a WACC calculation.

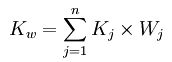

WACC is calculated by multiplying the cost of each capital component by its proportional weight and then summing:

WACC=(E/V)*Re+(D/V)*Rd*(1-Tc)

Where:

WACC

WACCRe = cost of equity

Rd = cost of debt

E = market value of the firm's equity

D = market value of the firm's debt

V = E + D

E/V = percentage of financing that is equity

D/V = percentage of financing that is debt

Tc = corporate tax rate

Broadly speaking, a company’s assets are financed by either debt or equity. WACC is the average of the costs of these sources of financing, each of which is weighted by its respective use in the given situation. By taking a weighted average, we can see how much interest the company has to pay for every dollar it finances.

A firm's WACC is the overall required return on the firm as a whole and, as such, it is often used internally by company directors to determine the economic feasibility of expansionary opportunities and mergers. It is the appropriate discount rate to use for cash flows with risk that is similar to that of the overall firm.

計算

計算公式

WACC=(債務/總資本)*債務成本*(1-企業所得稅稅率)+(股權/總資本)*股權成本

WACC

WACC其中,債務成本和股權成本用債務人和股東要求的收益率表示。至於債務成本一項要乘以(1-企業所得稅稅率),是因為與股權融資相比,債務融資可以使企業少繳企業所得稅,那么計算成本的時候,就應該減去債務所帶來的免稅效果。

計算個別資金占全部資金的比重時,可分別選用賬面價值、市場價值、目標價值權數來計算。

市場價值權數指債券、股票以市場價格確定權數。這樣計算的加權平均資本成本能反映企業目前的實際情況。同時,為彌補證券市場價格變動頻繁的不便,也可以用平均價格。

目標價值權數是指債券、股票以未來預計的目標市場價值確定權數。這種能體現期望的資本結構,而不是像賬面價值權數和市場價值權數那樣只反映過去和現在的資本成本結構,所以按目標價值權數計算的加權平均資本成本更適用於企業籌措新資金。然而,企業很難客觀合理地確定證券的目標價值,又使這種計算方法不易推廣。

舉例說明

某企業共有資金100萬元,其中債券(Wb)30萬元,優先股(Wp)10萬元,普通股(Ws)40萬元,留存收益(We)20萬元,各種資金的成本分別為:6%、12%、15.5%和15%。試計算該企業加權平均資金成本。

1、計算各種資金所占的比重

Wb=30÷100×100%=30%

Wp=10÷100×100%=10%

Ws=40÷100×100%=40%

We=20÷100×100%=20%

2、計算加權平均資本成本

具體問題

問題1

然而從資本結構的理論來說,對資本結構最普通,也是最常用的概念應該是所有的權益加上所有的長期負債(包括現在到期的長期負債)。在這樣的定義下,採用未來收益折現的方法評估投資資本的價值,就必須把長期負債的利息包含在要折現的收益流中,而把其他短期負債的利息(如短期銀行貸款)當作費用支出。這在實際操作中就要區分兩種不同的利息。

不帶息的長期負債部分一般也是不作為債務資本的。這裡的原因有兩個:一是這些不帶息的長期負債,比如說,遞延稅款、養老金債務如果都包括在資本結構之內,那么,資本結構的有些元素部分就是零成本資本。必然會減低整個的加權平均資本成本。其次,在估計加權資本成本(WACC)中,資本結構元素的權重是按市場價值來計算的。所以,如果把這些不帶息的長期負債包括進來,就要估計這筆錢何時能夠償還,然後把還款時的價值折現到現在的市場價值,以便估算負債的權重,這在實際操作中很難做到。所以不帶息的負債通常都不包括在WACC的計算中。但這些負債在相當重要的時候還是需要加以考慮的。

問題2

為什麼在確定WACC的時候,要採用權益和債務的市場價值比例而不用賬面價值比例作為資本成本的權重?

但真正的原因或許是更深層次的道理。因為每一次的折現現金流的價值評估都是在模擬市場的前提下進行的假設收購,即假設我們要收購企業所有的債務和權益,獲得整個企業。而我們在收購企業時一般都必須按照市場價格付款,即在購買權益和債務時都是按照它們的市場價值來付款的,而不會是用賬面值付款。所以我們需要按市場價值來確定權重。

問題3

在採用WACC評估企業價值時,應該採用企業當時的實際資本結構比例,還是假設的或理想的資本結構?

如果被評估的是控股股權,價值標準也是公平市場價值,則可以考慮採用行業平均的資本結構作為WACC的權重。這是因為作為控股權的買方,他有權利改變資本結構。而行業平均值代表了這個行業大多數企業資本結構趨於穩定的一個結果。然而,對於這種做法評估界內仍然有些爭議。此時應該要了解這個行業平均值是如何得出來的,以及被評估公司能夠達到這個行業平均水平是否合理等等。因為這些對於有充分理由採用行業平均值都是十分重要的。所以評估實踐中的很多判斷與選擇都是根據具體情況分析的結果。雖然基本原則圈定了一個範圍,但是評估師還是要著重了解(1)公司本身的現狀(2)金融市場的現狀。以便尋求一些定性的依據。

如果評估的價值標準是投資價值標準,被評估的標的是控股股權的價值,那末此時WACC的權重可以採用買方企業的資本結構也可以採用所有方(被評估企業)的資本結構。要視具體情況而定。

問題4

在評估非上市公司時,債務和權益度沒有市場價。如何確定其債務與權益的市場價值?

由於中國債務品種相對較少,企業債券市場也受到很多限制,所以大部分企業的債務資本主要是非流通的有息負債。評估師在確定其市場價值的時候,可以以其賬面值再加上其償還期內利息的現值和作為市場價值。而不考慮其是不進行交易的非流通性。這樣合理的近似是為了使你可以相對準確地計算債務的市場價值。

國外評估界在實踐中處理這個問題一般是採用兩種辦法:一個辦法就是利用上市公司在評估或交易時採用的盈利乘數或賬面價值乘數,來乘以這個待評估的非上市公司的盈利或現在賬面值,從而得出其權益的市場價值來。

另外一個辦法,也是很多評估協會和培訓教材推薦的方法,就是上面所講的採用疊代計算的方法,可以套用Excel電子表格計算。先採用一個估計的債務和權益的價值(如果你感到無法估計,也可以採用賬面值作為第一次的估算起點值),帶入WACC計算公式里計算估計的加權平均資本成本,然後用這個估算的加權平均資本成本帶入企業價值評估的計算模型,可以求出第一次估計的企業價值或權益價值。這個價值就是第一次計算的市場價值。在計算出第一次債務和權益的市場價值後又繼續代入WACC計算公式測算第二次的資本成本,如此重複再測算第二次的債務與權益的市場價值。接著第三次、第四次疊代計算直至計算結果達到一個收斂的結果,也就是上一次計算和這一次計算結果相同。這個結果就是真正的市場價值了。