意義

貨幣籃匯率是一種中間匯率制度安排,它兼有固定匯率制度和浮動匯率制度的特點。成功實行貨幣籃匯率的最早典範是歐洲匯率機制(ERM),為了減少在浮動匯率時代匯率大幅波動對各國內外經濟的衝擊,歐盟提出了並實施了這一機制,並獲得了很大的成效,成為實現歐洲經濟和貨幣一體化的成功過渡。新加坡是成功實現貨幣籃匯率又一個典範,成為新興工業化國家實行有管理浮動學習的榜樣。從匯率市場化的角度來看,貨幣籃匯率是一種有管理浮動,一國的貨幣當局貨幣當局的雙手還是自由的,能夠對外匯市場進行強有力的干預,使匯率朝自己希望的方向走。貨幣籃匯率的宗旨是為了減少本幣對某種貨幣的波動幅度,已達到一定的巨觀經濟政策目標。不同的政策目標決定了貨幣籃匯率的設計和調節機制。

政策比較

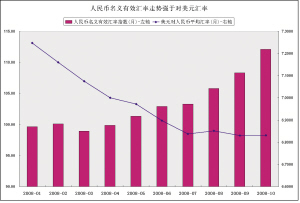

事實上中國從1994年就開始實行了有管理的浮動匯率制度。中國從來沒有對外宣布和承諾是實行單一釘住美元制的。目前討論中的人民幣單一釘住美元制的說法實際上是指人民幣對美元的名義匯率長期沒有發生變化。但是人民幣對其他貨幣的匯率是隨著美元匯率的變化而變化的。人民幣匯率制度類型的確定是可以通過統計方法來確定的,人民幣匯率的變化與美元保持非常近的關係,即使中國從來沒有和美元綁在一起的承諾,但是已經是一個事實上的釘住美元制(defactodollarpeg)。中央銀行7月21日的公告聲明了“自2005年7月21日起,我國開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。人民幣對美元即日升值2%,即1美元兌8.11元人民幣。”說明人民幣匯率制度的真正變革已經開始。人民幣匯率水平的決定要參考貨幣籃是一個歷史性的變化,標誌著人民幣匯率制度可能要進入了一個新的發展階段。另外,人民幣本次的小幅升值,中心平價的變動,區間浮動的限制也說明了人民幣匯率制度要有一個爬行釘住的一個過程。但是,無論如何人民幣要走向一個

貨幣籃匯率

貨幣籃匯率如果我們匯率政策的目的是為了減少匯率的大幅波動,維持匯率的相對穩定,那么,我們可以先對比,兩種不同的制度在這方面的差別。由於實踐中美元對日元匯率的波動是影響我國對外經濟的重要因素。因此,這裡比較在以上兩種不同的匯率制度安排下,人民幣對美元、人民幣對日元匯率波動的幅度。見下表。

| 日元匯率的變化 | 釘住美元制 | 釘住貨幣籃制 |

| 美元對日元升值 | 人民幣對美元匯率保持不變,對日元升值 | 人民幣對日元升值幅度減小,對美元貶值 |

| 美元對日元貶值 | 人民幣對美元匯率保持不變,對日元貶值 | 人民幣對日元貶值幅度減小,對美元升值 |

所以,如果一國是以增加貿易順差為目標,它總是認為貶值是好的,是否選擇貨幣籃匯率就取決於美元和日元匯率波動的趨勢。如果能夠準確地預見美元對日元未來是升值的,那么本國就可以毫不猶豫地轉向貨幣籃匯率制度;如果未來美元對日元是貶值的,本國就應該堅守釘住美元制了。看來,如果已知美元對日元匯率變化的機率分布,美元對日元貶值肯定是釘住好;美元對日元升值則肯定是一籃子好。問題是,如果一國不能夠準確預測到美元對日元匯率變化的趨勢,採取貨幣籃匯率制度可能就達不到預期的效果。在亞洲金融危機後,一些學者曾經建議東亞國家採取貨幣籃匯率制度,就是因為美元對日元的升值對亞洲出口造成不利。1998年夏,美元對日元又出現了大幅地升值,人民幣面臨貶值壓力,建議人民幣採用貨幣籃匯率制度也可以從以上比較分析中得到解釋。問題是,如果我們不知道美元對日元匯率變化的趨勢下而選擇了貨幣籃制度似乎就有些冒昧了。另外,貨幣籃匯率制度是否能夠帶來我們期望的人民幣對關鍵貨幣美元、日元波動幅度減少的問題也要看兩種貨幣在貨幣籃中分布的權重,如果權重較小,則起到的效果就變弱了。

貨幣籃匯率的關鍵之一是籃子中貨幣權重的選擇。如何確定最優權重?這取決於一國政府確定的目標函式。如果以貿易平衡為目標,貨幣籃中的最優權重即是貿易權重。這是一種特殊情形,要求滿足下列條件:

(1)政府的目標函式是使貿易總量波動最小化;

(2)進出口只取決於匯率的波動;

(3)貿易總量對名義匯率變動的彈性對所有的貿易夥伴國是相同的;

(4)貨幣籃中僅考慮兩個貿易夥伴國的貨幣;

(5)經濟衝擊的形式是貨幣籃中兩種貨幣匯率的變動。

如果最優的權重是貿易權重,則該權重則可以作為一種政策工具,調整這一權重。即,各種貨幣匯率變動對貨幣籃匯率的影響都可以通過該國在中國貿易中的比例加權反映。如果能夠擴展以上的模型,增加模型中貿易夥伴的數量,即增加貨幣籃中代表貨幣的選擇,我們就可以得出,如果以貿易平衡作為政府的目標,僅僅考慮雙邊名義匯率變化對貿易額的影響下,確定貨幣籃的最優權重的原則。所以,以貿易平衡為目標,按照中國貿易方向,中國應該選擇美元、日元和歐元,以及其他貿易夥伴貨幣作為貨幣籃中的代表貨幣,並且選擇相應的貿易權重作為最優權重。實際上,如果政策目標發生了變化,最優權重的選擇可能就會與雙邊的貿易權重不一致。

綜合以上的分析,僅從貿易平衡的角度來看,考慮到中國貿易方向的多元化,以及主要貨幣匯率波動對中國進出口的影響,人民幣可以考慮以貿易方向組合貨幣籃,以貿易權重作為最優權重。但是由於中美的貿易額在中國進出口中占絕對優勢,所以人民幣對美元匯率權數最大,對貨幣籃匯率也影響最大。但是這一權重遠遠要低於目前釘住的水平,這一變化說明,美元在人民幣匯率中“錨”的作用將大大削弱,中美貿易對人民幣和美元匯率變化的敏感度也會下降。這一變化是否符合中國的利益?還可能會帶來哪些問題還是需要深入討論的內容。

相關問題

引入了貨幣匯率制度實際上是引入了浮動匯率,這對於增加匯率的靈活性和貨幣政策的獨立性都是有好處的。但是,引入浮動匯率也將使人民幣對美元和其他主要貨幣的雙邊匯率都會出現頻繁的變化,匯率波動的風險因此會相應增加。這一方面需要中央銀行頻繁干預,一方面要使經濟代理人(銀行、企業、個人)面臨防範和化解風險的需求。浮動匯率的引入也可能帶來套匯活動,但是在貨幣籃匯率制度下這種行動是比較困難的。那么,面對可能發生的問題,應該採取何種對策呢?

首先,貨幣當局要擔負艱巨的管理重任。

貨幣籃匯率的實行需要貨幣當局對貨幣權重選擇和匯率調節進行複雜的計算和評估,要擔當起穩定貨幣籃匯率的重任。對此,我們還是有一些經驗可以借鑑的。第一,在改革開放前的70年代,中國實行的是盯住由十幾種主要貨幣構成的貨幣籃子的有管理的浮動匯率制度。第二,有些國家已經成功地實行過貨幣籃匯率,比如,新加坡、印度。早就開始尋找一種匯率制度,它能具有足夠的彈性以避免匯率錯置,又能使政府不受單方向投機的攻擊。Williamson倡導的“BBC規則”(Basket,BandandCrawlrules)對人民幣匯率制度的設計有重要參考價值。對於一籃子匯率的波動幅度,他贊同由印度的Tarapore委員會建議的“觀察幅度”(monitoringband)。在這種制度下,政府公開宣布一匯率波動的觀察幅度,在這一幅度的中心,則是政府估計的均衡匯率,匯率可圍繞此上下波動,幅度則可公開宣布為5%或10%,或更多。如匯率在此幅度內波動,政府承諾不進行干預。如匯率上下超出了這一幅度,中央銀行可允許,但不一定,進行干預以把匯率拉回到幅度之內。關鍵的是,政府不承諾也不必保衛任一特定的匯率。而政府任由匯率暫時衝出波幅而不加干預,可不讓投機者有進行單方向賭博的機會,從而避免國際儲備的流失。最後,在該波動幅度內的平價,可按一定速率爬行(即BBC規則中的crawl),以避免出現大規模的匯率錯置。

其次,貨幣當局還要加快外匯市場的建設。

貨幣籃匯率使經濟代理人面臨的必然外匯風險,所以,加強外匯市場的建設,培養風險防範意識,提高風險管理能力變得更加迫切。

第三,如果能夠成功的實現貨幣籃匯率,需要貨幣當局加強與公眾的信息交流和溝通,增加政策的透明度,培養和提高公信力。

人民幣匯率走勢圖

人民幣匯率走勢圖可能性

創建東亞統一貨幣籃匯率的可能性

2008年各貨幣兌日元的交叉盤

2008年各貨幣兌日元的交叉盤1、數據

在實證分析中,一般購買力平價模型的樣本時間為1985年10月—1997年8月。樣本國家為韓國、新加坡、馬來西亞、泰國、菲律賓、印度尼西亞和中國.實際匯率是基於每月的名義匯率及相關國家的消費價格指數來確定的e。其他數據來源於IMF的《國際金融統計》(CD—ROM)。

2、“錨”與統一貨幣區

我們認為無論是美元還是由美元、馬克和日本元組成的貨幣籃均可作為“錨”。因為我們假設這三種主要貨幣在貨幣籃中具有相同的權重,7個東亞國家以及貨幣籃的實際匯率定義如下:

貨幣籃匯率

貨幣籃匯率其中REi,j即為i國與j國的實際匯率。

我們分析在東亞7國(韓國、新加坡、馬來西亞、泰國、菲律賓、印尼和中國)中哪些國家可以構成統一貨幣區。本文中,我們將重點考察兩個或兩個以上國家形成的整合體,因此,每個整合體(包括3個、4個、5個、6個或7個國家)均將作為可能的最優貨幣區進行考察。然後,對198個可能的線性組合進行“Johansen模型”檢驗(以下稱J檢驗)。由於一般購買力平價模型假設在統一貨幣區中,所有的實際匯率都必須是浮動的,我們對每一個實際匯率體系實行單元根檢驗:包括ADF檢驗和KPSS型單元根檢驗,並確定所有的匯率體系有一個單元根。

3、協整分析

我們運用“Johansen方法”(Johansen、Juselius,1990)來檢驗在向量自回歸模型(VAR)中是否存在著一種長期均衡關係。如果VAR模型中存在這種長期均衡關係,我們就認為在模型中各變數是協整的,而且長期均衡關係中存在的均衡誤差在長期中可得到修正。假設在模型中各變數是協整的,我們則將VAR模型改寫為誤差修正模型(ECM)如下:

貨幣籃匯率

貨幣籃匯率其中向量R即指實際匯率,μ是數據中的線性趨勢。

我們檢驗非平穩向量和包括協整向量的矩陣n的積數,在不高於5%的顯著水平下是否具有平穩性。

在進行J檢驗時,我們必須考慮穩態的問題,其中一個相關的因素就是在VAR和ECM模型中滯後時間長度的選擇問題。通常的方法是根據適當的標準(例如Schwaaz信息準則或是其他標準)來選擇VAR或ECM模型的滯後長度。這些標準確實很有用,但它們對滯後階數卻未作惟一確定。不幸的是,帶有不同時滯長度的兩個模型會分別帶來不同的結果。這意味著我們的調查出現了相矛盾的結論。另一個相關因素便是在協整分析中確定矩陣Π適當的秩和矩陣β的均衡。當J檢驗顯示在矩陣β中多重協整向量存在的可能性時,這便意味著矩陣n的秩r的數量大於1,從而我們又面臨著選擇長期均衡的識別問題。

在我們的經驗檢驗中,要考察哪一個帶有時滯的ECM模型更適合數據生成過程,並能使每一個變數達到適當的長期均衡。因此,為提高其穩定性,我們將仔細進行以下另外的8個J檢驗過程。

人民幣兌美元的匯率走勢

人民幣兌美元的匯率走勢在我們改善模型穩定性的假定戰略中,關鍵的問題是所選擇的滯後長度能否使協整關係達到均衡。也就是說,我們考查在數據上有適當的均衡的模型,並且比較這些模型在滯後階數方面的適合性。我們要選擇具有合適滯後階數和適當長期均衡的ECM模型的第一步,便是選擇殘差非序列相關的假設存在的情況。下一步我們選擇x2檢驗在長期排斥、平穩性和弱外生性的備擇假設中顯示顯著水平的情況。最後一步便是在兩個信息標準下在所有可能的模型中進行比較。通過以上的步驟我們可以確定每一個帶有適當滯後階數和適度均衡的ECM模型。

4、實證分析結果

對於美元,我們可以找到的線性整合體只有一個,它包括新加坡、馬來西亞和印度尼西亞。對於貨幣籃,我們則找到了12個整合體,其中的7個整合體在統一貨幣區內均包括了東亞的3個國家,有韓國、新加坡和印尼;新加坡、馬來西亞和菲律賓;韓國、新加坡和泰國;新加坡、馬來西亞和泰國;印度尼西亞、馬來西亞和泰國;新加坡、泰國和中國;韓國、新加坡和中國。另五個整合體包括了東亞的4個國家,有韓國、馬來西亞、菲律賓和印度尼西亞;韓國、新加坡、泰國和印度尼西亞;韓國、馬來西亞、印度尼西亞和中國;韓國、新加坡、泰國和中國;新加坡、泰國、印度尼西亞和中國。

我們的實證結果顯示了與美元比較貨幣籃作為“錨”的三個特徵:

第一,以美元作為“錨”衡量只得到了一個整合體,而以貨幣籃為“錨”我們找到了多個不同的整合體;

第二,以貨幣籃為“錨”的貨幣區包含了韓國、中國,而以美元為“錨”的貨幣區則限制了這兩個國家的加入;

第三,以貨幣籃為“錨”我們找到了包括大多數東亞國家的且相互沒有交叉的兩組:韓國、馬來西亞、菲律賓和印度尼西亞整合體和新加坡、泰國和中國整合體。但以美元為“錨”我們找不到這種包括多數東亞國家的可能的整合體。

通過以上特徵,我們的經驗結果說明,對於東亞各國來說,在區域內組成統一的貨幣區,貨幣籃比美元更適合作為“錨”。

5、政策分析

通過以上結果,第三個特徵暗示我們那兩個相互沒有交叉的整合體,可以通過它們之間的政策協調組成一個更大的統一貨幣區。最終達到儘管兩整合體對長期均衡的矯正速度不同,但他們在貨幣籃中可分享同樣的權重。當統一貨幣區各國在總量上達到支付差額均衡時,以G—PPP模型定義的均衡將被打破。如果對於長期均衡兩整合體具有不同的矯正速度,那么很有可能某個整合體內聯合的往來賬戶在總量呈貿易順差,同時另一個整合體處於貿易逆差。我們的經驗結果顯示,當這兩個相互沒有交叉的整合體在以貨幣籃為“錨”的情況下再次整合,那么,這個包括所有7個東亞國家的大整合體在長期是不穩定的,但如果每個整合體,均利用統一貨幣籃及相同的權重同時創建出各自的統一貨幣區,則可解決以上問題。此外在長期均衡的矯正中兩整合體都可能面臨經常賬戶的順差和逆差。在這種情況下,貨幣區內的各政府須在兩整合體之間進行政策協調,這便是區域間政策協調。其重要特徵是在進行調解時,使用包括財政支出和轉移在內的巨觀經濟政策來調整過渡性的支付不對稱。除區域間政策協調外,我們認為東亞地區金融和經濟結構一體化的不斷加深,也將有利於使整合體間不同的矯正速度趨同。

6、結論

建議為解決選擇理想的匯率體系協調失敗的問題,對於東亞國家來說,創建統一貨幣籃體系是非常必要的。從這個觀點看,在東亞,將來的區域貨幣制度安排與統一貨幣籃相聯繫是必然的。ECU的經驗為東亞創建統一貨幣單位提供了可借鑑的經驗。東亞各國與許多不同的地區均有國際貿易往來,包括區域內各國、日本、美國以及歐洲各國。因此東亞貨幣單位很可能包括美元、日元、歐元等。這與僅由區域內各貨幣構成的歐洲貨幣單位形成了對照。

我們運用G—PPP模型,以在某些區域貨幣中達到長期均衡的線性整合體為準。考察了某些東亞國家形成統一貨幣區的可能性,分析結果顯示東協5國、韓國和中國將成為以貨幣籃為“錨”的統一貨幣區的代表。此外我們還得到一個結論,那就是對於東亞地區來講,貨幣籃比美元更合適作為“錨”。

然而,在不久的將來,東亞創建統一貨幣聯盟還是有待商榷的。我們必須指出,區域間政策協調的可能性取決於東亞各國政府的政策目標的一致性。而且,各貨幣當局要創建貨幣區的前提是他們有意進行貨幣政策協調。除非他們有共同的政治目的,否則他們很難進行國際間的政策協調。尤其是為創建統一貨幣區,他們在貨幣和匯率政策方面有共同的目標是十分重要的。

經濟管理辭彙(三)

| 經濟與管理,一個與人們日常生活息息相關領域,如果我們能清楚的了解所需要的辭彙含義,將會使大家獲益匪淺。 |