概述

第三代貨幣危機理論

第三代貨幣危機理論1、克魯格曼在東南亞金融危機發生以後發表的一系列文章中,提出了金融過度的概念(financialexcess),這一概念主要是針對金融中介機構而言的。在金融機構無法進入國際市場時,過度的投資需求並不導致大規模的過度投資,而是市場利率的升高。當金融機構可以自由進出國際金融市場,金融中介機構的道德冒險會轉化成為證券金融資產和房地產的過度積累,這就是金融過度。金融過度加劇了一國金融體系的脆弱性,當外部條件合適時,將導致泡沫破裂,發生危機。

2、親緣政治的存在增加了金融過度的程度。這些國家表面上健康的財政狀況實際上有大量的隱合赤字存在:政府對與政客們有裙帶關係的銀行、企業提供各種隱性擔保,增加了金融中介機構和企業道德冒險的可能性,它們的不良資產就反映政府的隱性財政赤字。東南亞國家持續了幾十年的親緣政治使國家經濟在90年代大規模的對外借款中處於一種金融崩潰的風險之中,這種風險來自於他們採用的準固定匯率貶值的可能性。

3、類似於東南亞的貨幣危機其關鍵在於企業,由於銷售疲軟、利息升高和本幣貶值。企業的資產負債表出現財務困難,這種困難限制了企業的投資行為。企業的資產負債表出現的財務困難還包括了由前期資本流入所帶來的實際匯率變化的影響。這一分析表面看是論述貨幣貶值對企業乃至整個實體經濟的影響,實際上,在危機爆發前投資者的行為函數裡可能已經包含了對這種變化的預期,這就加強了他們拋售本幣的決心,這也是一種自我實現的現象。

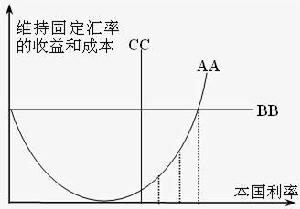

4、克魯格曼理論模型表明存在三個均衡,中間均衡是不穩定的。可以不用考慮另外兩個均衡是本國回報率等於外國回報率的高水平均衡及低水平均衡。在這種低水平均衡上,貸款者不相信本國企業有任何擔保,對它們不提供貸款,這一行為意味著實際匯率將可能貶值,實際匯率的不利影響意味著企業的破產,而這又從實際中對先前的悲觀態度作出了佐證,形成一種惡性循環。因此,克魯格曼認為,金融體系在貨幣危機中發生崩潰並非是由於先前投資行為失誤,而是由於金融體系的脆弱性。導致金融體系可能發生崩潰的因素有:高債務因素,低邊際進口傾向和相對出口而言大規模的外幣債務。

5、保持匯率的穩定實際上是一個兩難的選擇。保持匯率的穩定是在關閉一條潛在的引發金融崩潰的渠道的同時打開了另外一個。如果債務較大,槓桿效應較明顯,維持實際匯率的成本就是產出的下降,而且這種下降是自我加強的。這對企業而言,仍然會帶來相同的不良後果。

主要內容

第三代貨幣危機理論

第三代貨幣危機理論1、信息的不對稱性和“羊群”效應

信息的不對稱性是指,由於籌資者往往不向投資者提供全部信息和現實中信息披露及信息傳播等方面的困難,投資者掌握的信息通常是不完全、不充分的,在有關資金的使用和其它投資信息方面投資者與籌資者處於不對稱狀態。這會使投資者對自己掌握的信息缺乏信心,使其行為具有盲目隨從的性質,迫使他們去效仿另外一些可能掌握更多信息的投資者的做法,於是便形成“羊群”效應。例如,當泰銖發生危機後,人們便擔心韓元可能也會出問題;當日本銀行開始停止對韓國提供貸款並收回貸款時,歐美銀行便紛紛效仿,因為後者認為日本人可能更了解韓國的實際情況;既然銀行已開始行動,其他投資者也會紛紛效仿,於是“羊群”效應形成了。

2、警示效應

當一國發生貨幣危機後,人們便對其它相類似的國家產生警惕,形成警示效應。以這種方式進行的危機蔓延通常是基於在其他國家觀察到的新問題,而這些問題又與危機發生國所存在的問題相類似。當泰國爆發危機後,人們注意到印度尼西亞和韓國的經濟也不健康,它們存在著銀行系統薄弱、信用膨脹,國內資本形成質量下降、出口增長變慢,外匯儲備相對較少等問題,而泰國也存在著相類似的問題;儘管這些問題未必能夠引發貨幣危機,或者尚未達到足以引發貨幣危機的程度,但警示效應的發揮促使人們紛紛收回投資,最後終於導致這些國家也爆發了貨幣危機。

3、流動性危機導致清償危機

在貨幣危機的蔓延中,流動性危機的蔓延並導致其他國家也陷入嚴重的外幣債務危機,是推動貨幣危機向其他國家蔓延的又一個重要因素。一個借款人缺乏清償力,是指他目前及未來的全部收益不足償付所欠債務;一個借人缺乏支付能力即流動性,是指他當前沒有足夠的現款支付到期債務。一個借款人也許具有清償力,但他很可能因無法從金融市場上籌借到足夠的資金用於償付到期債務,而陷入流動性危機之中。這是一種債務危機,是因支付能力不足而引發的債務危機。在這種狀態下,債務人很可能會被迫低價轉讓資產以償付到期債務,而如果其價格低到使其資產總額小於債務總額的水平,那么,債務人就會因缺乏流動性而失去清償能力,便其陷入真正的債務危機。

金融市場上常常會出現這樣一種情況:具有清償力但缺少流動性的借款人難以籌借到新的資金,這是債權人集體博弈的結果。當市場上有可能出現較多的缺少流動性的借款人時,單個債權人因能夠提供的資金太少,無法滿足其要求,只有債權人集體同時提供資金,才有可能幫助借款人克服流動性危機。否則,如果只有一個債權人提供了資金,不僅不能解決問題,該債權人也會遭受厄運。於是,如果預期其他債權人不會提供新的資金,每一個債權人都不會提供新的資金,流動性危機便在金融市場上蔓延起來,甚至會導致全面的債務危機。當泰國危機爆發後,由於泰銖大幅度貶值,使泰國金融機構和一般企業的外幣債務大幅度升值,使他們承受了巨額的外匯風險損失,這很快使一些金融機構和企業陷入流動性危機或債務危機;這時國際金融市場的債權人意識到他們的利益很可能會受到流動性危機的衝擊,便立即緊縮對印尼、馬來西亞、韓國等國的貸款,不僅已到期的貸款不再延期,即使原來承諾將要延期的貸款也不再延期,這會使這些國家很快陷入流動性危機和債務危機。流動性危機和債務危機的形成,又會大大增加對外匯的需求,形成一股推動本幣貶值的力量,於是,在其他因素的共同作用下,這些國家也爆發了貨幣危機。

理論比較

第三代貨幣危機理論

第三代貨幣危機理論第一代著重討論經濟基本面,第二代的重點放在危機本身的性質、信息與公眾的信心上,而到第三代貨幣危機理論,焦點則是金融體系與私人部門,特別是企業。

第一代貨幣危機理論認為一國貨幣和匯率制度的崩潰使由於政府經濟政策之間的衝突造成的,這一代理論解釋70年代末、80年代初的“拉美”式貨幣危機最有說服力,對1998年以來俄羅斯與巴西由財政問題引發的貨幣波動同樣適用。

第二代貨幣危機理論認為政府在固定匯率制上始終存在動機衝突,公眾認識到政府的搖擺不定,如果公眾喪失信心,金融市場並非天生有效的,存在種種缺陷;這時,市場投機以及羊群行為會使固定匯率制崩潰,政府保衛固定匯率制的代價會隨著時間的延長而增大。第二代理論套用於實踐的最好的例證是1992年英鎊退出歐洲匯率機制的情況。

第三代貨幣危機理論認為關鍵在於企業、脆弱的金融體系以及親緣政治,這是東南亞貨幣危機之所以發生的原因所在。在對於東南亞金融危機的解釋上,理論界存在著兩種看法:一種認為這並非是新的危機,已有的貨幣危機理論已經足以解釋;另一種則認為已有危機理論無法充分解釋,並導致第三代貨幣危機理論的發展。事實上,這兩種觀點之間沒有本質的分歧,各自從不同的側重點回答這次危機是否是一次新的危機。前者強調原有兩代理論的思路和方法仍適用於本次危機,特別是第二代貨幣危機理論中既給予基本面以重要地位又承認多重均衡、自我實現式衝擊的存在這一模型具有良好的解釋力,與此同時他們並不否認東南亞國家危機前的特徵與歷史上貨幣危機前的特徵的差異。至於後者,他們更強調本次危機發生前的新表現,認為應尋找新的危機的形成和傳導機制,用主流方法建立模型,但其建模的方法和對諸如自我實現、多重均衡等核心概念的認識與套用與已有的文獻仍然是一致的。

這三代貨幣危機理論的發展表明,貨幣危機理論的發展取決於有關貨幣危機的實證研究的發展和其他相關領域研究工具或建立模型方法的引入與融合。這三代貨幣危機理論雖然從不同的角度回答了貨幣危機的發生、傳導等問題;但是,關於這方面的研究還遠不是三代危機理論所能解決的。例如,這三代危機理論對各種經濟基本變數在貨幣危機積累、傳導機制中的作用,對信息、新聞、政治等短期影響投資者交易心理預期因素的研究都顯得有很大的欠缺;同時,這三代貨幣危機理論對於資本管制下貨幣危機爆發的可能性、傳導渠道等均未涉及,其中第三代貨幣危機理論認為緊急資本管制是應付貨幣危機的手段之一。