現場成本控制

現場成本控制現場成本控制是產品製造過程中對物資消耗、勞動力消耗和各種費用支出的控制,它是企業成本控制的組成部分。其目的是通過科學地組織和管理產品製造過程,運用各種降低成本的方法,在保證完成生產任務的前提下,實現成本控制的目標。

內容

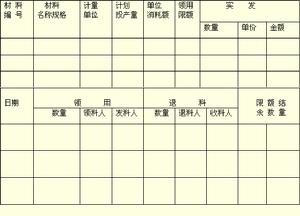

限額領料單

限額領料單(1)控制生產過程中人力資潭的消耗。對人力資源消耗,要控制定員、勞動定額、出勤率、加班加點等。要及時發現和解決人員安排不合理、派工不恰當、生產時緊時松、窩工、停工等問題。

(2)控制生產過程中各種物質資源的消耗。包括各種原材料、輔料和機具的消耗。控制材料消耗,應在領取、人庫出庫、投料用料、補料退料和廢料回收等環節上嚴格管理,堅持按定額用料,加強計量檢測,及時發現和解決用料不節約、出人庫不計量、生產中超定額用料和廢品率高等問題。大力推廣先進用料和代用、綜合利用等方法。機具的使用應選擇恰當、運用合理、提高利用率,堅持按操作規程使用、定期維護保養、舊換新等制度。

(3)控制生產經營活動中的各種費用開支。要從數量上以及開支的用途、時間、作用上進行控制,使各種費用在最有利的時機開支,並符合規定,取得最大效果。同時要建立費用開支的審批制度。

特點

(1)它是根據企業統一計畫和有關制度規定進行的成本控制工作 全公司成本控制中心,根據企業成本控制的目標,通過分解,為生產現場規定了各種成本控制的具體目標,還規定了進行成本控制有關的各種規章制度。這些規定和具體目標是生產現場開展成本控制工作的依據。

(2)它是專群直接結台的成本控制工作 現場成本控制不僅要依靠現生產工人,按其各自所負責的成本控制目標,對現場的各種實際消耗進行控制 為此,要建立成本控制責任制。把現場成本控制的目標分解並下達到各個責任單位和個人貫徹執行。

基本原則

(1)全面介入的原則

是指在成本控制中要達到全員、全部、全過程的控制。即產品生產所涉及的所有費用的控制,所有人員都要參與其中,並且對產品的設計、製造、銷售過程實現全面控制。

(2)例外管理的原則

成本控制要關注例外情況,我們既要關注實際發生的費用與預算費用差異,也要關注非正常的例外事項,對成本控制的例外情況及時進行信息反饋。

(3)經濟效益的原則

在最佳化成本控制的時候,不能只能看到成本降低的絕對數,要把一項工作的成效放到整個產品鏈中去考核它的效果,看它是否對整個產品的總成本產生貢獻。

工作體系

現場成本控制工資單

現場成本控制工資單現場成本控制是一種疊方位、多層次、多環節的控制工作。建立現場成本控制工作體系要根據現場核算單位的劃分及其內部的分工情況而定。

生產現場的棱算單位,可能是單一的車間;也可能是跨車間的聯合作業區;還可能是車間內的一個工殷、班組,甚至是一道工序例如,機械加工企業的基本生產車間,對生產耗費和生產成本都能進行“獨立核算”,因而可分別成為棱算單位。而化工行業常常要經過幾個車間的生產,才能計量半成品或成品,因此,其核算單位往往要跨幾個車間。塑膠製品企業的生產現場,往往是一個車間內有多條生產線,同時生產多種產品,這就可以按工段、班組、生產線或聯動機台為棱算單位。不管怎樣劃分核算單位,每個棱算單位都是一個成本控制的責任單位。

程式

(1)確定成奉控制目標和標準。現場成本控制的目標是根據企業成本控制目標分解而定的,包括每種產品和組成產品的各種零部件即每道工序的成本控制目標,以及各種資源消耗的定額、費用支出標準等成本控制目標。

(2)監督成本形成過程。根據成本控制的要求和規定,按時把實際成本與目標成本進行比較,及時發現偏差。

(3)糾正偏差。發現偏差後.要分析確定偏差的性質、程度,查明產生偏差的原因,並採取措施糾正偏差,使消耗和費用控制在計畫標準範圍內,保證目標成本的實現。

反饋

現場成本控制

現場成本控制一、現場成本控制對信息的要求

1.目的性

根據現場成本控制的要求收集、加工、處理、傳遞和反饋信息.不能盲目從事。生產現場發生的大量信息要經過篩選,科學地規定所需信息的內容,壓縮剔除多餘的信息;明確信息處理的程式和傳遞路線 按照成本控制的要求把有用的信息傳遞給利用者,並把相應的信息反饋給有關部門和人員。

2.真實性

各種信息要如實反映生產現場的真實情況,要經過去偽存真、剔除水分、由表及里地處理。為此,要做好原始記錄和統計、核算工作,並認真進行現場調查。

3.時效性

要及時反映生產現場的真實情況,不拖延、不滯後,使現場成本控制者在有關情況發生變化時,能及時得到信息,根據變化的性質和程度採取有效的措施。

4.有效性

用最經濟的辦法傳遞儘可能多的信息。選擇最有價值的信息和最適合的傳遞工具以及路線,做到花費少、快而準、效果好。

5、基礎性

這是由生產現場的地位所決定的,企業生產現場成本就是在企業的生產現場,為生產一定種類和數量的產品,所發生的最基礎的費用總和。直接材料費用、燃料和動力費用、直接人工費用、製造費用等成本項目,都是最基礎的費用,沒有這些費用的存在,那么成本也就失去了存在的基礎。生產現場發生的費用直接作用於產品製造過程.計人產品的成本中,是隨生產過程的發生而發生。現場成本的節約和浪費直接影響產品成本水平。控制生產現場的成本費用,又是分級核算情況下,編製成本計畫,進行成本核算的基礎。

6、主體性

生產現場成本這一性質是由它在整個企業生產成本構成中的比重所決定的,從整個成本的構成來看,原料、燃料、動力、折舊、人工工資占成本的85%.以上。它構成企業生產成本的最基本的主體成份。

7、時限性

生產現場原材料購置.燃料消耗,動力供應及原材料的使用都有嚴格的時間約束,這些費用的產生受生產的限制,即不能超前,也不能落後。超前就會出現斷檔;滯後就會造成積壓。這是現代社會化大生產的連續作業與流水線生產所決定的,按效益優先的原則,把握時機,既要注意成本形成的時間限制,又要使生產均衡運行。

8、固定性

在生產現場的運行過程中,產品產量在一定時期內,費用總額不隨產品產量變動而變動,生產現場成本有一部分是固定不變的。如廠房、機器設備的折舊費、租金、保險支出、房產稅及管理人員的工資等。它們的成本開支項目的數量與產品的產量沒有直接的關係。它一般不隨著產量的變化而變化,即沒有因果關係.也不存在函式關係。與銷售額無關,而只與生產周期和運行時間有關,因而生產現場這部分成本是相對穩定的。

9、可變性

就是指在生產過程中,隨產品產量的變動而變動的成本費用。這些成本開支項目的數量是可變的,如原材料、人工工資、運營費用等。它們與產成品的數量變化有直接關係。它們之間存在著因果關係及函式關係,與產成品的數量有關也與產成品的質量有關,變動費用總額與產品產量成比例的增減.如提高了生產自動化程度,相應的生產人員就要減少,那么人工工資成本就要下降,相關的管理費用也降低了,就是說可變成本在生產現場的成本構成中也是可變的。

10、周期性

是指生產成本在現場形成過程呈周期的變化。生產過程所形成的產成品的產量是周期變化的、循環往復的,因而產品所消耗的物化勞動和活動即其產品的成本是呈周期變化的。這種變化呈現一種規律性的變化。

二、現場成本控制的信息反饋

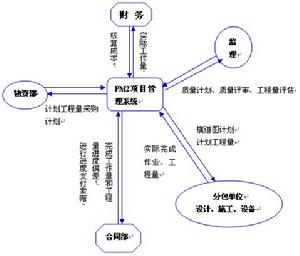

生產現場成本控制需要的主要信息有:生產費用預算和產品成本計畫資料、分解後的現場成本控制目標、產品物資消耗和能源消耗定額資料、產品勞動消耗定額資料、生產作業計畫、材料的領料憑證、勞動工時記錄、產品交換單、廢品單、內部結算憑證以及對脫離成本控制目標進行處理的記錄等等。信息反饋,就是把成本控制目標、標準作用於被控制對象後,再把與成本控制目標相對應的實際情況(信息),反饋回控制者, 便控制者採取措施進行調整。成本控制中反饋的形式多種多樣,有報表、圖表、書面報告、口頭報告等。下面是幾種具體形式。

1.投入產出日報表

此表適用於生產現場“獨立核算”單位,主要用來反映在制品資金占用和成本的變動情況以及實際成本與目標成本的偏差。

3.人工費用卡

此卡主要反映人工費用開支情況。

4.費用限額卡

此卡主要反映限額的執行情況:必要時,可按費用項目分設,以便實行專項控制。

5.廢品率變動分析

此卡主要反映廢品的變動情況。可按品種設定,亦可按類別設定。

6.日成本圖

此圖是根據投人產出報表繪製,主要顯示日成本情況。

7.累計成本圖

此圖也是根據投入產出報表繪製,主要顯示累計成本情況。

8.日成本偏差

此圖也是根據投人產出報表繪製,主要顯示每日成本偏差情況。

9.累計成本偏差

此圖亦是根據投入產出日報表繪製,主要是顯示累計成本偏差情況。