拍賣利率證券

拍賣利率證券(ARS)又稱拍賣利率債券或標售利率證券,是一種由地方政府部門、學生貸款機構或封閉式基金所發行的長期證券,其息率透過每月甚至每周的拍賣設定。當拍賣需求不足時,出現流拍,將調升利率再拍賣。這是一類借貸期較長的債券,但支付的是較低的短期債券利息,利息每7天、28天或35天通過券商舉行拍賣競標重新設定,因而得名拍賣利率證券。最小認購單位面額是2.5萬美元,持有者多半為機構投資人或有一定財力的個人。

另外,這類投資產品回報高於一般現金存款,由於不少投資者是金融機構,這個市場一旦癱瘓,便會引發銀行新一輪撇賬潮。因為ARS的息率定期在拍賣時會重新厘定,所以實為短線投資。當ARS市場危機湧現,愈來愈多拍賣流產,漸漸無人問津,投資銀行紛紛退出這個市場,使問題更加惡化。

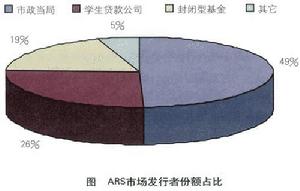

拍賣利率證券市場發行者份額占比

拍賣利率證券市場發行者份額占比簡介

拍賣利率證券(Auction Rate Securities)簡稱ARS,又稱拍賣利率債券或標售利率證券,是一種由華爾街各大投行為承銷商,美國地方政府、醫院、學生貸款機構或封閉式基金所發行的長期證券,其息率每月甚至每周透過拍賣設定,當拍賣需求不足時,出現流拍,將調升利率再拍賣。

這是一種借貸期較長的債券,但支付的是較低的短期債券利息,利息每7天、28天或35天通過券商舉行拍賣競標重新設定,因而得名拍賣利率證券。拍賣利率證券最小認購單位面額是2.5萬美元,持有者多半為機構投資人或有一定財力的個人。

另外,這類投資產品回報高於一般現金存款,由於不少投資者是金融機構,這個市場一旦癱瘓,便會引發銀行新一輪撇帳潮。因為ARS的息率定期在拍賣時會重新厘定,所以實為短線投資,當ARS市場危機湧現,愈來愈多拍賣流產,漸漸無人問津,投資銀行紛紛便會退出這個市場,使問題更加惡化。

拍賣利率證券的歷史

拍賣利率證券市場已經有20年歷史,規模為3300億美元,大約有10萬投資人,屬於小規模市場。

拍賣利率證券的問世是在1988年由高盛開始,多由知名投資銀行、券商擔任承銷商,包括花旗、美林、瑞銀、摩根大通、摩根史坦利等,承銷商可在承銷過程中得到約0.25%的佣金。對於發行者而言,ARS提供了低成本融資的方式,比傳統的可變利率債券(variable rate debt obligations)更加實惠;而對於購買者而言,ARS不但由大型金融機構發行,比其它貨幣市場產品報酬率高,可以迅速在拍賣會上兌現,又可享受聯邦和州政府的免稅優惠,因此大量受到富有投資人的歡迎。

在1988年到2007年的19年間,僅有44個拍賣失敗案例,可見拍賣失敗相當罕見。然而在次貸危機的衝擊下,ARS市場動盪劇烈,拍賣會屢次流標, 迫使賣方不斷提高利息,最高甚至高達20%,但效果仍然不佳,因此承辦銀行決定停止繼續召開拍賣會,使得流動性問題益發嚴重。

到了2008年2月,根據當時統計,每天流標的ARS價值約為150億至250億美元之間,沒有拍賣就無法為ARS估價,投資人持有的ARS市價被視為0,市場開始崩潰,不甘損失的投資人對各自的承銷商提出控告。

美國拍賣利率證券市場的發展進程

面對20世紀70年代末至80年代初居高不下的通貨膨脹率,美國聯邦儲備委員會(Federal Reserve)不得不大幅提高聯邦基準利率以回收流動性,聯邦基金利率最高達20%左右。高昂的借貸成本促使許多公司尋找新的融資手段對替代傳統債務工具,針對這種市場狀況,投資銀行開始設計一些新的複雜金融工具以滿足市場需求,而拍賣利率證券正是華爾街投行的創新之一。

1984年7月,美國運通公司首次發行拍賣利率證券,一些美國公司如美國鋼鐵公司緊隨其後也開始發行拍賣利率證券。20世紀80年代,ARS市場占主導地位的是公司發行者和公司投資者,這主要是由於兩方面的原因:一是高昂的借貸成本迫使公司尋找新的融資渠道;二是公司投資ARS的投資收益能夠享受85%的稅收豁免。然而,隨著美國聯邦基金利率的走低及1986年的《稅收改革法案》的出台改變了這種市場格局,一方面市場利率開始走低,另一方面1986年的改革法案明顯增加了傳統債務工具融資的稅收優勢,同時公司投資ARS的投資收益的稅收優惠不復存在。因此,公司開始逐漸退出ARS發行市場。

拍賣利率證券市場發行者份額占比20世紀90年代以後,市政部門和學生貸款公司看到了ARS的融資價值,因為市政部門和學生貸款公司需要長期穩定且資金成本低的融資方式,而ARS可以實現以短期利率成本融得長期資金,不用給予持有者要求發行者或流動性提供者以某一特定價格回購的權利,也不用提供備用信用證,也不需要短期評級,這些都大大降低了發行者的成本,像市政部門發行的ARS從2003年起平均期限達27年左右,而學生貸款公司發行ARS的平均期限更是高達30年,因此,ARS對市政部門和學生貸款公司是非常有吸引力的。而封閉型基金公司進JKARS發行市場在於槓桿使用比例的考慮,封閉型基金使用槓桿比例增加普通股東的收益,但使用債務槓桿比例與使用優先股槓桿比例的監管要求不一樣了,使用債務槓桿比例要滿足300%的資產覆蓋率,而使用優先股槓桿比例則需滿足200%的資產覆蓋率,也就是說,如果使用債務槓桿,1000萬基金資產來自債務融資至多只能有250萬,而使用優先股進行槓桿操作,1000萬基金資產來自優先股融資可達到333萬,因此,封閉型基金通過發行ARPS募集資金投資長期資產提高普通股東的收益也在情理之中。由於ARS的承銷商一般在ARS拍賣市場承擔做市商的職責,維護ARS拍賣市場的流動性,因而受到了機構投資者、富裕個人的青睞,ARS的發行規模迅速增長,到2007年底,ARS市場的發行數額已達3300億美元。

美國拍賣利率證券市場的運作機制

拍賣利率證券最顯著的特徵在於定期舉行荷蘭式拍賣設定拍賣間隔期利率,通過競價機制實現證券的流通。美國財政證券雖然也實行荷蘭式拍賣,但只是通過拍賣機制確定發行利率,拍賣結束後財政證券就進入二級市場流通交易或者投資者持有到期,不進行再次拍賣,而ARS的拍賣機制一方面決定這次拍賣到下次拍賣時期的利率,該利率稱為“市場出清利率(Clearing rate)”,另一方面也為投資者提供流動性(ARS幾乎沒有二級市場交易,流通主要通過拍賣方式進行)。

拍賣利率證券的競標有四種類型:

一是持有(Hold),不考慮拍賣後市場出清利率水平,當前持有者繼續原先的份額,這些份額在拍賣中就不列入出售份額,但本次拍賣到下次拍賣間隔期的利息收益按這次拍賣結束後市場出清利率結算。

二是買進(Buy),潛在的投資者競價買進證券以某一特定的利率水平,如果競標利率等於或小於市場出清利率,則競標成功。

三是不低於某個特定利率水平下持有證券(Hold-at-rate),意思是如果市場出清利率等於或大於這一特定利率水平,當前的ARS持有者繼續持有原先份額,否則將以市場出清利率出售這些份額。也就是說,如果市場出清利率低於願意持有利率,持有者未能贏得競標,其證券將出售,如果市場出清利率高於願意持有利率,持有者將贏得竟標而保持原先數量的證券份額,但下次利息收益就以該次市場出清利率結算。

四是出售(Sell),當前持有者願以任何市場出清利率出售標的數量的證券。

ARS每次拍賣都按競標利率從低到高排列,如果競標需求大於供給,則拍賣成功,市場出清利率就是使供出售的ARS分配完的最低競價利率。如果競標需求小於供給,則拍賣失敗。在這種情形下,ARS發行者就要受到一個懲罰利率或最高利率,該利率一般在ARS招募說明書中事先設定,設定懲罰利率或最高利率的目的是補償持有者的流動性風險,懲罰利率通常是高於市場利率,並且市政ARS懲罰利率比封閉型基金ARPS懲罰利率高。例如,在2008年2月12日的一次拍賣失敗後,美國紐約港務局和新澤西市政當局發行的ARS從一周之前的4.5%竄升到20%,每周需要額外支付30萬美元利息,而封閉型基金一般只受到30-40個基點的懲罰。

在ARS拍賣市場上,除了拍賣失敗和成功兩種狀態外,還有一種是全部持有拍賣(All Hold Auction)。也就是說,如果當前持有者都不指明最低利率情況下決定持有他們自己的證券份額,在這種情形下就不存在市場出清利率,但有一個新的設定利率稱為全部持有利率(all-hold rate),該利率也是在ARS招募說明書中事先規定,全部持有利率一般是參考某一基準利率,通常是LIBOR或者債券市場協會指數,或者是一個國庫券指數,全部持有利率通常明顯地低於市場利率,例如在2008年2月,加利福尼亞住房金融機構經歷一次全部持有拍賣,利率自動設定為1.4%。

拍賣利率證券現狀

自2008年7月以來,美國聯邦政府和數個州政府對華爾街多家大型投行在拍賣利率證券的拍賣、推銷過程中嚴重作假欺騙行為的調查、處罰事件正逐步升級,愈演愈烈。

目前來看,幾大投行在該事件中的罰款,加上各大行面值回購拍賣利率證券後面臨的約40億美元的資產減計,使得該事件所導致的總損失將創出新高。本世紀初網際網路泡沫後,紐約州首席檢察官施皮策(Spitzer)和美國證監會(SEC)曾聯合對10大投行在研究報告、股評中的說謊行為實施過14億美元處罰,2003年時,幾家大型共同基金公司如富達投資集團(Fidelity Investments)、弗蘭克林基金(Franklin Resources)等用基金資產變相賄賂券商為自己造勢事件曾受到50多億美元處罰。

通常拍賣利率證券的券商或承銷商對債券提供流通性,因而此債券被認為流通性極好,等同於活期存款,受到眾多小型投資者的歡迎,華爾街投行、券商信誓旦旦擔保證券的流通性,投資者可以隨時與券商兌換成現金,很多老年人退休後將畢生存款放在此類債券上,除了可以隨時變換成現金外,利息也比活期存款較高。

但是在2008年2月之後,美國次貸風暴形勢更加嚴峻,券商或承銷商陷入次貸泥潭,對拍賣利率型證券的流通性也無法顧及,不再購買投資者要求兌換的證券,因此,3300億美元的拍賣利率型證券市場幾無流通性。由於證券不具備流通性,投資人也無法變賣這類資產,這些債券資產無法被估值,廣大投資人的資產賬簿上這類資產的市場價值被寫為零,多位走投無路的投資人對各自的承銷商提出控告。

歷年來,在拍賣利率證券市場上最大的承銷商有瑞士銀行、花旗銀行、美林集團、摩根史坦利、高盛銀行、摩根大通銀行、雷曼兄弟,以及總部設於多倫多的加拿大皇家銀行、總部在北卡州夏洛特的美國第二大商業銀行美洲銀行和第四大商業銀行瓦可維亞銀行。券商在承銷過程中能夠得到0.25%的佣金。

紐約州首席檢察官庫莫(Andrew Cuomo)以及麻薩諸塞州、德克薩斯州、密蘇里州的檢察官,對投資者提出的控告、承銷商推銷此類證券過程中的虛假承諾進行了獨立調查,並分別對各大行提出起訴。起訴中說,在2008年2月之後這些券商在該證券市場已經幾乎沒有流通性的情況下,將本行自己持有的債券變賣,同時繼續欺騙廣大散戶投資人謊稱流通性仍然極佳,高位勸進。

面對各路檢察官的起訴,各大投行紛紛表示將要主動配合調查,解僱了做虛假承諾的證券經紀人,並表示要以原價買回拋售的證券,目前的和解方式主要是針對普通散戶投資人。

2008年8月7日,花旗集團同意以原價從散戶投資者手中回購73億美元ARS債券,並且接受罰款1億美元,此外,花旗還將幫助2600家機構投資者變賣價值120億美元的債券,若賣不出去將自己回購所剩下的債券;同日,美林集團主動同意將從2009年1月起以原有面值回購100億美元的ARS債券。

8月8日,瑞士銀行同意以原價回購83億美元的ARS債券,接受罰款1.5億美元,此外還將幫助機構客戶變賣價值103億美元的債券,同樣,若賣不出去將自己回購所剩下的債券。

8月11日,摩根史坦利表示計畫將按原價價格回購個人、慈善機構以及中小型企業所持有的約45億美元的ARS債券,包括從麻薩諸塞州的兩個當地政府回購15億美元債券,並為持有該證券的機構投資者提供流動性。

庫莫在11日說,摩根史坦利的行動為時已晚,同日向摩根史坦利、摩根大通銀行、瓦可維亞銀行發出信函,敦促三家銀行採取同樣的解決方法。

8月14日摩根史坦利和摩根大通銀行宣布與各州的檢察官達成和解協定,同意償付共0.6億美元罰款,回購70億美元的債券。

在以上各家大行承諾買回大約400億美元的債券後,ARS債券市場的第五大承銷商高盛迄今對自己將採取的措施仍然支吾其詞,至8月14日為止仍然拒絕回購客戶的債券。2008年2月份,高盛從該證券市場撤離,不再為其提供流通性,直接導致了該市場的崩潰。美國證監會及州政府的有關人士說,高盛過幾周將被請到談判桌上。高盛發言人也說正在與監管部門合作處理此事。

8月15日上午,庫莫召開新聞發布會議,宣布瓦可維亞銀行已與各州的檢察官達成協定,將回購85億美元的ARS債券,償付0.5億美元罰款,同時警告美林集團近幾天內將會受到紐約州的控告,美林上周主動提出的回購100億美元計畫不足以平息此事。

對於高盛投行,庫莫措辭嚴厲,他說“銀行越大、資產越多,我們下的工夫越深。我們一直在對高盛進行調查,調查的同時我們還在不停地磋商。”

庫莫說至今已向25家金融機構發函調查ARS事件,零售券商也包括在內。“我們從大行開始調查,然後依次而下處理小公司。”

截至8月15日,已有五家大銀行與各州政府達成庭外和解。如果計入美林主動建議的100億美元回購額,ARS事件至今有共519億美元的ARS債券被包括美林在內的6家銀行回購,罰款額達3.6億美元。值得一提的是這些和解數額僅僅是各大行與州政府的解決結果,不涉及美國證監會,美國證監會目前在做自己獨立的調查,將有另外一系列的制裁措施,相信其他沒有受到處罰的一批大行將在短期內提出解決方案。

與次貸市場危機不同的是,拍賣利率證券的借貸者信用較高,未發生違約現象,問題的根由是由於券商不再擔保此類債券,在不具備流通性後導致債券貶值。地方政府、醫院、高等院校發行的此類債券已貶值到原面值的92%至98%;共同基金髮行的債券貶值到85%至92%;學生貸款機構發行的債券貶值到70%至85%。

可以肯定的是,如果債券仍然留在自家的賬簿上,各大行的資產將要面臨新一輪減計,減計規模目前估計為40億美元,這與次貸資產減計相比微不足道,不過在各大行流動資金嚴重緊缺的背景下,拍賣利率證券資產的減計無異於是在沒有癒合的傷口上又撒了一把鹽。

綜述

受2007年美國次貸危機導致的信貸緊縮,曾經被許多投資者視為流動性極強的短期投資工具、被各大金融機構標榜為“類現金”的拍賣利率證券,現在已經淪為投資者手中幾乎沒有流動性的長期資產,與次貸危機中的次級抵押貸款支持證券(MBS)、擔保債務債券(CDO)不同的是,拍賣利率證券不是次貸危機的始作俑者而是這場危機的犧牲品,拍賣利率證券並不是因為借貸人的違約引發信用危機,ARS市場的崩潰完全是一場流動性危機,而這場流動性危機的傳染源就是次級抵押貸款危機,ARS市場所遭遇的流動性危機揭示了紛繁複雜的金融產品創新加深了各金融子市場之間的聯繫,一旦其中一個市場出現問題,馬上會傳染到另一個市場,產生多米諾骨牌效應,同時也揭示了市場流動性不僅關乎貨幣存量與流量問題,更是關乎市場參與者的信心和意願,信心喪失將會殃及整個市場,因此維護市場穩定的根基在於維繫市場參與者信心,而維繫市場參與者信心的根本之道又在於通過制度規範提高市場透明度,重用法典終究是亡羊補牢之舉,如何通過提升市場透明度來防範金融市場的動盪將是金融監管者永恆的話題,而金融機構和投資者如何在瞬息萬變的金融市場控制流動性風險也將是一個重要而緊迫的問題。