構成

增值稅普通發票由基本聯次或者基本聯次附加其他聯次構成,基本聯次為兩聯:發票聯和記賬聯。

增值稅專用發票由基本聯次或者基本聯次附加其他聯次構成,基本聯次為三聯:

第一聯:記賬聯,是銷貨方發票聯,是銷貨方的記賬憑證,即是銷貨方作為銷售貨物的原始憑證,在票面上的“稅額”指的是“銷項稅額”,“金額”指的是銷售貨物的“不含稅金額價格”發票三聯是具有複寫功能的,一次開具,三聯的內容一致第一聯是記賬聯(銷貨方用來記賬);

第二聯是抵扣聯(購貨方用來扣稅);

第三聯是發票聯(購貨方用來記賬);

四聯:

第一聯 藍色 存根聯

第二聯 棕色 發票聯

第三聯 綠色 抵扣聯

第四聯 黑色 記賬聯

各聯的作用:

第一聯:存根聯,銷貨方留存備查。

第二聯:發票聯,購貨單位作付款的記賬憑證。

第三聯:稅款抵扣聯,購貨方作扣稅憑證。

第四聯:記賬聯,銷貨方作銷售的記賬憑證。

其中,發票聯,作為購買方核算採購成本和增值稅進項稅額的記賬憑證;抵扣聯,作為購買方報送主管稅務機關認證和留存備查的憑證;記賬聯,作為銷售方核算銷售收入和增值稅銷項稅額的記賬憑證。其他聯次用途,由一般納稅人自行確定。

現行各種發票的聯次具體規定如下:

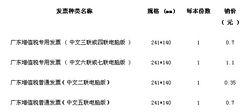

| 發票名稱 | 聯次分類 | 聯次用途 |

| 《增值稅專用發票》 | 包括三聯和六聯兩種 | 三聯:第一聯為記賬聯;第二聯為抵扣聯;第三聯為發票聯 六聯:第一聯為記賬聯;第二聯為抵扣聯;第三聯為發票聯;第四聯、第五聯、第六聯為副聯 |

| 《增值稅普通發票》 | 包括二聯和五聯兩種 | 二聯:第一聯為記賬聯;第二聯為發票聯 五聯:第一聯為記賬聯;第二聯為發票聯;第三聯、第四聯、第五聯為副聯 |

作用

(1)增值稅專用發票是商事憑證,由於實行憑發票購進稅款扣稅,購貨方要向銷貨方支付增值稅,因此也是完稅憑證,起到銷貨方納稅義務和購貨方進項稅額的合法證明的作用。

(2) —種貨物從最初生產到最終消費之間的各個環節可以用增值稅專發票連線起來,依據專用發票上註明的稅額,每個環節徵稅,每個環節扣稅,讓稅款從上一個經營環節傳遞到下一個經營環節,一直到把商品或勞務供應給最終消費者,這樣,各環節開具的增值稅專用發票上註明的應納稅額之和,就是該商品或勞務的整體稅負。因此,體現了增值稅普遍徵收和公平稅負的特徵。

發票

發票,是指在購銷商品,提供或者接受服務以及從事其他經營活動中,開具、收取的收付款項憑證。現行稅制發票分為(普通發票)和(增值稅專用發票)兩大類。普通發票是指增值稅專用發票以外的納稅人使用的其他發票。

簡單來說,發票就是發生的成本、費用或收入的原始憑證。

對於公司來講,發票主要是公司做賬的依據,同時也是繳稅的費用憑證;而對於員工來講,發票主要是用來報銷的。

領購

一般情況下,企業剛開始領用的發票數量是25張,若不夠用,可申請增量或增版。

增量:適用於金額不高,但是開票量大的公司,如:小商鋪。

增版:適用於客單價高的企業,這類企業的特點是金額大,但開票量相對較小。

一般納稅人有下列情形之一者,不得領購使用專用發票。

(一)會計核算不健全,即不能按會計制度和稅務機關的要求準確核算增值稅的銷項稅額、進項稅額和應納稅額者。

(二)不能向稅務機關準確提供增值稅銷項稅額、進項稅額、應納稅額數

增值稅專用發票

增值稅專用發票據及其他有關增值稅稅務資料者。上述其他有關增值稅稅務資料的內容,由國家稅務總局直屬分局確定。

(三)有以下行為,經稅務機關責令限期改正而仍未改正者:

1.私自印製專用發票;

2.向個人或稅務機關以外的單位買取專用發票;

3.借用他人專用發票;

4.向他人提供虛開的專用發票;

5.未按本規定第五條的要求開具專用發票;

6.未按規定保管專用發票;

7.未按本規定第十六條的規定申報專用發票的購、用、存情況;

8.未按規定接受稅務機關檢查。

(四)銷售的貨物全部屬於免稅項目者。

有上列情形的一般納稅人如已領購使用專用發票,稅務機關應收繳其結存的專用發票。

一般納稅人銷售貨物(包括視同銷售貨物在內)、應稅勞務、根據增值稅暫行條例實施細則規定應當徵收增值稅的非應稅勞務(以下簡稱銷售應稅項目),必須向購買方開具專用發票。

下列情形不得開具專用發票:

商業企業一般納稅人零售的煙、酒、食品、服裝、鞋帽(不包括勞保專用部分)、化妝品等消費品不得開具專用發票。

銷售免稅貨物不得開具專用發票,法律、法規及國家稅務總局另有規定的除外。

標準

(一)字跡清楚。

(二)不得塗改。

增值稅專用發票

增值稅專用發票(三)項目填寫齊全。

(四)票、物相符,票面金額與實際收取的金額相符。

(五)各項目內容正確無誤。

(六)全部聯次一次填開,上、下聯的內容和金額一致。

(七)發票聯和抵扣聯加蓋發票專用章。

(八)按照規定的時限開具專用發票。

(九)不得開具偽造的專用發票。

(十)不得拆本使用專用發票。

(十一)不得開具票樣與國家稅務總局統一制定的票樣不相符合的專用發票。

開具的專用發票有不符合上列要求者,不得作為扣稅憑證,購買方有權拒收。

如何開發票

從發票開具資格來說,主要分為稅務代開和自行開票兩種。

稅務代開

當部分法人單位或個人沒有開發票的資格,可以前往稅務局開具發票,這就是稅務代開。(主管稅務機關代開時,要求現場繳稅;如果發票作廢,稅款退回流程複雜、周期長。因此建議創業者們認真核查開票信息及客戶的開票需求。)

自行開票

當企業註冊完成後,就可以申請稅控和發票,擁有開發票的資格。之後公司再配備電腦和針式印表機設備,就可以開始自行開票了。

一般建議,只要公司有業務收入,就要儘早申請開票資格,自行開票。

區別

專用發票與普通發票的區別:

增值稅專用發票是我國為了推行新的增值稅制度而使用的新型發票,與日常經營過程中所使用的普通發票相比,有如下區別:

1、發票的印製要求不同:

根據新的《稅收征管法》第二十二條規定:增值稅專用發票由國務院稅務主管部門指定的企業印製;其他發票,按照國務院主管部門的規定,分別由省、自治區、直轄市國家稅務局、地方稅務局指定企業印製。未經前款規定的稅務機關指定,不得印製發票。

2、發票使用的主體不同:

增值稅專用發票一般只能由增值稅一般納稅人領購使用,小規模納稅人需要使用的,只能經稅務機關批准後由當地的稅務機關代開;普通發票則可以由從事經營活動並辦理了稅務登記的各種納稅人領購使用,未辦理稅務登記的納稅人也可以向稅務機關申請領購使用普通發票。

3、發票的內容不同:

增值稅專用發票除了具備購買單位、銷售單位、商品或者服務的名稱、商品或者勞務的數量和計量單位、單價和價款、開票單位、收款人、開票日期等普通發票所具備的內容外,還包括納稅人稅務登記號、不含增值稅金額、適用稅率、應納增值稅額等內容。

4、發票的聯次不同:

增值稅專用發票有四個聯次和七個聯次兩種,第一聯為存根聯(用於留存備查),第二聯為發票聯(用於購買方記賬),第三聯為抵扣聯(用作購買方扣稅憑證),第四聯為記賬聯(用於銷售方記賬),七聯次的其他三聯為備用聯,分別作為企業出門證、檢查和倉庫留存用;普通發票則只有三聯,第一聯為存根聯,第二聯為發票聯,第三聯為記賬聯。

5、發票的作用不同:

增值稅專用發票不僅是購銷雙方收付款的憑證,而且可以用作購買方扣除增值稅的憑證;而普通發票除運費、收購農副產品、廢舊物資的按法定稅率作抵扣外,其他的一律不予作抵扣用。

規定

增值稅專用發票必須按下列規定開具:

1、項目填寫齊全,全部聯次一次填開,上、下聯的內容和金額一致。

2、字跡清楚,不得塗改。如填寫有誤,應另行開具專用發票,並在誤填的專用發票上註明“誤填作廢”四字。如專用發票開具後因購貨方不索取而成為廢票的,也應按填寫有誤辦理。

3、發票聯和抵扣聯加蓋單位發票專用章,不得加蓋其他財務印章。根據不同版本的專用發票,財務專用章或發票專用章分別加蓋在專用發票的左下角或右下角,覆蓋“開票單位”一欄。發票專用章使用紅色印泥。

4、納稅人開具專用發票必須預先加蓋專用發票銷貨單位欄戳記。不得手工填寫“銷貨單位”欄,用手工填寫的,屬於未按規定開具專用發票,購貨方不得作為扣稅憑證。專用發票銷貨單位欄戳記用藍色印泥。

5、開具專用發票,必須在“金額”、“稅額”欄合計(小寫)數前用“¥”符號封頂,在“價稅合計(大寫)”欄大寫合計數前用“ ”符號封頂。

購銷雙方單位名稱必須詳細填寫,不得簡寫。如果單位名稱較長,可在“名稱”欄分上下兩行填寫,必要時可出該欄的上下橫線。

6、發生退貨,銷售折讓收到購貨方抵扣聯、發票的處理方法。

7、稅務機關代開專用發票,除加蓋納稅人財務專用章外,必須同時加蓋稅務機關代開增值稅專用發票章,專用章加蓋在專用發票底端的中間位置,使用紅色印泥。凡未加蓋上述用章的,購貨方一律不得作為抵扣憑證。

8、不得拆本使用專用發票。

時限

(一)採用預收貨款、托收承付、委託銀行收款結算方式的,為貨物發出的當天。

(二)採用交款提貨結算方式的,為收到貨款的當天。

(三)採用賒銷、分期付款結算方式的,為契約約定的收款日期的當天。

(四)將貨物交付他人代銷,為收到受託人送交的代銷清單的當天。

(五)設有兩個以上機構並實行統一核算的納稅人,將貨物從一個機構移送其他機構用於銷售,按規定應當徵收增值稅的,為貨物移送的當天。

(六)將貨物作為投資提供給其他單位或個體經營者,為貨物移送的當天。

(七)將貨物分配給股東,為貨物移送的當天。

(八)在貨物送出時確定已交現金或已有發票為證的相關手續。

保管

(一)未按照稅務機關的要求建立專用發票管理制度。

增值稅專用發票

增值稅專用發票(二)未按照稅務機關的要求設專人保管專用發票。

(三)未按照稅務機關的要求設定專門存放專用發票的場所。

(四)稅款抵扣聯未按稅務機關的要求裝訂成冊。

(五)未經稅務機關查驗擅自銷毀專用發票的基本聯次。

(六)丟失專用發票。

(七)損(撕)毀專用發票。

(八)未執行國家稅務總局或其直屬分局提出的其他有關保管專用發票的要求。

重開

增值稅一般納稅人在開具增值稅專用發票中經常存在開票有誤、發生銷貨退回以及開具發票退回等情況,需要重新開具增值稅專用發票。以下就針對幾種情況對重新開具專用發票的政策問題進行整理歸納。

一、收回原發票直接按作廢處理,重新開具發票。

這種方式對開票方來說,操作簡單,方便快捷。《國家稅務總局關於修訂增值稅專用發票使用規定的通知》(國稅發〔2006〕156號)第十三條規定:一般納稅人在開具專用發票當月,發生銷貨退回、開票有誤等情形,收到退回的發票聯、抵扣聯符合作廢條件的,按作廢處理;開具時發現有誤的,可即時作廢。作廢專用發票須在防偽稅控系統中將相應的數據電文按“作廢”處理,在紙質專用發票(含未列印的專用發票)各聯次上註明“作廢”字樣,全聯次留存。但是,稅務機關對專用發票的作廢條件規定相對嚴格,必須同時符合以下三個條件:收到退回的發票聯、抵扣聯時間未超過銷售方開票當月;銷售方未抄稅並且未記賬;購買方未認證或者認證結果為“納稅人識別號認證不符”、“專用發票代碼、號碼認證不符”。

二、憑購買方出具的通知單開具紅字專用發票後,重新開具發票。

增值稅專用發票

增值稅專用發票由於專用發票作廢條件相對嚴格,一些納稅人發現開具發票錯誤後,往往是跨月了或已經抄稅等,對於這種不能作廢的發票而又需要重新開具發票的,銷貨方應先開具紅字發票沖銷原發票,再重新開具正確的專用發票。國稅發〔2006〕156號第十四條規定:一般納稅人取得專用發票後,發生銷貨退回、開票 有誤等情形但不符合作廢條件的,或者因銷貨部分退回及發生銷售折讓的,購買方應向主管稅務機關填報《開具紅字增值稅專用發票申請單》(以下簡稱申請單)。主管稅務機關出具《開具紅字增值稅專用發票通知單》(以下簡稱通知單)的條件是申請單所對應的藍字專用發票應經稅務機關認證,經認證結果或為“認證相符”,或為“納稅人識別號認證不符”、“專用發票代碼、號碼認證不符”。

有些已經開具的專用發票雖然未經購買方認證,也可以由購買方開具通知單,銷售方憑據此重新開票。《國家稅務總局關於修訂增值稅專用發票使用規定的補充通知》(國稅發〔2007〕18號)規定以下兩種情況:

(一)因專用發票抵扣聯、發票聯均無法認證的。

(二)購買方所購貨物不屬於增值稅扣稅項目範圍,取得的專用發票未經認證的,由購買方填報申請單,並在申請單上填寫具體原因以及相對應藍字專用發票的信息,主管稅務機關審核後出具通知單。

三、銷售方憑自己申請的通知單開具紅字專用發票後,再重新開具發票。

對既不符合作廢條件,同時購買方又未收到的增值稅專用發票出現開票有誤的情況,開票方只能是在規定的期限內,自己向主管稅務機關申請並按規定重新開票。《國家稅務總局關於修訂增值稅專用發票使用規定的補充通知》(國稅發〔2007〕18號)規定了以下兩種情況:

(一)因開票有誤購買方拒收專用發票的,銷售方須在專用發票認證期限內向主管稅務機關填報申請單,並在申請單上填寫具體原因以及相對應藍字專用發票的信息,同時提供由購買方出具的寫明拒收理由、錯誤具體項目以及正確內容的書面材料,主管稅務機關審核確認後出具通知單。銷售方憑通知單開具紅字專用發票。

(二)因開票有誤等原因尚未將專用發票交付購買方的,銷售方須在開具有誤專用發票的次月內向主管稅務機關填報申請單,並在申請單上填寫具體原因以及相對應藍字專用發票的信息,同時提供由銷售方出具的寫明具體理由、錯誤具體項目以及正確內容的書面材料。

四、發票因丟失,再重新開具發票

1、一般納稅人丟失已開具專用發票的發票聯和抵扣聯,這種情況的增值稅發票丟失怎么辦。如果丟失前已認證相符的,購買方憑銷售方提供的相應專用發票記賬聯複印件及銷售方所在地主管稅務機關出具的《丟失增值稅專用發票已報稅證明單》,經購買方主管稅務機關審核同意後,可作為增值稅進項稅額的抵扣憑證;

2、如果丟失前未認證的,這種情況的增值稅發票丟失怎么辦。購買方憑銷售方提供的相應專用發票記賬聯複印件到主管稅務機關認證,認證相符的憑該專用發票記賬聯複印件及銷售方所在地主管稅務機關出具的《丟失增值稅專用發已報稅證明單》,經購買方主管稅務機關同意後,可作為增值進項稅額的抵扣憑證。

3、一般納稅人丟已開具專用發票的抵扣聯,這種情況的增值稅發票丟失怎么辦。如果丟失前已認證相符的,可使用專用發票聯複印件留存備查。

4、如果丟失前未認證的,可使用專用發票的發票聯到主管機關認證,專用發票的發票聯複印件留存備查。

5、一般納稅人丟失已開具專用發票的發票聯,這種情況的增值稅發票丟失怎么辦。可以將專用發票抵扣聯作為記賬憑證,專用發票抵扣聯複印件留存備查。

真偽

識別增值發票真偽,主要從以下四個方面:

首先看是否有“發票監製章”,其形狀為橢圓形,上環刻制“全國統一發票監製章”字樣,下環刻制“XX稅務局監製“字樣,中間刻制國稅、地稅機關所在地的省、市全稱或簡稱,字型為正楷,印色大紅色,套印在發票聯的票頭中央;其次,看發票的底紋有沒有棱形的水印紙,沒有棱形水印紙的是假髮票;再次,使用發票防偽鑑別儀器,看發票監製章和發票聯號碼,是否使用了防偽油墨,使用了防偽油墨的,呈現出紅色的螢光,沒有使用的,在發票防偽鑑別儀器下看不出來;另外要看開具發票的單位與發票上蓋的單位章是否一致,如果不一致,則是非法發票。普通發票的特徵;從1997年1月1日起,全國更換使用具有統一防偽措施的新版普通發票具有:

一、採用專用水印紙印刷,水印圖案為菱形,中間標有SW字樣,發票聯不加印底紋。

二、制章和發票號碼採用有色螢光油墨套印,印色為大紅色,在紫外線照射下為橘紅色反應。

三、不具備使用水印無碳壓感條件的地區,可暫時使用無水印普通無碳壓感紙印製的發票聯,但發票監製章及發票號碼採用有色螢光油墨套印等三個特徵。增值稅專用發票特徵;

一是在發票聯和抵扣聯印有水印圖案。即有兩組4個標準的稅微圖案組成的環形,中間有正反稅字的拼音字母SHUI。將專用發票聯和抵扣聯背面對光檢查,可以看見水印防圖案。

二是有紅色螢光防偽標記。發票聯和抵扣聯中票頭套印的是全國統一發票監製章,採用紅色螢光油墨印刷,在紫外錢燈發票鑑別儀照射下呈洋紅色反應。

三是有無色螢光防偽標記。即在發票聯和抵扣聯的中間採用無色螢光油墨套印國家稅務總局監製字樣和左右兩邊的花紋圖案、用肉眼是看不見的,用紫外線燈發票鑑別儀器照射呈洋或紅色螢光反應。

發現的假髮票,一類是偽造的,另一類是變造的。偽造的,其紙質、字型、防偽圖案、版面印色等均不同於真發票,在其印製的聯次、字軌號碼或將訂順序上,經常出現混亂和錯位現象;變造的發票,是在真發票上採用刮、擦、挖補等手段,更改或增添發票上的有關內容。

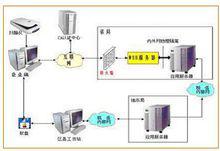

增值稅防偽稅控系統是強化專用發票的防偽功能,避免收取假髮票有力手段.企業從稅務機關領購專用發票時,需持由稅務機關統一核發的 稅控IC卡,由稅務部門通過企業發行子系統將企業所購發票的 起止範圍登記在其稅控IC卡上,同時有關這些發票的流向信息 被登記在企業發行子系統中。這樣,稅務部門在發票的發放環節便掌握了專用發票使用的重要信息。便於加強控制的管理。

在開票過程中,利用防偽開票子系統提供的加密功能,將發票上的主要信息(包括開票日期、發票代碼、發票號、購銷雙方的稅務登記號、金額和稅額等)經數據加密形成防偽電子密碼(也稱密文)列印在發票上,同時將用於加密的所有信息逐票錄到金稅卡的黑匣子中。如需識別一張發票的真偽,可通過數據掃瞄器或鍵盤將發票上的密文輸入認證報稅子系統,採用字元識別技術將圖像轉換成數字信息經解密恢復出七項關鍵參數,再與發票上的相應內容比對,由於防偽增值稅專 用發票是一票一密,因而比對結果一致則為真票, 若不相符即為假票。

新版增值稅專用發票升級了防偽密碼,密碼解析後信息包括了購銷雙方的企業名稱。個別試點地區專用發票密碼區還使用二維碼的設計。

普票

1、聯次不同

普通發票一般有三聯,分別是存根聯、發票聯、記賬聯,而增值稅專用發票一般有發票聯、記賬聯和稅款抵扣聯,從2004年起新印製的增值稅專用發票取消了存根聯。

2、票面記載的內容不同

普通發票記載的主要是交易數量、含稅價格、含稅交易額等,增值稅專用發票記載的主要是交易數量、不含稅價格、不含稅交易額、增值稅稅額等。

3、使用範圍不同

普通發票在所有的經營活動中都可以使用,而增值稅專用發票僅限於增值稅一般納稅人在銷售貨物和提供加工、修理修配勞務時使用。

折扣

銷售折扣是指採購方在購買量很大的情況下,銷售方給予採購方的價格優惠。

在進行銷售折扣時,如果將銷售額和銷售折扣書寫在了同一張銷售發票上,那么就可以將折扣後的實際金額作為銷售額,並計算出增值稅;倘若銷售額和折扣額是分別開具發票的,就不能從銷售額中減去折扣額。

當發票不帶銷貨清單時,在增值稅發票中添加銷售折扣的流程是:將滑鼠游標移動到某一個商品所在行,點擊折扣按鈕,在彈出框中輸入折扣的行數和比率,系統會自動算出銷售折扣的金額。添加銷售折扣後,如果要進行修改,則需要刪除折扣行後才能操作,商品行和折扣行中間不能插入其他行。

當發票帶銷貨清單時,在增值稅發票中添加銷售折扣的流程大致和上述一致,需要注意的是銷售折扣只能添加到銷貨清單上,系統會自動反映到增值稅發票上。

虛開

虛開增值稅專用發票是指在沒有任何購銷事實的前提下,為他人、為自己或讓他人為自己或介紹他人開具發票的行為。

虛開增值稅專用發票罪是我國稅制改革後出現的新罪名。

增值稅是對生產、銷售商品或提供勞務過程中實現的法定增值額徵收的一個稅種。所謂法定增值額,是針對理論增值額而言的。理論增值額指企業或個人在生產經營過程中新創造的那部分價值,即相當於商品價值(C + V + M)扣除生產上消耗掉的生產資料的轉移價值(C)之後的餘額(V + M),它主要包括工資、利潤、利息、租金和其他屬於增值性的費用。而法定增值額是指企業或個人在生產經營過程中新創造的商品價值扣除稅法指定物質消耗項目後的餘額。

增值稅專用發票,是指國家稅務部門根據增值稅徵收管理需要,兼記價款及貨物或勞務所負擔的增值稅稅額而設定的一種專用發票。它不僅具有其他發票所具有的記載商品或者勞務的銷售額以作為財產收支記賬憑證的功能,而且是兼記銷貨方納稅義務和購貨方進項稅額的依據,是購貨方據以抵扣稅款的證明。增值稅專用發票一般分為四聯,第一聯是存根聯,由售貨方留存備查;第二聯是發票聯,歸購貨方記賬時使用;第三聯為抵扣聯,由購貨方交稅務機關作為抵扣稅款的憑證;第四聯為記賬聯,由售貨方記賬時使用。增值稅發票的內容主要包括發票名稱、號碼、聯次,購貨人單位、地址、稅務登記號,稅款金額、商品名稱或經營項目等。

關於虛開增值稅專用發票罪中國家稅款損失的計算問題

我國刑法第205條規定,為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開增值稅發票,騙取國家稅款,數額特別巨大,情節特別嚴重,給國家利益造成特別重大損失的,處無期徒刑或死刑,並處沒收財產。根據有關司法解釋規定,造成國家稅款損失50萬元以上並且在偵查終結前仍無法追回的,屬於“給國家利益造成特別重大損失”。

代開

代開發票是開票人未銷售貨物或者提供勞務而代索票人開具發票的行為。《中華人民共和國發票管理辦法》第二十五條規定:任何單位和個人不得轉借、轉讓、代開發票。

從某公司向A購買運輸勞務,但是A公司不是增值稅一般納稅人,那么A公司讓A的關聯公司B代開專用發票,這種就屬於代開。一般稅務機關通過查契約可以查出。此外,鉑略諮詢指出目前稅務機關查的比較多的是掛靠經營。

例如,M為個體戶,有幾部車子提供運輸服務,將其車子掛靠在F運輸公司,每年交一筆管理費,並由F公司代開專用發票。F公司在拿到車子時,賬面為“借-固定資產;貸-其他應付款”,而由於是掛靠的車子,F公司一直都不會支付這筆費用。如果稅務機關查到F公司有大額的應付款,查契約可以發現這種不合規的掛靠行為。那么當事方取得的進項稅抵扣就有風險。

代開申請

一、標題:

增值稅專用發票代開申請流程

二、業務概述:

已辦理稅務登記的小規模納稅人(包括個體經營者)以及國家稅務總局確定的其他可予代開增值稅專用發票的納稅人,提出代開增值稅專用發票的申請,主管稅務機關為其代開增值稅專用發票的業務。

三、政策依據:

《國家稅務總局關於印發稅務機關代開增值稅專用發票管理辦法(試行)的通知》(國稅發〔2004〕153號); 《國家稅務總局關於加強稅務機關代開增值稅專用發票管理問題的通知》(國稅函〔2004〕1404號); 《國家稅務總局關於修訂增值稅專用發票使用規定的補充通知 》(國稅發〔2007〕18號); 《國家稅務總局關於清理簡併納稅人報送涉稅資料有關問題的通知》(國稅函〔2007〕1077號)。

四、辦理部門:

機構所在地主管稅務機關

五、納稅人辦理時限:

暫時沒有內容!

六、稅務機關辦結時限:

提供資料完整、填寫內容準確、各項手續齊全、無違章問題,符合條件的當場辦結。

七、辦理地點:

暫時沒有內容!

八、應提供資料:

一、稅務登記證副本(只查驗); 二、《代開增值稅專用發票繳納稅款申報單》(報送2份); 三、稅收完稅憑證(報送); 四、稅務機關要求提供的其他資料。

九、辦事程式:

一、受理審核

(一)審核是否屬於本稅務機關管轄的增值稅納稅人;

(二)審核

《代開增值稅專用發票繳納稅款申報單》的相關項目填寫是否完整準確,增值稅徵收率和計算的稅額是否正確,印章是否齊全,銷售的貨物是否為免稅貨物,如果相關項目填寫不全、不符合規定、適用稅率錯誤、稅額計算錯誤或者存在其他疑點問題,應當場一次性告知納稅人補正或重新填報;

(三)審核納稅人是否提供加蓋銀行收訖印章的稅收完稅憑證。

二、核准

審核無誤的,根據“一單一證一票”原則,即《代開增值稅專用發票繳納稅款申報單》、稅收完稅憑證和增值稅專用發票三者一一對應,為納稅人代開增值稅專用發票,收取增值稅專用發票工本費。

三、資料歸檔

代開流程

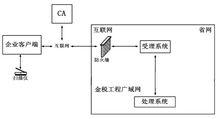

近日,國家稅務總局發布《關於納稅人申請代開增值稅發票辦理流程的公告》(以下簡稱《公告》),明確了納稅人(銷售取得的不動產和其他個人出租不動產業務的除外)代開發票的辦理流程,減輕了資料報送負擔。

直面問題不迴避

隨著營改增試點的全面推開,增值稅發票在經濟活動中的需求量越來越大,一些不具備自開票條件的小規模納稅人和自然人,需要到國稅局申請代開發票,同時到地稅局繳納相關地方稅費。各級稅務機關積極最佳化服務手段,想方設法為納稅人代開發票提供方便,但在個別地方依舊存在納稅人申請代開發票報送資料複雜,國稅地稅多次跑、稅務銀行兩頭跑的情況,影響了納稅人的辦稅體驗。

“納稅人之所需,稅務人之所向。此次《公告》加強了對代開發票辦稅流程的明示和指引,使納稅人對代開流程更加清楚、熟悉,增加了納稅人的確定感。”稅務總局納稅服務司相關負責人介紹,《公告》切實解決了納稅人辦稅中的“痛點”“堵點”“難點”問題,讓納稅人少跑腿、少費時、少花費。

明確流程省步驟

《公告》根據納稅人申請代開發票所在辦稅服務廳的類型,將代開發票辦理流程確定為兩種情況:

一種是由國稅局代征地稅稅費的辦稅大廳,流程分三步:第一步,在國稅局辦稅服務廳指定視窗提交納稅申報單等必要資料;第二步,在同一視窗申報繳納稅費;第三步,在同一視窗領取發票。

另一種是國地稅合作、共建的辦稅服務廳,代開流程分四步:第一步,在辦稅服務廳國稅局指定視窗提交納稅申報單等必要資料;第二步,在同一視窗申報繳納稅費;第三步,到地稅指定視窗申報繳納有關稅費;第四步,到國稅指定視窗領取發票。

“我們從納稅人角度出發,以納稅人到辦稅服務廳代開發票為視角,回答了納稅人辦稅時最關心的問題,即‘需要什麼資料、怎么辦、跑幾步辦完’。”稅務總局相關負責人介紹,此次《公告》規範的流程簡潔、清晰,讓納稅人看得懂、看了就會辦。

精簡資料減負擔

《公告》將現行《代開增值稅專用發票繳納申報單》和《代開增值稅普通發票繳納申報單》合併為《代開增值稅發票繳納申報單》,簡化了表證單書填報內容。取消了納稅人申請代開增值稅普通發票所需提供的付款方相關書面確認證明等資料,進一步釐清了征納雙方的權責關係,減輕了資料報送負擔。

偷稅

《中華人民共和國稅收徵收管理法》第六十三條規定: 納稅人偽造、變造、隱匿、擅自銷毀帳簿、記帳憑證,或者在帳簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。

最高人民檢察院關於嚴格執行《中華人民共和國稅收徵收管理法》和《關於懲治偷稅、抗稅犯罪的補充規定》的通知指出:“對於因故未繳或少繳稅款的漏稅、欠稅行為,不應作為犯罪處理,交由稅務機關依法追繳、處罰。” 由上述規定可知,偷稅是指為少繳或不繳應納稅款而採取的隱瞞真實會計資料的行為,主觀上出於故意,客觀上有弄虛作假的行為,目的是少繳或者不繳應納稅款。漏稅是指因客觀原因未繳或少繳稅款的行為,主觀上不是出於逃避稅收的故意、客觀上未採取弄虛作假的手段,但結果是未繳或少繳稅款。

遺失

處理方法

關於增值稅發票丟失怎么辦的問題,根據以下五種不同的情況有相應的處理方法:

1、一般納稅人丟失已開具專用發票的發票聯和抵扣聯,這種情況的增值稅發票丟失怎么辦。如果丟失前已認證相符的,購買方憑銷售方提供的相應專用發票記賬聯複印件及銷售方所在地主管稅務機關出具的《丟失增值稅專用發票已報稅證明單》,經購買方主管稅務機關審核同意後,可作為增值稅進項稅額的抵扣憑證;

2、如果丟失前未認證的,這種情況的增值稅發票丟失怎么辦。購買方憑銷售方提供的相應專用發票記賬聯複印件到主管稅務機關認證,認證相符的憑該專用發票記賬聯複印件及銷售方所在地主管稅務機關出具的《丟失增值稅專用發票已報稅證明單》,經購買方主管稅務機關同意後,可作為增值進項稅額的抵扣憑證。

3、一般納稅人丟已開具專用發票的抵扣聯,這種情況的增值稅發票丟失怎么辦。如果丟失前已認證相符的,可使用專用發票聯複印件留存備查。

4、如果丟失前未認證的,可使用專用發票的發票聯到主管機關認證,專用發票的發票聯複印件留存備查。

5、一般納稅人丟失已開具專用發票的發票聯,這種情況的增值稅發票丟失怎么辦。可以將專用發票抵扣聯作為記賬憑證,專用發票抵扣聯複印件留存備查。

處理流程

增值稅發票丟失怎么辦,首先要到辦稅廳領取並填寫《發票掛失/損毀報告表》,並且要在報紙上刊登遺失聲明,申請主管稅務局出《丟失增值稅專用發已報稅證明單》。

《丟失專用已報稅證明單》申請開具流程:

(一)申請。納稅人攜帶上述資料到辦稅服務廳申報徵收崗申請開具丟失專用已抄報稅證明單。

(二)受理審核。辦稅服務廳申報徵收崗受理審核納稅人提交的資料。符合條件的,當場受理辦理。納稅人提交紙質資料不全或者填寫內容不符合的,一次性告知納稅人補正或重新填報。

(三)開具。納稅人提供資料符合條件的,辦稅服務廳申報徵收崗即時開具丟失專用已抄報稅證明單。

注意事項

1、開票時,發票的抬頭要與企業名稱的全稱一致,2017年7月1日以後,增值稅發票必須有稅號,不符合規定的發票,不得作為稅收憑證。

2、報銷要及時,發票時間儘量不要跨年,否則不能稅前扣除。

3、開具增值稅發票時,發票內容應按照實際銷售情況如實開具,不得根據購買方要求填開與實際交易不符的內容。