概述

流動性陷阱

流動性陷阱流動性陷阱是凱恩斯提出的一種假說,指當一定時期的利率水平降低到不能再低時,人們就會產生利率上升而債券價格下降的預期,貨幣需求彈性就會變得無限大,即無論增加多少貨幣,都會被人們儲存起來。發生流動性陷阱時,再寬鬆的貨幣政策也無法改變市場利率,使得貨幣政策失效。

現代解釋

流動性滯存主要包括:1、居民和企業的現金窖藏;2、銀行的存差。

銀行的存差部分可以變為國債和在中央銀行的存款。國債部分可通過政府支出花出去,用於實體經濟部門,而在中央行存款的部分則只能滯存於銀行系統內。至於企業和居民的現金窖藏,則明顯是流動性滯存。

窖藏還有另一種形式,就是當銀行存差過大時,銀行為減輕存款利息負擔,會降低居民和企業在銀行存款的利息率,進一步取消存款利息,甚至對存款收費。在銀行不是通過貸款,而是直接通過存款來獲益的情況下,就相當於存款者通過銀行來窖藏現金,這與租用銀行保險箱類似。這時,銀行成了吸收資金的“黑洞”,真正的流動性陷阱就出現了。

特點

從巨觀上看,一個國家的經濟陷入流動性陷阱主要有三個特點:

(1)整個巨觀經濟陷入嚴重的蕭條之中,需求嚴重不足,居民個人自發性投資和消費大為減少,失業情況嚴重,單憑市場的調節顯得力不從心。

(2)利率已經達到最低水平,名義利率水平大幅度下降,甚至為零或負利率,在極低的利率水平下,投資者對經濟前景預期不佳,消費者對未來持悲觀態度,這使得利率刺激投資和消費的槓桿作用失效。貨幣政策對名義利率的下調已經不能啟動經濟復甦,只能依靠財政政策,通過擴大政府支出、減稅等手段來擺脫經濟的蕭條。

(3)貨幣需求利率彈性趨向無限大。

分析

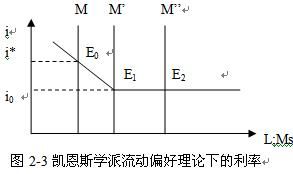

在市場經濟條件下,人們一般是從利率下調刺激經濟成長的效果來認識流動性陷阱的。按照貨幣—經濟成長(包括負增)原理,一個國家的中央銀行可以通過增加貨幣供應量來改變利率。當貨幣供應量增加時(假定貨幣需求不變),資金的價格即利率就必然會下降,而利率下降可以刺激出口、國內投資和消費,由此帶動整個經濟的增長。如果利率已經降到最低水平,此時中央銀行靠增加貨幣供應量再降低利率,人們也不會增加投資和消費,那么單靠貨幣政策就達不到刺激經濟的目的,國民總支出水平已不再受利率下調的影響。經濟學家把上述狀況稱為“流動性陷阱”。

流動性陷阱

流動性陷阱根據凱恩斯的理論,人們對貨幣的需求由交易需求和投機需求組成。在流動性陷阱下,人們在低利率水平時仍願意選擇儲蓄,而不願投資和消費。此時,僅靠增加貨幣供應量就無法影響利率。如果當利率為零時,即便中央銀行增加多少貨幣供應量,利率也不能降為負數,由此就必然出現流動性陷阱。另一方面,當利率為零時,貨幣和債券利率都為零時,由於持有貨幣比持有債券更便於交易,人們不願意持有任何債券。在這種情況下,即便增加多少貨幣數量,也不能把人們手中的貨幣轉換為債券,從而也就無法將債券的利率降低到零利率以下。因此,靠增加貨幣供應量不再能影響利率或收入,貨幣政策就處於對經濟不起作用狀態。 貨幣需求的利率彈性為無窮大的情況。

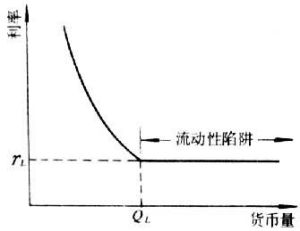

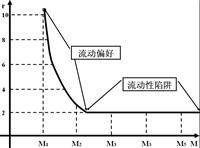

在以利率為縱軸,貨幣量為橫軸的平面座標圖上,可以用貨幣需求曲線上與某一最低限度利率水平相對應的一段平行於橫軸的曲線來描述流動性陷阱。出現這種情況,增加的貨幣供應量將完全被投機性貨幣需求吸收,不再會引起利率的下降和投資的增加。這是英國經濟學家J.M.凱恩斯首先提出的,但將其命名為流動性陷阱的則是英國經濟學家D.H.羅伯遜。凱恩斯認為,人們對貨幣的需求,同時受交易動機、謹慎動機和投機動機支配,就是說,它既是國民收入的函式,也是利率的函式。由於利率的不確定性將造成債券價格升降,人們便有機會在持有債券和持有貨幣之間進行選擇。當市場利率降低(債券價格提高),且低於某種“安全水平”時,人們預期未來利率將上升(債券價格下跌),從而願意多持有貨幣。反之,人們就會少持有貨幣而多購買債券。

流動性陷阱

流動性陷阱上述對持幣動機及對貨幣需求的解釋,實際上並未超出古典學派的視野。不同的是,凱恩斯在此基礎上進一步指出了一種特殊的情況,即當利率降至某種水準時,則根據上述理由,靈活偏好可能變成幾乎是絕對的;這就是說,當利率降至該水準時,因利息收入太低,故幾乎每人都寧願持有現金,而不願持有債務票據。此時金融當局對於利率即無力再加控制。他認為,金融當局對於市場利率,並不總能隨心所欲地加以調節;利率降至某一水平之後,任何措施都不再能使它下降。這種無能為力的狀況,恰如落入陷阱一樣。

影響

流動性陷阱的存在,意味著運用貨幣手段來解決經濟蕭條問題可能是無效的。這一結論動搖了古典學派的理論根基。因此,圍繞流動性陷阱問題,西方經濟學界爭論很大。

凱恩斯學派代表人物之一,美國經濟學家J.托賓在其早期論文中,曾運用若干資料證明了流動性陷阱的存在,並明確得出貨幣政策不如財政政策有效的結論。然而,另兩位美國經濟學家M.布隆芬布雷納和T.邁耶同樣進行了實證研究,卻得出流動性陷阱並不存在的結論。貨幣主義代表人物M.弗里德曼則持某種折衷態度。一方面,他否定有流動性陷阱存在;另一方面,他又認為市場利率不可能無限降低,因為人們需要以貨幣來替代其他金融資產的普遍願望會使利率的下降有一個最低的限度。