理論的創立

現代資產組合理論最初是由美國經濟學家哈里·馬科維茨(Markowits)於1952年創立的,他認為最佳投資組合應當是具有風險厭惡特徵的投資者的無差異曲線和資產的有效邊界線的交點。威廉·夏普(Sharpe)則在其基礎上提出的單指數模型,並提出以對角線模式來簡化方差-協方差矩陣中的非對角線元素。他據此建立了資本資產定價模型(CAPM),指出無風險資產收益率與有效率風險資產組合收益率之間的連線代表了各種風險偏好的投資者組合。根據上述理論,投資者在追求收益和厭惡風險的驅動下,會根據組合風險收益的變化調整資產組合的構成,進而會影響到市場均衡價格的形成。

理論的意義

(1)實現了對匯率本質及匯率決定過程認識上得革新。以前的匯率理論,僅把匯率視為一種產出的價格,而非資產的價格,認為匯率決定於流量市場的均衡而非存量市場的均衡。

(2)該理論強調了資本項目交易對匯率的影響,糾正了過去的匯率理論只重視經常項目收支對匯率的影響這一片面傾向。

(3)該理論的某些假定比傳統匯率理論的假定更為現實,例如,該理論假設各種資產之間具有高度可替代性,而不是完全的可替代性。

(4)該理論吸收了貨幣主義匯率理論得合理內容,既強調貨幣因素對匯率的影響,又強調了實體經濟因素對匯率的影響。

選擇原理

收益越大的資產,風險也越大,收益越小的資產,風險也就越小。買股票可能收益不菲,但也可能賠掉老本;如果投資債券,特別是政府的金邊債券,收益率相對股票少,風險就要小得多。趨利避害是人的本能,多數人的資產安排不只考慮收益,還要兼顧安全。當

資產組合選擇多樣化,能夠在一定程度上降低投資的總體風險。

系統性風險的大小,在金融理論里用貝塔(beta)值來衡量。是一項資產的未來回報率,與整個資本市場價值變動率之比。如果市場全部資產組合貶值5%,導致甲資產貶值10%,那么甲資產的貝塔值就是2;相反,如果市場總價值貶值10%,乙資產價值只貶了3%,則乙資產的貝塔值為0.3。由於甲資產對市場價值變動的敏感程度高,所以它的系統風險大於乙資產。

實際上,只要持有類似股票資產,風險就會如影隨形,揮之難去。這時候,你手中的財富可以分成兩部分,一部分具有系統性風險,它不能通過多樣化來消除,另外一部分帶有非系統性風險,通過多樣化能夠有效地迴避。從這個角度來看,資產組合多樣化選擇,也是儘量繞開系統性風險資產,用其他資產將其替代的過程。

面臨的挑戰

資產組合

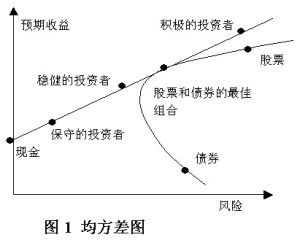

資產組合現代金融理論通常認為應該從的均方差分析開始;使得資產組合選擇理論成為現代金融學的最初主題。馬柯維茲證明了如果投資者只關心在一個期間的資產組合收益的平均值和方差(或者與之等價的平均值或標準差),他們怎樣精選資產。

這種分析的結果如經典的均值方差圖所示(圖1),為簡化分析,圖形考慮3種資產:股票、債券和現金(不是字面意義的現金,而是短期貨幣市場基金)。縱軸表示預期收益,橫軸表示以標準差度量的風險。股票具有較高的平均收益和較大的標準差;債券具有較低的平均收益和較小的標準差。現金具有較低的平均收益但是在一個時期內沒有風險。所以它在縱軸上(在存在通貨膨脹風險的情況下,名義貨幣市場投資實際上並不是無風險的,但是,這種短期通貨膨脹風險相當小,慣例是忽略不計。)

圖1的曲線說明了均值和標準差的系列組合可以通過風險資產中的股票和債券資產的組合來實現。當現金被加入到風險資產組合時,其均值和標準差的組合可以由連線現金和風險資產組合的直線來描述。只關心這種資產組合的均值和標準差的投資者可以選擇直線與曲線的切點上的一點。該直線,均值——方差有效邊界(themean-varianceefficientfrontier)提供了對於給定標準差的最高收益。該切點為風險資產的“切線資產組合”(tangencyportfolio),在圖1中用“股票和債券的最佳組合”標示。

結論是,只關心均值和標準差的所有投資者將持有相同的風險按資產組合,股票和債券的唯一最佳組合。保守的投資者可以選擇由現金與均方差有效邊界組成的點決定的資產組合,該點在左下方;穩健的投資者將減少其現金持有,其資產組合點向右上方移動;積極的投資者甚至可能借入資金來擴大其切點資產組合的持有,到達直線上風險大於切點資產組合的點。但是,這些投資者沒有一個應該改變在切點組合的風險資產相對比率。該結論是托賓的共同基金定律(mutualfundtheorem,Tobin,1958)。

此外,均方差分析視金融財富為與收入無關的資產。典型的長期投資者接收一系列的收入並採取金融財富等方式運用它們,以支持其消費。不同的投資者需要不同的風險資產組合。稅法的複雜性形成了許多不同的交叉投資者,不僅在於他們的稅收等級,也在於他們的收入避稅機會。投資者的投資視角也有不同:一些投資者可能有相對短期的目標;其他的一些人則為中期支付大學學費而儲蓄;而另一些人可能為退休後的生活儲蓄或者為他們的繼承人生活得更好而儲蓄。投資者勞動收入方面也存在不同的特點:年輕的投資者可以預期多年的收入,這可能對某些人是相對安全的,而對另一些人則相對更多風險,因為老年投資者可能需要金融資產的積累為他們的大多數消費籌資。一些投資者可能擁有家庭產業、僱主提供的受限制股票期權、或者房地產等非流動性資產等。因此,他們的最優投資組合可能是不同的。特別是,長期投資者和短期投資者的最優資產組合可能是不同的。長期投資者對財富的評價不是出於自己的興趣而是為其可以支持的生活標準。因而他們對風險的判斷非常不同於短期投資者。長期投資者關心對於投資機會和勞動收入的跨期衝擊,也關心對於財富本身的衝擊,他們可以使用金融資產套期規避它們的跨期風險。

在現實中這是很重要的,因為投資機會是隨時間變化的。金融理財人員鼓勵具有長期投資視角的年輕投資者比年老的投資者承擔更多的風險,認為保守的投資者應比積極的投資者持有更多的債券。顯然,這是與經典的資產組合理論相悖的,但它卻受到市場的歡迎。這就向以均方差分析為基石的經典資產組合理論提出了挑戰。

資產組合要點

戰略資產配置理論主要討論長期資產組合選擇問題,即動態資產組合選擇問題;與之相對應的戰術資產配置理論主要討論短期資產組合選擇問題,即靜態資產組合選擇問題。馬柯維茲的資產組合理論是一種戰術資產配置理論。坎貝爾和萬斯勒提出的戰略資產配置理論在戰術資產配置理論的基礎上重點了討論以下問題:

1.長期資產組合選擇應該考慮實際利率隨時間變動的影響

對短期投資者而言,短期國庫券為無風險資產;但是,對長期投資者而言,短期國庫券卻是風險資產。其原因在於:長期投資者購買短期債券,到期後需要以新的利率再投資,再投資利率可能下降,不僅名義利率可能下降,而且實際利率可能下降。實際利率=名義利率—通貨膨脹率。通貨膨脹率不確定,其實際利率也就不確定,因而短期國庫券對長期投資者是風險資產。

保守的長期投資者應該持有由大量的長期債券組成的資產組合。長期債券名義利率固定,當通貨膨脹率較低時,實際利率穩定;當通貨膨脹率較高時,實際利率下降。當通貨膨脹率較高時,通貨膨脹指數化的長期債券,能夠有效控制通貨膨脹風險。如果通貨膨脹率較低,名義債券可以充分替代通貨膨脹指數化債券。

2.戰略資產配置必須考慮風險溢價變動的影響

戰術資產配置理論關於常數風險溢價的假定意示著最優資產組合對於短期和長期投資者都是跨時常數。戰略資產配置理論認為:風險資產的風險溢價是隨時間變化的,這就形成了最優資產組合隨時間的變化。短期和長期投資者都應該追求“市場時機選擇”(timethemarkets),應根據市盈率、收益分布和其它信息變數所提供的收益信號逐漸地調整他們的資產組合。在持有更多的風險資產能夠得到更多的回報的時候就持有更多的風險資產;反之則減少持有風險資產。由於股票市場具有價值回歸傾向,因此,在股票價值被嚴重低估的時候買入股票的風險相對較小,投資者應該增加對股票的平均投入,反之,則減少對股票的平均投入。這些發現是默頓(Merton,1973)關於長期投資者的跨期套利理論的實證發展。

3.戰略資產配置應該考慮勞動收入的影響

博迪、默頓與薩繆爾森1992首次證明,外生的勞動收入通過降低消費對資產收益的靈敏度降低風險厭惡程度。如果投資者可以靈活地調整他們的勞動供給,與環境一致相應改變他們的勞動收入,他們的金融風險厭惡將進一步下降。坎貝爾等證明,生活水平就像負的勞動收入一樣起作用,以勞動收入增加資源的方式一樣從金融財富中扣除形成效用的資源。勞動收入對戰略資產配置的影響非常大,無風險的勞動收入現金流等同於對無風險資產的大量潛在持有。這使金融資產組合從無風險資產向風險資產大量傾斜。特異勞動收入風險會減小但不會完全校正這種傾斜。

只有當勞動收入具有足夠大的風險和足夠大的與風險資產收益的相關性時,勞動收入的存在才會在實際上將資產組合向安全資產傾斜。勞動供給的靈活性(接受額外工作的能力、工作更長的時間或如果必要則推遲退休等)也會增加投資者承擔金融風險的意願。固定的債務同負的勞動收入相似,使資產組合向風險資產以外的資產傾斜。

4.戰略資產配置必須考慮生命周期不同階段勞動收入的不同影響

典型家庭在成年初期一定願意投資較多的風險金融資產,在隨後的中年時期他們將降低他們承受的金融風險。不同的家庭可能有非常不同的勞動收入風險,這將對最優資產組合配置產生重要影響。為自己工作,受過良好教育的家庭的勞動收入特別不穩定並和股票收益高度相關;這些家庭應該謹慎地進行證券投資。家庭風險暴露的某些傾向在隨後的老年人中下降,擁有自己的私人產業的富裕家庭趨於持有比其他富裕家庭較少的公開交易證券。

這些結論部分被金融理財人員的傳統學識所證明、闡述和限制。如果債券被通貨膨脹指數化或如果通貨膨脹的不確定性很低,金融理財人員向保守投資者推薦債券的傾向是合理的。向更年輕的投資者推薦更高權益資產配置比率的傾向也可以被股票市場中的均值回復所證明,或被生命周期上勞動收入的典型模式所證明。然而傳統的金融理財建議通常缺乏支持該建議的明確理論。如果投資者了解他們為了接受一個推薦的資產組合所必須相信的規則,他們可能會做出更好的決定。

對戰略資產配置計畫的實際實施更不容易。為了進行戰略投資,個人和機構都必須首先系統地考慮他們的偏好和所面臨的約束。他們必須形成對未來的信念,不止是平均資產收益和這些收益的風險,還包括決定無風險利率和風險溢價的動態過程。然後,他們必須將偏好、約束和對形成最優資產組合的信念結合起來。最後他們必須願意在沒有屈從心理偏向的情況下執行該戰略計畫

長期資產組合選擇理論不是要完全取代經典的資產組合選擇理論,而是對後者的補充、完善和發展。長期資產組合選擇理論目前尚未形成一個完整的理論體系,它本身也需要進一步的完善和發展。