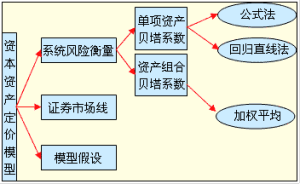

概述

現代投資組合理論的奠基人馬科威茨(Markowitz)於1952年最先提出了投資組合的均值―方差模型,成為當時這一領域研究的經典方法,標誌著現代組合證券投資理論的開端。這種模型的核心內容就是使投資組合的預期受益在一定的情況下投資風險最小,但是其計算程式卻異常複雜。12年後,夏普(WilliamSharp)、林特內(JanLintner)和穆西(JanMossin)等經濟學家在此基礎上提出資本資產定價理論CAPM,後經過不斷的完善並套用於整個經濟學領域。多年來,這一模型在現實的投資組合績效、證券估價、確定資本預算及管理公共事業股票中,得到了廣泛的套用,並收到了很好的效果。風險

系統性風險

資本資產定價模型

資本資產定價模型非系統性風險

非系統性風險(unsystematic Risk):也被稱做為特殊風險(Unique risk 或 Idiosyncratic risk),這是屬於個別股票的自有風險,投資者可以通過變更股票投資組合來消除的。從技術的角度來說,非系統性風險的回報是股票收益的組成部分,但它所帶來的風險是不隨市場的變化而變化的。

現代投資組合理論(Modern portfolio theory)指出特殊風險是可以通過分散投資(Diversification)來消除的。即使投資組合中包含了所有市場的股票,系統風險亦不會因分散投資而消除,在計算投資回報率的時候,系統風險是投資者最難以計算的。

公式

夏普發現單個股票或者股票組合的預期回報率(Expected Return)的公式如下:(Risk free rate),是無風險回報率,是證券的Beta係數, 是市場期望回報率 (Expected Market Return),

是股票市場溢價 (Equity Market Premium).

CAPM公式中的右邊第一個是無風險收益率,比較典型的無風險回報率是10年期的美國政府債券。如果股票投資者需要承受額外的風險,那么他將需要在無風險回報率的基礎上多獲得相應的溢價。那么,股票市場溢價(equity market premium)就等於市場期望回報率減去無風險回報率。證券風險溢價就是股票市場溢價和一個 ß係數的乘積。

假設

資本資產定價模型

資本資產定價模型1、投資者希望財富越多愈好,效用是財富的函式,財富又是投資收益率的函式,因此可以認為效用為收益率的函式。

2、投資者能事先知道投資收益率的機率分布為常態分配。

3、投資風險用投資收益率的方差或標準差標識。

4、影響投資決策的主要因素為期望收益率和風險兩項。

5、投資者都遵守主宰原則(Dominance rule),即同一風險水平下,選擇收益率較高的證券;同一收益率水平下,選擇風險較低的證券。

CAPM的附加假設條件:

6、可以在無風險折現率R的水平下無限制地借入或貸出資金。

7、所有投資者對證券收益率機率分布的看法一致,因此市場上的效率邊界只有一條。

8、所有投資者具有相同的投資期限,而且只有一期。

9、所有的證券投資可以無限制的細分,在任何一個投資組合里可以含有非整數股份。

10、買賣證券時沒有稅負及交易成本。

11、所有投資者可以及時免費獲得充分的市場信息。

13、投資者具有相同預期,即他們對預期收益率、標準差和證券之間的協方差具有相同的預期值。

上述假設表明:第一,投資者是理性的,而且嚴格按照馬科威茨模型的規則進行多樣化的投資,並將從有效邊界的某處選擇投資組合;第二,資本市場是完全有效的市場,沒有任何磨擦阻礙投資。

Beta係數

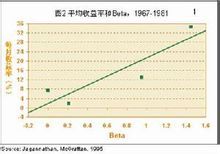

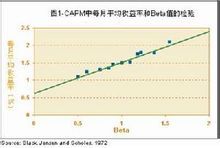

按照CAPM的規定,Beta係數是用以度量一項資產系統風險的指針,是用來衡量一種證券或一個投資組合相對總體市場的波動性(volatility)的一種風險評估工具。也就是說,如果一個股票的價格和市場的價格波動性是一致的,那么這個股票的beta值就是1。如果一個股票的Beta是1.5,就意味著當市場上升10%時,該股票價格則上升15%;而市場下降10%時,股票的價格亦會下降15%。Beta是通過統計分析同一時期市場每天的收益情況以及單個股票每天的價格收益來計算出的。1972年,經濟學家費歇爾·布萊克 (Fischer Black)、邁倫·斯科爾斯(Myron Scholes)等在他們發表的論文《資本資產定價模型:實例研究》中,通過研究1931年到1965年紐約證券交易所股票價格的變動,證實了股票投資組合的收益率和它們的Beta間存在著線形關係。

當Beta值處於較高位置時,投資者便會因為股份的風險高,而會相應提升股票的預期回報率。舉個例子,如果一個股票的Beta值是2.0,無風險回報率是3%,市場回報率(Market Return)是7%,那么市場溢價(Equity Market Premium) 就是4%(7%-3%),股票風險溢價(Risk Premium)為8% (2X4%,用Beta值乘市場溢價),那么股票的預期回報率則為11%(8%+3%, 即股票的風險溢價加上無風險回報率)。

以上的例子說明,一個風險投資者需要得到的溢價可以通過CAPM計算出來。換句話說,可通過CAPM來知道股票的價格是否與其回報相吻合。

套用

資本資產定價模型主要套用於資產估值、資金成本預算以及資源配置等方面。

資產估值

資本資產定價模型

資本資產定價模型根據資本資產定價模型,每一證券的期望收益率應等於無風險利率加上該證券由β係數測定的風險溢價:

E(ri)=rF+[E(rM)-rF]βi

一方面,當我們獲得市場組合的期望收益率的估計和該證券的風險βi的估計時,我們就能計算市場均衡狀態下證券i的期望收益率E(ri);另一方面,市場對證券在未來所產生的收入流(股息加期末價格)有一個預期值,這個預期值與證券i的期初市場價格及其預期收益率E(ri)之間有如下關係:

在均衡狀態下,上述兩個E(ri)應有相同的值。因此,均衡期初價格應定為:

於是,我們可以將現行的實際市場價格與均衡的期初價格進行比較。二者不等,則說明市場價格被誤定,被誤定的價格應該有回歸的要求。利用這一點,我們便可獲得超額收益。具體來講,當實際價格低於均衡價格時,說明該證券是廉價證券,我們應該購買該證券;相反,我們則應賣出該證券,而將資金轉向購買其他廉價證券。

當把公式中的期末價格視作未來現金流的貼現值時,公式也可以被用來判斷證券市場價格是否被誤定。

資源配置

資本資產定價模型在資源配置方面的一項重要套用,就是根據對市場走勢的預測來選擇具有不同β係數的證券或組合以獲得較高收益或規避市場風險。

證券市場線表明,β係數反映證券或組合對市場變化的敏感性,因此,當有很大把握預測牛市到來時,應選擇那些高β係數的證券或組合。這些高β係數的證券將成倍地放大市場收益率,帶來較高的收益。相反,在熊市到來之際,應選擇那些低β係數的證券或組合,以減少因市場下跌而造成的損失。

意義

資本資產定價模型

資本資產定價模型 資本資產定價模型

資本資產定價模型在CAPM里,最難以計算的就是Beta的值。當法瑪(Eugene Fama)和弗蘭奇(Kenneth French) 研究1963年到1990年期間紐約證交所,美國證交所,以及納斯達克市場(NASDAQ)里的股票回報時發現:在這長時期里Beta值並不能充分解釋股票的表現。單個股票的Beta和回報率之間的線性關係在短時間內也不存在。他們的發現似乎表明了CAPM並不能有效地運用於現實的股票市場內!

事實上,有很多研究也表示對CAPM正確性的質疑,但是這個模型在投資界仍然被廣泛的利用。雖然用Beta預測單個股票的變動是困難,但是投資者仍然相信Beta值比較大的股票組合會比市場價格波動性大,不論市場價格是上升還是下降;而Beta值較小的股票組合的變化則會比市場的波動小。

對於投資者尤其是基金經理來說,這點是很重要的。因為在市場價格下降的時候,他們可以投資於Beta值較低的股票。而當市場上升的時候,他們則可投資Beta值大於1的股票上。

對於小投資者來說,沒有必要花時間去計算個別股票與大市的Beta值,因為據筆者了解,現時有不少財經網站均有附上個別股票的 Beta值,只要讀者細心留意,但定可以發現得到。

模型限制

1.CAPM的假設條件與實際不符:

a.完全市場假設:實際狀況有交易成本,資訊成本及稅,為不完全市場

b.同質性預期假設:實際上投資人的預期非為同質,使SML信息形成一個區間.

c.借貸利率相等,且等於無風險利率之假設:實際情況為借錢利率大於貸款利率。

d.報酬率分配呈常態假設,與事實不一定相符

2.CAPM應只適用於資本資產,人力資產不一定可買賣。

3.估計的β係數指代表過去的變動性,但投資人所關心的是該證券未來價格的變動性。

4.實際情況中,無風險資產與市場投資組合可能不存在

影響因素

通貨膨脹

風險迴避程度的變化

股票β係數的變化

結論

CAPM不是一個完美的模型。但是其分析問題的角度是正確的。它提供了一個可以衡量風險大小的模型,來幫助投資者決定所得到的額外回報是否與當中的風險相匹配。