再保險解決方案

再保險解決方案簡介

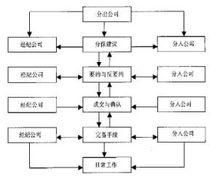

臨時分保是指保險人有分保需要是,臨時同分保接受人達成協定的再保險行為,故又稱為選擇性再保險或自原再保險,也就是說,保險人對某一風險,是否安排分保,自留額多大,分出額多大,分保條件等具體要求,完全由保險人視風險特點和自身的財務能力,以及接受公司的有關情況等而定。保險人以一張保險單或一個危險單位為基礎,逐筆與再保險人洽談,再保險人根據風險的承保情況,如風險的性質、責任大小、與保險人的關係等因素,確定其接受金額或婉言拒絕。由此可風臨時再保險可以自由安排和選擇,在業務成交前無約束力。

主要特點

1、以一張保單或一個危險單位為基礎。原保單一般分為四種,即特定保單、流動保單、總括保單和預約保單。不論哪種保單辦理臨時再保險,都要以一張保單為基礎,或者以一個危險單位為基礎,比如以一個工廠為危險單位安排火險臨時分保。

2、保險人隨意安排,再保險人自由接受,在臨時再保險業務成交前,雙方均不受任何義務的約束。

3、分保條件清楚,便於再保險接受人了解、掌握業務的具體情況,因此,責任不易累積。

4、與契約再保險相比,臨時分保手續費一般較低,通常不扣保費準備金和純益手續費,賬單編制傳送較及時。

5、分出公司需逐筆業務與分保接受人聯繫洽分或續轉,手續繁瑣,費用較高。

6、時間性較強,若因工作疏忽或分保條件的吸引力較差而未及時洽分完畢,一旦發生巨災,保險人就要自食苦果。

臨時分保

臨時分保適用範圍

(一)剛開辦的新險種或新業務

保險公司剛開辦的新險種或新業務,往往由於業務量不多,保險費較少,尚不具備較穩定的契約再保險的條件,所以,再要用臨時再保險方式安排分保。

(二)不屬於契約承保範圍的業務

經營分保業務的保險公司,一般要組織安排不同種類的分保契約,而各分保契約都會規定嚴格的承保範圍,因此,凡不屬於承保範圍的業務均不能放入分保契約。有此業務不得不另行安排,採用臨時分保方式。

(三)契約規定的除外業務

不少分保契約,往往規定除外業務,比如貨物運輸契約,有的列明現鈔險除外,保險公司若有此類業務,就須別行安排臨時再保險。

(四)不願放入契約的業務

競爭、效益逼迫保險人將一些成績不穩或質量較差的業務,本可放入契約的業務另行安排臨時分保,將所承擔的責任轉讓出去。

(五)契約餘額業務

分保契約承保能力都有一定的限制,即規定一個限額。當有較大保額業務,超過契約規定的限額時可運用臨時再保險,以嗇其承保能力。

(六)需要超賠保障的業務

對於個別應放入分保契約的業務,分出公司為了本公司和再保險接受人的共同利益,有時可另行安排臨時超賠保障,以減少其承擔的責任。對此,所支付的分保費,將按再保險契約當事人的比例予以分攤。所以,人們把這種超賠保險稱之為“共同”賬務。