國際市場

棉花期貨

棉花期貨在紐約棉花期貨交易所推出棉花期貨交易以前,棉花現貨市場價格波動很大,供求關係的突然失衡會造成價格的劇烈波動並嚴重衝擊棉花生產和貿易。為了轉移現貨市場固有的風險,1870年紐約棉花交易所應運而後,並於當年推出棉花期貨交易。在此後的130多年中,全球有15個商品交易所開展過棉花期貨交易,比較著名的有:亞歷山大棉花交易所(埃及) ,紐奧良交易所(美國),利物浦棉花交易所(英國),不萊梅交易所(德國)等等。日本 、印度、巴基斯坦、法國、巴西、香港地區等的交易所的也曾先後開展過棉花期貨交易。除紐約棉花交易所(現已更名為紐約期貨交易所,簡稱NYBOT)至今仍在進行棉花期貨交易所,其它14個交易所的棉花期貨交易均已停止。

隨著棉花期貨市場的不斷發展,尤其是二十世紀六七十年代以後,紐約棉花的期貨價格越來越受到重視,其規避風險、發現價格的功能已充分發揮出來,棉花期貨價格在貿易界和管理界都有很高的權威,已成為棉花行業和產棉國政府不可缺少的價格參考依據。美國政府依據紐約期貨交易所的棉花期貨價格對農民進行補貼;墨西哥政府為保護棉農利益,由農業部出面在紐約期貨交易所對全國棉花進行套期保值操作(主要利用期權);英國的棉花企業 、澳大利亞的植棉農場主也都在紐約期貨交易所從事棉花的套期保值交易。據美國最大的棉花貿易商艾倫寶公司的副總裁金寶先生介紹說:若不將自己的現貨貿易進行100%的套期保值,誰也沒法抵禦風雲變幻的價格變動的影響,不參與期貨,意味著賭博,公司隨時可能破產,企業就不能生存到今天;但參與期貨,不僅僅限於套期保值,大公司有信息、預測優勢 ,可以通過期貨、期權的交易獲利。

價格走勢

價格走勢

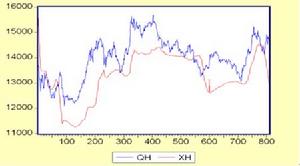

價格走勢國際市場上權威的棉花價格有兩個:

一是紐約期貨交易所的棉花期貨價格,它是目前世界上唯一的一個棉花期貨價格,也是各國政府制定棉花政策和各國涉棉企業生產經營時參考的主要依據。

二是英國利物浦棉花展望公司整理的Cotlook A和Cotlook B指數,它是英國棉花展望公司每天從各個渠道得到的北歐主要港口的棉花到岸價,是實際交易價格。

影響國際市場棉價波動的原因很多,如產量、消費量、氣候、經濟景氣程度、戰爭、化纖的價格等,但在目前國際棉花市場供大求的情況下,影響棉花價格走勢中值得一提的因素是“中國因素”,中國棉花產量及進出口量對世界棉花價格波動影響非常巨大。1992年和1993年中國沒有大進大出,國際市場棉價也一直穩定在53-67美分/磅之間(折合到岸價11130-14070元/噸),波動幅度不太大。1994年,中國棉花生產下滑,消費需求旺盛,中國的棉花進口量加大,加之1995年度中國大幅度調整國內棉花收購價格,拉動國際市場棉價再次大幅上漲。年內,國際市場棉價最高上漲到117美分/磅(折合到岸價24570元/噸),比1992、1993年增長74.6%,達到1981年以來的最高點。1995年以後,中國棉花生產比較穩定,產量基本在450萬噸左右,基本可以滿足國內市場的需求,進口量大幅減少,隨之國際市場棉價下跌。到1999年12月底,美國紐約棉花期貨價格只有48.86美分/磅(折合到岸價10260元/噸),與1995年的最高價相比下跌了58.24%。2001年度,由於預測中國2001/2002年度棉花產量大幅增加,總量達532萬噸,棉花期貨價格再度下跌,2001年10月25日,紐約期貨交易所12月份契約最低收至28.52美分/磅(折合到岸價5989元/噸)。2002年度,由於主產國棉花種植面積下降,產量減少,拉動全球棉價上升,新棉花年度(9月1日)後,紐約期貨交易所棉花期貨契約最近交割月價格由43.8美分/磅(2002年9月3日)上升到60美分/磅(2003年3月17日),上漲幅度達36.99%。

影響因素

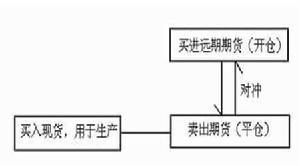

棉花期貨流程

棉花期貨流程棉花期貨基本因素分析法

基本因素分析是通過分析棉花的供求狀況及影響因素,來解釋和預測棉價變化的趨勢。。主要分析 的是供求關係,它對棉價有著重要影響.同時棉花供求狀況的變化與價格的變動是互相影響、互相制約的,這使得供求分析變的複雜化,即不僅要考慮供求變動對價格的影響,還要考慮價格變化對供求的反作用。由於現在棉花市場又可分為現貨市場和撮合市場,同時各紡織廠又要預留一兩個月的庫存,則棉價很大程度上受交易者心理預期的變化的左右。同時金融貨幣因素、政治因素、政策因素、投機因素等非供求因素,也要綜合考慮。

棉花供給分析

(一)年初存量:可細分為生產供應者存貨、經營商存貨和政府儲備。上棉花年度剛剛結束,剩餘庫存到底有多少很難估計,但肯定少的可憐。同時國家和地方的儲備棉本棉花年度中不會再大規模投放市場,甚至拍賣棉都不會太久。

(二)本年度產量:它是棉花供給量的主體,其影響因素也較為複雜,雖然中國棉花種植面積有所增加,但今期部分棉田受災嚴重,二者相抵,產量應與上年度基本持平。

(三)進口量:現階段中國棉價和國際棉價有著一定差額,這將刺激進口,而我國進口數量的增加又會反過來影響國際市場價格。如果國家進出口政策和國際政治環境不發生大的變化,進口量將有所增加。

棉花需求分析

(一)中國消費量:中國消費量主要受市場對棉紗需求量及其價格的影響,直接反應到棉花市場的因素為紗廠對棉花的需求量,再者受棉紗或棉花替代品的價格及獲取的方便程度的影響,這些因素變化對撮合價格影響往往大於對現貨市場的影響。因此紡織業的景氣狀況與棉價密切相關,同時化纖原料石油的價格也間接產生影響。

(二)國際市場需求分析:分析國際棉價走勢,可以發現,穩定的進口量雖然值大,但對國際市場價格影響甚小;不穩定的進口量雖然值小,但對國際市場價格影響很大。中國便是典型例子,中國進出口量並不穩定,當我國出口大於進口時,國際市場價格下跌,反之價格上漲。美國農業部在每月上、中旬發布《世界農產品供求預測》對主要進口國的需求情況作分析並進行預測,這成為我們分析的重要依據。因此,國際中國兩市場的供求狀況及其價格比,中國進口政策和出口國出口政策的變化,關稅和匯率變化等,都需要通盤考慮。

(三)國家儲備:國家儲備具有雙重作用,一方面,它是商品需求的組成部分,也是國家應急措施;另一方面,它又在起著巨觀調控的作用,當市場供大於求時,適量增加儲備量;當市場供不應求時,適量減小儲備量供應市場。當然這是又限度的,例如棉花供求缺口增大,但國家儲備棉很難大量供應市場,因其所剩無幾。

所以,在運用供求關係對棉花價格走勢進行定性分析的同時,應該運用統計技術進行定量分析,可建立經濟模型,系統地描述各因素之間相互制約,相互作用的關係。

經濟波動周期

商品市場價格波動常常與經濟波動周期密切相關,每個行業都是整個社會經濟體中的細胞之一,各行各業相互依存。當整個社會經濟處於繁榮期時,投機需求和消費需求不斷擴張,刺激價格處於較高水平。而在蕭條階段時,需求萎縮,價格處於較低水平。因此,在社會經濟周期轉換期間,價格水平將有較大幅度的轉換,也是我們必須把握的上漲或下降趨勢,如果判斷錯誤,將造成難以挽回的損失。可以通過GDP、失業率、價格指數、匯率等經濟指標來判斷。

金融貨幣因素

(一)利率

利率調整是政府緊縮或擴張經濟的巨觀調控手段。對於像棉花這樣需要長時間存積的商品來說,利率在很大程度上影響其價格水平,尤其是遠期價格,因為利息成本將是主要成本因素。利率下調,儲存棉花的利息成本下降,近遠期價格差價拉小,反之則差價拉大,遠期價格上漲。

(二)匯率

中國改革開放以來,市場越來越開放,已成為國際市場的一部分,同國際市場棉花價格聯繫越來越緊密,匯率因素對國內價格的形成更有影響力。如果人民幣對美元升值,那么進口美棉的成本下降,同時紡織品出口減小,則對棉花的需求下降,這將導致棉價下調。

政治政策因素

政治政策因素主要是指國際中國政治局勢、國際性政治事件的爆發及由此引起的國際關係格局的變化,各種國際性經貿組織的建立及有關商品協定的達成,政府對經濟干預所採取的各種政策和措施等。影響十分迅速明顯,但各方面紛雜繁複,不同因素需不同對待。

供求心理分析

這應是十分重要的一方面,是現實各因素對人們心理的影響,並直接影響決策。但人們的心理預期一般都會促使現有趨勢繼續延伸,直到量變積蓄到一定程度產生質變,趨勢反轉。這包含很多方面,如囤積居奇,追漲殺跌,恐慌拋售,政策因素對人們心理的誇大影響,農民的從眾心理等等。各方面想分析清晰都不容易,同時它們又相互交織,互相影響,可令人十分混亂。這也是需要繼續系統化總結的部分。

經濟狀況

歐洲央行行長德拉吉9月6日宣布將實施名為“貨幣直接交易”的債券購買計畫。根據該計畫,歐洲央行將購買無上限的沖銷式債券以穩定市場,債券期限主要鎖定在1-3年的短期國家債券上。對於出手時機,歐洲央行表示,沒有設定明確的收益率上限。

美聯儲於台北時間9月14日凌晨宣布,美聯儲最新利率決議維持聯邦基金利率在0.25%不變,從周五起每月購買400億美元抵押貸款支持證券(MBS),延長利率指引至2015年中。

上述國際兩大經濟體相繼推出了進一步寬鬆的貨幣政策,其它經濟體也都不同程度採取寬鬆貨幣政策。而中國也加緊穩增長,發改委連續批覆30多項建設項目。歐債危機以及世界經濟的低谷已經或即將過去。從長期看,棉花需求將伴隨經濟好轉和消費需求增長而擴大。